手机网站

手机网站

手机网站

手机网站

照片来源@unsplash

文章|美国股票研究所

北京时间2月6日,云通信平台Twilio发布了2019年第四季度的新财务业绩在云通信行业,Twilio的存在并不低,但最重要的是其股价不断创新高。2018年,该公司股价一年内上涨近350%,成为最佳明星股之一。2019年,尽管宏观经济仍充满不确定性,但在投资银行眼中,Twilio已创出新高,成为一只高质量的成长型股票。

根据财务报告,Twilio本季度的收入同比增长62%,但与前几个季度相比,增长速度有所放缓。就净亏损而言,本季度普通股每股净亏损为0.47美元结果公布后,Twilio的股价在盘后交易中下跌了近6%。

科技股去年7月创下150美元左右的历史新高,但随后几个月的股价走势大多是下跌。进入2020年,Twilio的股价开始反弹,这可能意味着投资者对公司即将发布的财务报告持乐观态度。这份新财务报告的表现如何?Twilio被称为美国最佳股票,为什么它的收入会下降?

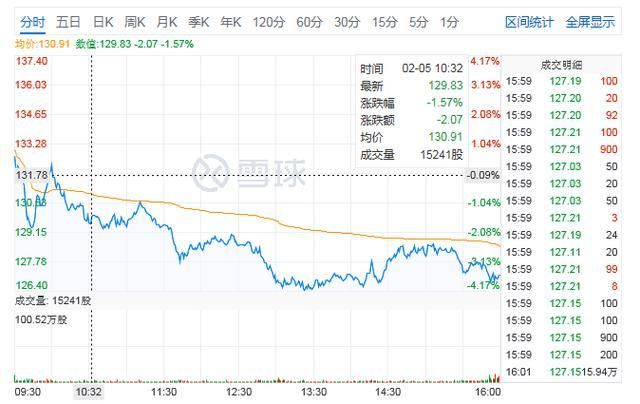

收入同比增长62%,运营亏损同比增长113%。根据财务结果,2019年第四季度总收入为3.312亿美元,增长62%;美国公认会计准则第四季度经营亏损9380万美元受财务报告的影响,截至文章结尾,Twilio在盘后交易中下跌了5.87%。盘后交易中,twilio的股价为119.68美元,市值为174.39亿美元。

(图元雪球)

2019年第四季度其他财务亮点2-019年第四季度基本收入为3.066亿美元,比2018年第四季度增长65%,比2019年第三季度增长11%基本收入包括从2019年2月1日(收购日)开始的来自Twilio SendGrid的收入

2-019年第四季度的经营亏损为9380万美元,而2018年第四季度的经营亏损为4400万美元,同比增长113%2019年第四季度,非公认会计原则业务损失300万美元,而2018年第四季度,非公认会计原则业务收入为240万美元

GAAP可归因于普通股股东的每股净亏损,基本和稀释,基于2019年第四季度1.377亿可流通股份的加权平均值为0.66美元,与GAAP可归因于普通股股东的每股净亏损0.47美元,基于2018年第四季度9,940万可流通股份的加权平均值

非公认会计准则可归因于普通股股东的每股净收益。基于非公认会计原则的147,300,000股经0.04美元稀释的已发行股份可归属于2019年第四季度的普通股股东,而非普遍接受的会计准则可归属于基于2018年第四季度1.106亿年可交易股份加权平均数的0.04美元稀释每股净收益

截至2019年12月31日,有超过179,000个活跃客户帐户,而截至2018年12月31日,有64,286个活跃客户帐户本期的活跃客户账户包括Twilio SendGrid客户账户的贡献2019年第四季度,以美元为基础的净扩张率为124%,而2018年第四季度为147%。

2019年度财务优先事项2-2019年度总收入为11.3亿美元,比上年增长75%2019年,全年基本收入10.6亿美元,同比增长79%。根据公认会计原则,2019年的经营亏损为3.698亿美元,而2018年的经营亏损为1.152亿美元。与2018年410万美元的非公认会计原则营业收入相比,2019年的总营业损失为180万美元。

按照公认会计准则计算的普通股股东每股净亏损为2.36美元,按照1.301亿股的加权平均值稀释。与根据公认会计原则计算的每股净亏损相比,本公司2019年全年的净亏损为每股1.26美元,2018年的加权平均值为9710万股。非公认会计准则下

名普通股东的每股净利润是以非公认会计准则下1.43亿股加权平均股价为基础计算的,稀释后为0.16美元。与非公认会计准则下的人均纯收入相比,2019年突出的普通股股东权益稀释倍数为0.11元。2018年,流通股票的加权平均数为1.083亿股

对于下一季度和全年的盈利预测,公司第一季度的收入为3.35亿至3.38亿美元(高于市场普遍预期的3.279亿美元),每股盈利为-0.11至-0.09美元(低于市场普遍预期的0.03美元)该公司预计年收入为14.75亿至14.9亿美元(高于市场普遍预期的14.6亿美元),每股收益为-0.20至-0.14美元(远低于市场预期的0.24美元)

在收入持续高速增长的同时,Twilio的发展也吸引了众多投资者的关注。然而,由于其高利润估计和对Twilio的高估值,其股价已被压低。新发布的财务报告揭示了什么样的问题?每股256英镑以上的亏损正在扩大,并通过牺牲盈利获得市场份额

在本季度,Twilio的运营亏损为9380万美元,而2018年第四季度为4400万美元,同比增长113%2019年第四季度,非公认会计原则业务损失300万美元,而2018年第四季度,非公认会计原则业务收入为240万美元

在Twilio快速发展的过程中,亏损问题也是大多数投资者担心的焦点。尽管亏损数额不是很高,但盈利的失败也会让投资者质疑其商业模式的盈利能力。你为什么会赔钱?主要原因是每个损益表项目的成本明显较高,而市场营销、产品开发和公司基础设施方面的支出造成的损失更大。成本支出的增加也是影响Twilio未能实现利润的一个重要原因。

在外面的世界里,Twilio这个公司不优先考虑利润该公司从未报告过正净收入,2019年的净亏损实际上比前一年高得多。2019年第三季度的经营亏损为9470万美元,而2018年第三季度的经营亏损为2500万美元。2019年第三季度,非公认会计原则业务损失360万美元,而2018年第三季度,非公认会计原则业务收入为430万美元

在美国股票研究所看来,为了追求高速发展,特威利欧的投资成本自然会增加。在一定程度上,可以理解,它想获得更多的市场份额。因此,它自然会牺牲这方面的利润价值。对于Twilio来说,尽快盈利并为投资者带来更好的财务业绩仍然非常重要。

收入增长同比放缓,但云通信市场的潜力仍然可观作为云通信领域的代表性企业,Twilio的收入增长证明了其在该领域的竞争力本季度,Twilio的收入同比仅增长62%,与前两个季度的同比增长相比大幅下降。第三季度总收入为2.951亿美元,比2018年第三季度增长75%。第二季度收入从去年同期的1.478亿美元飙升86%,至2.75亿美元。

从收入同比增长率来看,虽然仍保持良好增长,但增长有些放缓也是一个负面因素,这可能会影响公司未来的股价表现当收入的增长率下降时,它表明公司离快速增长的时期不远了。如果增量奖金不存在,如何转化现有用户获取利润将成为关键。在此基础上,如果利润再次放缓,低于市场预期,那么股价也会波动。

就Twilio目前的发展速度而言,虽然与前几个季度相比有所放缓,但不可否认的是,云通信市场仍有很大的发展前景。对于Twilio来说,它仍有潜力在未来几个季度保持相对较好的增长。

据爱立信称,到2023年底,每月移动数据流量将接近110亿字节整体市场的不断扩大将使企业和个人在通信市场获得相应的增长。在5G技术的影响下,通信总量的增长将会有质的飞跃。随着行业的快速发展,面对企业客户,Twilio显然有很多事情要做。

只是在云通信领域仍有许多竞争对手,如现在服务(ServiceNow)、VMware(VMW)、优步技术(Uber)、商店、动视暴雪(ATVI)、达索系统(DASTY)。欧特克、广场和电子艺术都参与了这个领域。对于Twilio来说,未来如何进一步扩大其竞争力可能是获得更多市场份额的关键。

基本收入占总收入的92.6%,这需要本季度客户数量的高速增长,Twilio的重要收入来源仍然来自基本收入第四季度基本收入为3.066亿美元,比2018年第四季度增长65%,比2019年第三季度增长11%,占总收入的92.6%。什么是基本收入?指一年或一年以上的协议收入。与其他变化较大的客户收取的费用相比,基本收入更能体现公司

2-019年第三季度基本收入为2.755亿美元,比2018年第三季度增长79%,比2019年第二季度增长7%基本收入分别占2017年、2018年和2019年第一季度和第二季度主动付费客户总收入的92%、91%、95%和93.3%,成为公司的主要收入来源

Twilio也采取了许多措施来扩大该业务的收入增长。为了增加产品销售,Twilio首先收购了分析公司Ytica和云电子邮件交付平台SendGrid,以扩大其产品线。后来,特利奥邀请了硅谷先驱、前苹果销售经理唐娜·杜宾斯基加入董事会。

| Twilio在1992-018年收购SendGrid引起了广泛关注,引领了语音、消息、视频和电子邮件的全球通信领域。Twilio估计森格网的市场机会为110亿美元很明显,SendGrid每月处理450亿封电子邮件,并向全球50%的电子邮件地址发送电子邮件。就用户数量而言,根据第三季度报告,目前Twilio平台仅注册了约200万开发商,与全球总数近2800万相比,渗透率仍不到10%行业空间确保公司能够继续扩大其市场份额。从这些数据来看,还可以看出,Twilio的业务模式仍有很大的改进空间,未来基本业务收入仍有很大的增长潜力。

美国股票研究所认为,Twilio希望增加其基本收入,一方面需要让平台上的客户使用更多Twilio提供的产品和服务;另一方面,它是为了增加顾客的数量。截至2019年9月30日,共有172,092个活跃客户账户,而截至2018年9月30日,共有61,153个活跃客户账户从用户数量的增长来看,目前的增长势头仍然不错,仍然需要获得更多的客户选择,使用更好的产品和服务来留住用户。

结论:的股价在财务报告发布后下跌了近6%,这表明资本市场对其财务报告并不十分满意,尤其是收入增长的下降将影响到Twilio未来的发展前景。

21位股票研究分析师此前已经公布了Twilio股票一年的目标价格。他们的预测从110美元到175美元不等。平均而言,他们预计未来12个月内,Twilio的股价将达到140.95美元。这表明该股当前价格可能上涨6.9%从分析师的预测来看,他们仍在关注Twilio股价未来的增长空间。

目前,Twilio的股价大部分仍在上涨,这表明市场投资者对公司未来的发展前景仍然充满信心。未来从亏损的新兴公司获利仍然非常重要。如何进一步扩大市场份额,保持云通信领域的高速增长,仍然是吸引更多投资者的关键。

[介绍钛传媒作者:美国股票研究学会(公开编号:梅家社)旨在帮助中国投资者了解世界,关注美国科技股和中国】