手机网站

手机网站

手机网站

手机网站

提醒!所有财务人员都注意到,费用报销以后不能只凭发票。武汉的一家公司刚刚被检查过!

费用报销可以只附一张发票吗?

费用可以用一张发票报销吗?有人说,为什么不呢,我们一直都是这样做的!然而,边肖刚刚看到了一个案例,并建议大家也来看看。

焦点:

企业所得税核定:

不符合税收规定的税前费用不按税收规定调整

2016:

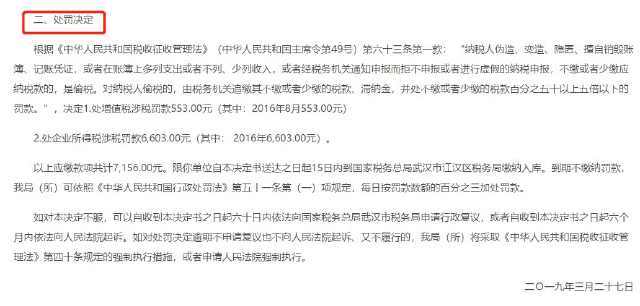

经调查,贵单位于2016年3月17日在第31号凭证日记账中收取140,000.00元,并签订了《会议费协议》,甲方为企业,乙方为广州xx酒店有限公司,但《会议费协议》第四条规定...乙方应一次性向甲方支付该款项……”第5条规定:...甲方只提供会议服务。”“财务总监已确认该费用为虚假协议,税务违法证据已由财务总监复印并签署。因此,会计费用协议被视为虚假协议。收费不符合税法关于真实性的规定。根据《中华人民共和国企业所得税法》第八条和《中华人民共和国企业所得税法实施条例》第二十七条的规定,本次检查增加应纳税所得额158,401.89 (18,401.89+140,000.00)

这是4月27日才调查处理的案件。对每个人来说,在5月31日之前看到它还不算太晚。读完这篇文章后,让我们看看我们公司是否有类似的情况。一张发票不足以支撑业务是真实合理的。如果只用一张发票入账,企业的内部控制管理和税务管理都存在漏洞和风险。

费用报销不能只带一张发票!《企业所得税法

》第8条规定,在计算应纳税所得额时,允许扣除企业实际发生的合理费用,包括成本、费用、税金、损失和其他与所得有关的费用

当然,发票的证据也很重要。虽然《企业所得税法》没有明确规定税前扣除凭证仅限于发票,但对于取得发票的行为,符合规定的发票与其他材料一样,是证明业务真实性和合理性的有效凭证,是不可缺少的。其他文件也有规定

《关于加强企业所得税管理的意见》(国税发〔2008〕88号)第二条第三项规定:为加强发票的审核,不符合规定的发票不得作为税前扣除的凭证;

《税收征收管理法》第21条规定,纳税人必须取得购买货物的有效发票。

国税发[2008]80号《国家税务总局关于进一步加强普通发票管理的通知》第八条第(二)项在日常检查中,发现纳税人使用不符合规定的发票,特别是不填写纳税人全称的发票,不得用于税前扣除、抵扣税款、出口退税和财务报销。

国家税务总局公告2017年第16号《国家税务总局关于开具增值税专用发票有关问题的公告》第二条不符合规定的发票不得作为税收收入

那么,日常工作中的主要业务实质性要求是什么?包括但不限于以下内容

1。实物资产

如:购买原材料、机械设备、办公用品、低值易耗品、礼品等。收据文件和收据文件是否签字,审批手续是否完备,是否有采购合同,是否有质量验收证书,发票日期和发票金额是否与采购合同相符,发票是否由第三方开具,采购是否远近,成本率是否明显超过行业合理水平

2。租赁发票

是否经行政办公部门审核确认,该房屋是否有租赁合同,发票日期和金额是否与租赁合同一致?

3。商务招待费

商务招待费报销,无论是经办人、部门经理还是公司总经理,都要检查、签署和批准大额发票是否有消费清单大额发票是税务检查的重点,如果没有清单,就可能被认为是虚耗。

4。差旅费

差旅费报销单内容是否齐全,所附机票是否为营业场所的机票、餐饮、住宿及交通费用,营业场所的发票是否齐全,人员及人员名单是否与派出人数一致。

5。会议费用

会议费用报销,是否有会议通知、会议议题、与会人员名单、签到表等信息,是否有与会议无关的费用(如差旅费)例如,如案例中所提到的,没有发票、合同、14万元的费用、细节等等。这是绝对不允许的!如果税务不检查,你检查谁?

6。薪资

是否有考勤记录、招聘合同、工资和工资的个人所得税扣缴,工资金额是否符合劳动合同和考勤纪律

7。运费

运费报销,是否有运费报销单,起运地和到达地是否与运费报销单一致,起运地和到达地以外的车辆运输,运输价格是否大幅波动

8。燃油费用

燃油费用已报销,已报销的燃油费用是否为公司车辆,公司是否有车辆,总燃油费用是否超过车辆的理论最大燃油消耗量

9。水电费

水电费报销,发票上的代码是否与水表和电表的代码一致,是否与公司的容量一致一些企业账面上几乎没有产出,但公用事业非常高。

费用报销中需要注意的五个要点

1。账单与实际业务相符

这是报销费用最基本的常识。例如,当小伙伴购买一批材料时,他们通常应该获得商品的购买和销售发票,但最终他们会在财务报销中使用接收服务的发票。这是不相关的,自然不允许报销。

如果一些小供应商没有发票怎么办?税务局认不出来,所以记得提醒你的小伙伴在买东西前问一下有没有发票,如果没有发票,换成另一张。

2。附件能有力支持

发生费用的真实性,附件和报销单应具有很强的逻辑性和相关性。例如,材料采购金额的报销,下面的送货单只注明了材料的批次和总金额,没有说明材料的用途,送货员和收货人也没有任何签名。财务人员在审核报销表时,无法根据这些现有文件判断采购业务是否真的在发生,以及是否存在欺诈风险。

3。获得的发票类型符合税法要求

。在这里,让我们总结一下:水电费、各种外包服务费、印刷费、办公费、材料购置费等。可以通过特殊票报销,但餐费、员工交通费、俱乐部、KTV、酒吧、商务招待礼品、员工福利发票等除外。可以用普通票报销。

4。对于涉及特殊票的报销,尽量单独填写

,以提醒小伙伴。对于涉及特价机票的报销,在填写报销单时,将特价机票的无税价格和含税价格分成两行填写,以便于以后的财务核算处理。

此外,还应进一步指出的是,获得特殊报销票的人员必须在发票开具后360天内得到报销。如果他们报销超过360天,他们只能无情地告诉他,票上显示的税款必须自己掏腰包。

5。附件中的文件格式符合内部管理流程

非常重要。我们必须告诉我们的小合作伙伴,许多费用的报销将涉及公司内部几个部门的专业意见,这些内部批准意见应在报销之前获得。

例如,如果一个项目正在进行土木工程改造,该项目肯定会在施工前进行评估。只有评估通过后,才能进行施工和后期费用报销。然后将方案评审通过的文件附在报销单上,以便财务人员在审核过程中看到项目的评审符合公司内部管理要求,并能安全通过审核。

,当然,这个要求是基于公司内部控制的延伸。不同的公司要求不同的标准。一般来说,管理更加规范的公司在这方面会有更严格的要求。

严格审核费用报销的四个关键点

1。费用报销单或差异费用报销单上的签字不完整,如部门负责人不签字或财务负责人不签字

要求:

费用报销单或差异费用报销单上的所有报销员、财务负责人、部门负责人必须签字。如果分行没有本地财务,兼职财务人员应在财务负责人处签字,部门负责人应为分行经理。

2。报销单

1)填写不规范,小写金额与人民币符号之间有空格;

要求:

小额和人民币符号不得有空格或连笔,应正确书写为$ 100.00;措辞不正确:¥100;

2)金额中的任何数字部分都不能用零或补码填充;

要求:

金额的无位数部分用零或零填充;

3)报销单上的文字已被涂改和删除;

:

报销单要求不变。如果有任何错误,需要重新填写。

4)字数不对;

要求:

金额填写标准,无书写错误;

大写数字举例:零、一、二、三、四、五、六、七、八、九、十、百万、千、百万

5)大写金额与数字金额不一致;

要求:

小额与大写金额一致;

6)项目不完整,报账部门、报账日期及附件数量缺失;

:

项目要求必须填写,报销部门、报销时间、报销项目、附件数量必须填写

3。原始单据的偿付问题

1)获得的发票没有加盖卖方的发票印章;

:

发票要求必须加盖卖方发票专用章,并与卖方名称一致,否则不允许报销;

2)取得的收据未加盖卖方财务印章;

要求:收据需加盖卖方财务印章,无财务印章不得报销;

3)由于不同的旅行日期和路线,报销将通过手工进行,而不是通过机器、序列号或相同的号码。

要求:对于不同的旅行日期和行程,不得通过序列号或相同的编号段报销手撕非机票。

4)已报销的手撕非机票上没有国家税务监督印章;或者虽有国家税务监管印章,但没有防伪识别码或水印;

要求:

手撕非机印票必须印有国家税务监督印章,并有防伪识别码或水印;

4。报销单据粘贴中的问题

1)票据粘贴混乱;对

:

票据的要求先分类,再按时间排序,依次粘贴在粘贴纸上;小张的钞票需要均匀粘贴,不要厚薄不均,以保证钞票的光滑。

2)钞票用胶棒装订和粘贴。

要求:附件用胶水粘贴;

3)火车票上关于日期和票价的重要信息被胶水粘住,无法查看。

要求:

票据上的金额、日期等重要信息不得粘贴,票据信息应可见、可搜索。

来源:税收来来去去,二哥税收理念,会计理论,武汉税收