手机网站

手机网站

手机网站

手机网站

目前,商业地产正面临一种新的产业发展模式在消费升级和业务变化的背景下,需求修正在变化,新模型和新技术迭代在加速,业务变化不断出现。为适应中国商业房地产市场快速发展的需要,中指研究所在分析总结多年研究经验和商业房地产行业发展现状的基础上,开始研究编制中国房地产指数体系中的商业房地产指数,主要包括商铺租金指数和写字楼租金指数,客观反映重点城市商业房地产的价格水平及其变化趋势

01

中国商店租金指数运行分析

根据基于中国房地产指数体系的全国重点城市主要商业街和典型购物中心商铺租金样本调查数据,2019年下半年中国主要商业街和重点商业圈(购物中心)商铺整体租金水平稳步上升。其中,白洁100条商业街的平均租金为每天每平方米25.9元,比上个月上涨0.58%。以100家典型购物中心店铺为样本对象,100 MALL的店铺平均租金为27.2元/平方米/天,比上个月增长0.44%。

就起伏次数而言,样本中71.6%的商业街租金高于前期,22.4%的商业街租金低于前期,6.0%的商业街租金与前期持平。在样本商圈(购物中心)中,66.7%的商圈租金逐月上升,29.2%的商圈租金逐月下降,4.2%的商圈(购物中心)租金与前期持平。

从市场表现来看,2019年前三季度,中国国内生产总值达到69.8万亿元,同比增长6.2%,同比下降0.5个百分点2019年1月至10月,中国社会消费品零售总额达到33.5万亿元,同比增长8.1%,增速较去年同期回落1.1个百分点。居民总体消费保持稳定增长趋势。同时,在网络零售复苏的背景下,商业零售企业积极推动产品和用户体验的升级,促进消费潜力的不断释放总体而言,商业零售市场运行平稳,租赁需求相对活跃。

1年,白洁商店租金指数变化

(1)白洁商铺租金变动

根据全国15个重点城市主要商业街和商店的抽样调查数据,以重点城市100条商业街和商店为样本对象,构成100条商业街(100条街道)的店铺租金指数2019年下半年,白洁商铺平均租金为25.9元/平方米/天,环比上涨0.58%。

根据199个城市的等级划分,2019年下半年,一线城市74.1%的商业街租金高于前期,11.1%的商业街租金低于前期,14.8%的商业街租金与前期持平。北京10条商业街的租金环比上涨,其中南锣鼓巷涨幅最大,为2.64%。在上海的11条商业街中,6条的租金环比上涨,2条环比下降,3条持平。四川北路商业街环比增幅最高,为3.56%。广州一条商业街的租金环比上涨,一条环比下跌,一条持平,上下九条步行街环比上涨0.27%。深圳三条商业街的租金环比上涨,东门步行街涨幅最大,达到2.48%2-019年下半年,二线城市70.0%的商业街租金逐月上涨,30.0%的商业街租金逐月下跌。在二线城市,南昌主要商业街的租金都有所下降,而天津、苏州、重庆和海口主要商业街的租金参差不齐。成都、武汉和杭州的商业街租金都比前一时期有所上涨。其中,苏州龙湖狮山金街租金环比上涨3.24%,在二线城市商业街中排名第一。

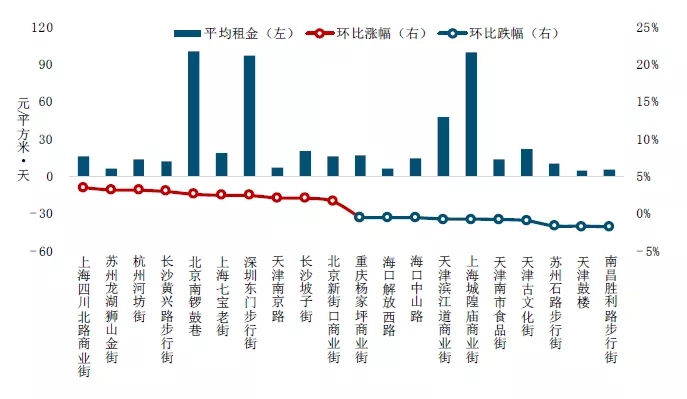

(2)租金涨幅较大的商业街

数字:2019年下半年租金环比增幅较大的商业街< p>

2-019年下半年,在租金环比上涨的商业街中,上海四川北路商业街、苏州龙湖狮山金街等10条商业街环比涨幅较大,其中上海四川北路商业街环比上涨3.56%,涨幅居前。苏州龙湖石山金街、杭州何方街和长沙黄兴路步行街的租金也环比上涨3.0%以上。北京南锣鼓巷和上海七宝街等五条商业街的商铺租金环比上涨2.0%至3.0%。北京新街口商业街环比上涨1.71%在商铺租金环比下降的购物街中,南昌胜利路步行街、天津鼓楼商业街和苏州石路步行街的租金环比均大幅下降,降幅从1.5%至2.0%不等。天津古文化街、天津石楠美食街和其他7条商业街环比下降1.0%

2年,白马商场租金指数变化

(1)百思买

店铺租金变化根据全国15个重点城市典型购物中心的店铺抽样调查数据,以重点城市100个典型购物中心的店铺为样本对象,构成100个购物中心(100 MALL)的店铺租金指数2019年下半年,100家MALL店铺的平均租金为27.2元/平方米/天,环比上涨0.44%。

根据城市等级,2019年下半年,一线城市63.6%的购物区(购物中心)租金逐月上涨,而36.4%的购物区租金逐月下跌北京有9个商圈租金上涨,3个商圈租金下跌,其中三里屯商圈涨幅最高,达到1.76%;上海有11个租金较高、租金较低的商业圈。其中,长寿路商圈涨幅最高,为1.68%。广州有4个租金较高的商圈和2个租金较低的商圈,其中东圃商圈涨幅最高,为1.79%。深圳四个商业区的租金环比上涨,东门商业区涨幅最高,为2.38%

2-019年下半年,二线城市69.2%的商业区(购物中心)租金环比上涨,23.1%的商业区租金环比下降,7.7%的商业区租金与前期持平除天津、杭州、重庆、南昌和海口外,成都、武汉和苏州主要商圈的租金均同比上涨或保持不变。成都四个商业区的租金逐月上涨,建设路商业区的涨幅最高,达到2.02%。

(2)

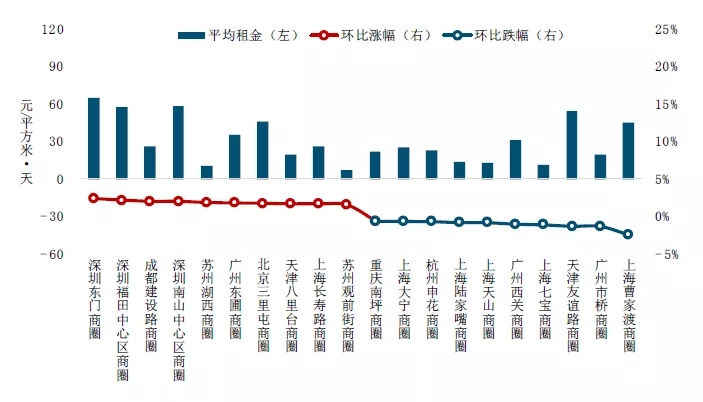

商圈租金大幅增减数字:2019年下半年环比租金增减幅度较大的商圈< p>

从商圈层面看,2019年下半年,租金环比上涨的商圈中,深圳东门商圈、深圳福田中心区商圈等10个商圈的租金环比大幅上涨,其中深圳东门商圈的租金环比涨幅最大,为2.38%;深圳福田中心区商圈、成都建设路商圈和深圳南山中心区商圈涨幅在2.0%至2.2%之间。苏州湖西商圈和广州东圃商圈的租金环比上涨1.5%至2.0%在租金环比下降的商圈,上海曹家渡商圈降幅最大,环比下降2.47%。广州大桥和天津友谊路等四个商圈的租金环比下降1.0%至1.5%。上海天山、上海陆家嘴等五大商圈环比下降不到1.0%

3年租金趋势分析

从市场表现来看,2019年以来,线下零售企业在“互联网+”转型下经营状况有所改善2019年1月至10月,线下零售额同比增长5.5%,恢复正增长。同期,网上零售累计同比增长率已降至16.4%一方面,电子商务平台正在加强开放和赋权,注重下沉市场的布局和社区生态的整合,促进消费潜力的不断释放另一方面,在“互联网加”浪潮的推动下,商业零售企业纷纷转型,利用大数据、人工智能、移动互联网等新技术来支撑整个商业地产的运营和消费。总体而言,2019年下半年,零售业务市场整体表现相对活跃。一线和二线城市成熟的商业圈仍是品牌商家扩张的首选,而居民消费呈现个性化、多样化和定制化趋势。零售业正朝着更加注重便利性、差异性和体验性的方向发展。

供应方面,短期供应方面,2019年1-10月,15个重点监控城市将有约980万平方米及140多个购物中心项目进入市场,比2018年1-10月减少240万平方米。2019年下半年进入市场的新项目主要有深圳一大道卓悦中心、北京龙湖长安安田街等。根据即将开放的商业项目,预计在2020年上半年,超过3000万平方米和大约400个购物中心项目将进入15个重点监测城市的市场。从长期供应来看,2019年1月至10月,全国300个城市商业用地规划建筑面积为16468.58万平方米,同比下降1.71%从城市层面来看,一、二线城市商业用地交易的规划建筑面积逐年减少。其中,一线城市同比下降36.80%,二线城市同比下降5.28%从交易比例来看,全国一线城市商品房销售比例从去年同期的4.43%下降到2.85%,二线城市商品房销售比例从去年同期的43.94%下降到42.34%总的来说,由于供应量的减少,一线城市的商业用地市场规模比二线城市下降得更多。

需求,2019年1-10月,中国社会消费品零售总额为3347.78亿元,同比增长8.1%,同比增长1.1个百分点,其中网上真实商品零售同比增长19.8%,仍保持快速增长趋势根据消费类型,餐饮收入同比增长9.4%,同比下降0.2个百分点。零售额同比增长7.9%,同比下降1.2个百分点。超过配额的商品中,商品、化妆品和中西药品分别同比增长13.4%、12.1%和9.6%。通讯设备、家用电器、音像设备和家具分别增长8.0%和5.4%总体而言,中国消费需求呈现快速增长趋势,但增速有所放缓。其中,升级后的商品和服务消费相对活跃,这将对中国未来的商业市场需求和消费结构的优化升级形成一定的支撑。

展望未来,在中国服务业经济稳定运行、经济持续向第三产业倾斜、消费总量持续增长、消费持续升级、线上线下一体化发展等诸多因素的共同推动下,中国商业零售市场有望继续保持稳定增长态势。从未来趋势来看,中国的经济增长越来越依赖于内需的增长和消费的扩大。中央和地方政策也将更加注重培育和扩大国内消费市场。2019年前三季度,最终消费支出对经济增长的贡献率为60.5%,比上半年高0.4个百分点,明显高于资本形成总额和商品及服务净出口对经济增长的贡献率。就零售商业市场的整体租赁需求而言,消费的持续增长将使租赁需求保持活跃。预计未来中国主要商业圈的商铺租金将继续平稳运行。

02

中国写字楼租金指数运行分析

根据全国重点城市主要商业区写字楼租金样本的中国房地产指数体系写字楼租金指数调查数据,2019年第四季度,全国重点城市主要商业区写字楼租金总体水平逐月下降,平均租金为4.9元/平方米/天,下降0.67%从商圈来看,月租上升的商圈占38.8%,月租下降的商圈占56.3%,5.0%的商圈租金与前期持平。总体而言,全球经济在第四季度继续面临下行压力,制造业活动下降,贸易形势继续紧张。一系列不确定因素对商业信心、投资决策和全球贸易产生了不利影响。国内周期性问题和结构性矛盾重叠,经济下行压力继续加大。受宏观经济持续下行趋势的影响,本季度写字楼市场需求下降,租金也逐月下降。

1年写字楼租金变动

根据199个城市的排名,一线和二线城市的写字楼租金环比下降。2-019年第四季度,一线城市25.0%的商业区写字楼租金环比上涨,75.0%的商业区写字楼租金环比下跌具体来说,在一线城市的36个主要商圈中,深圳龙岗中心城、广州体育中心、北京金融街等9个商圈的写字楼租金逐月上涨。上海北外滩商圈、广州珠江新城商圈和深圳前海商圈的写字楼租金环比下降。

2-019年第四季度,二线城市50.0%的商务区写字楼租金环比上涨,40.9%的商务区写字楼租金环比下跌,9.1%的商务区写字楼租金与前期持平在11个城市的44个主要商业圈中,苏州、长沙、南昌和海口的写字楼租金都出现了环比增长或持平。成都主要商业区的写字楼租金均环比下降。其他城市主要商业区的写字楼租金也不尽相同其中,南京奥体商圈租金涨幅较高,达到2.77%,在二线城市中排名第一。

2年,

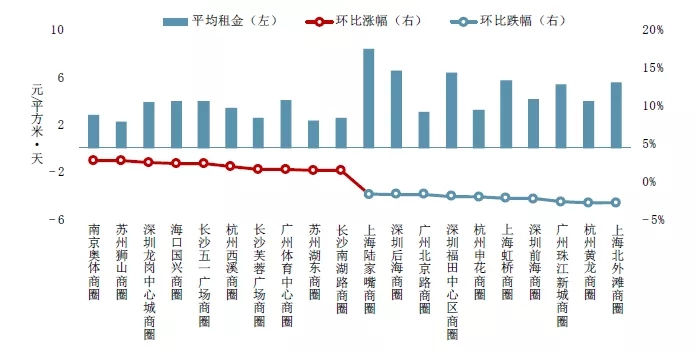

商圈租金大幅增减数字:2019年第四季度写字楼租金大幅增减的商圈< p>

2019年第四季度,写字楼租金环比上涨的商业圈中,南京奥体、苏州狮山等10个商业圈环比涨幅较大。其中,南京奥体商圈写字楼租金涨幅最大,环比上涨2.77%,至2.8元/平方米/天。紧随其后的是苏州石山商业区,环比上涨2.72%,至2.2元/平方米/天。深圳龙岗中心城、海口国兴和其他八个商业区的写字楼租金环比上涨1.4%至2.5%。具体来说,基于成本控制和其他考虑,一些中小型企业选择搬迁到租金较低的新商业区。净化非核心商业区办公市场的总体效果较好,导致一些非核心商业区的办公租金较上月有所上涨。

写字楼租金环比下降的商圈中,上海北外滩商圈和杭州黄龙商圈跌幅最大,均环比下降2.83%,租金分别降至5.6元/m2/天和4.0元/m2/天。广州珠江新城、深圳前海和其他八个商业区的写字楼租金环比下降1.6%至2.7%。具体来说,在对信息传输、软件和信息技术服务需求放缓的背景下,一些TMT商业密集商业区的写字楼租金逐月下降。然而,由于工业增加值增幅下降和对外贸易下降,一些相关企业的租赁需求减弱,导致这些企业聚集的商圈写字楼租金下降。

3年租金趋势分析

从市场表现来看,随着经济发展和产业结构调整,第三产业已逐渐成为中国经济增长的主要动力,而第三产业的发展已成为写字楼市场需求变化的主要驱动力之一。2019年第三季度,信息传输、软件和信息技术服务、金融行业、批发和零售的增速均有所放缓,导致写字楼租金比上一季度略有下降。整体办公市场对租户有利一些大型企业灵活运用各种优惠条件,适时进行搬迁和扩张。而一些中小企业倾向于搬迁到租金较低的新商业区,以降低办公成本

供应方面,2019年1-10月,15个重点城市新建写字楼2444.7万平方米,同比增长20.6%。其中,一线城市新建办公楼面积同比下降0.3%。二线城市同比增长34.3%从土地供应角度看,2019年1-10月,15个重点城市商业用地交易规划建筑面积为3791.33万平方米,同比下降13.9%其中,一线城市商业用地规划建设面积同比下降36.8%。二线城市同比下降9.2%短期内,全国15个重点城市的写字楼总供应量预计将继续增加,尤其是二线城市,这些城市的写字楼市场将面临更大的净化压力。从长远来看,商业用地供应的减少将缓解市场的供过于求。

在需求方面,2019年第三季度,中国第二产业增加值达到9785亿元,同比增长5.2%,较第二季度下降0.4个百分点。其中,工业和制造业增加值同比增幅较第二季度有所收窄,而建筑业增加值同比增幅较第二季度有所扩大。第三产业增加值12182亿元,同比增长7.2%,比二季度增长0.2个百分点。其中,信息传输、软件和信息技术服务、租赁和商业服务、运输、仓储和邮政服务保持快速增长。总的来说,TMT行业、金融业和房地产业仍然是写字楼的主要需求

展望未来,从宏观环境来看,第四季度中国仍面临复杂的国际形势和国内经济下行压力。在国际货币基金组织2019年10月发布的《世界经济展望报告》中,中国2019年国内生产总值增长预测下调0.2个百分点,至6.1%在此背景下,国家坚持以供给侧结构改革为主线,大力深化改革,扩大开放,从货币政策等多角度加强反周期调整,做好“六稳”工作,努力确保经济增速在合理区间内。从商业环境来看,该国一直在继续努力。10月22日《优化商业环境条例》的正式颁布,使中国的商业环境优化完全符合法治。11月15日,为有效降低企业制度交易成本,激发市场活力和社会创造力,国务院发布了《关于在自贸试验区全面覆盖试点项目开展“许可证分离”改革的通知》与此同时,地方政府也紧跟步伐,出台了各种优化商业环境的政策,如北京市深化“放松管制”改革、优化商业环境的重点任务、关于进一步优化长三角合法商业环境的宣言等。一系列政策的出台可以有效刺激创业,鼓励更多的社会主体参与创新创业。迄今为止,这些政策取得了初步成果。从2019年1-10月新增注册市场主体数据来看,新增注册企业日均数量接近2万家,在去年快速增长的基础上继续加速增长。在中国经济放缓和一些城市空置率高的背景下,短期内写字楼租金面临更大的下行压力。展望未来,尽管经济下行压力依然存在,但中国坚实的物质技术基础、逐步升级的产业结构、不断扩大的高素质人才梯队和逐步扩大的市场规模,将使中国经济具备足够的弹性和潜力,经济继续平稳运行仍有许多支撑因素。同时,一系列政策的出台增强了各类企业的信心,也给办公市场带来了发展势头。从长远来看,中国的写字楼市场有望稳步发展,写字楼租金有望保持稳定。