手机网站

手机网站

手机网站

手机网站

公司是否需要为个人薪酬扣缴个人所得税?我需要发票吗?你需要年度汇款吗?让我们了解一下公司在支付个人劳动报酬时应该注意的三个问题。

问题1:我需要预扣个人所得税吗?

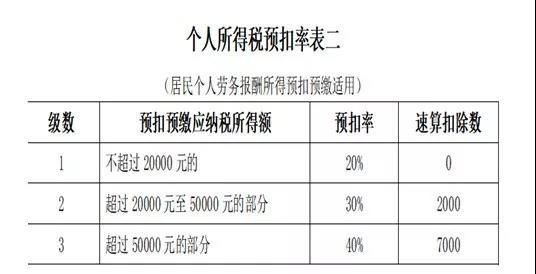

如果公司为个人服务支付70,000元,该收入应缴纳的代扣所得税的计算过程为

收入:70000*(1-20%)=56000元

元应付预扣税:56000×40%-7000=15400元

提醒1:

个人所得税法第六条:个人劳务报酬、作者作品报酬和特许权使用费所得,为扣除20%费用后的所得

每次收入不超过四千元,费用按八百元计算;

每次收入超过四千元的,减费用按百分之二十计算

提醒2:

公司作为劳动报酬的支付方,应履行扣缴义务

问题2:我需要发票吗?

当然需要取得劳务报酬发票才能进行税前扣除

1年。自然人申请代开个人劳务报酬、作者作品报酬和特许权使用费收入发票的,在代开发票过程中不征收个人所得税。

2年。发票开具单位(包括税务机关和受税务机关委托代开发票的单位)在发票备注栏注明“个人所得税由纳税人依法扣缴”

3年。扣缴义务人向自然人支付上述收入时,应当依法代扣代缴个人所得税,并足额申报扣缴

提醒:

根据国家税务总局2018年第28号公告的规定,支付给自然人的报酬不超过500元的,还可以凭收入证明税前扣除。

问题3:您需要年度汇款吗?

由于平时扣缴个人所得税时扣缴率较高,并且平时扣缴个人所得税时不享受特别附加扣除,所以很容易看出年底后需要退税和其他最终结算。这时,你必须通过年度最终结算来实现它。

但并非每个获得劳务报酬的自然人都需要年度结算,还取决于您的收入或享受的各种扣除,以决定您是否需要参与2019年的个人所得税结算。

例如,以下情况不需要解决:

case one

无论你是否需要纳税,无论你需要缴纳多少税,综合收入每年不超过12万元的纳税人都不需要缴纳个人所得税。case 2

纳税人在年度结算中需要补足的税额不超过400元,因为金额相对较低,为了减轻纳税人的工作量,没有必要结算和缴纳个人所得税。

case 3

您在一个纳税年度内没有获得综合收入。虽然有股息、红利、附带收入等。,你不需要缴纳个人所得税

四

纳税人的预缴税额与年度应纳税额相同,即不存在补税或退税的情况。通常情况下,您可以及时享受各种扣除项目,并且不需要缴纳个人所得税。

五

纳税人虽然年终结算需要退税,但如果您选择年度结算不申请退税,则不需要缴纳个人所得税

提醒:

《关于办理2019年度综合所得税结算的通知》(国家税务总局公告2019年第44号):

不需要申请年度汇款的纳税人

经国务院批准,根据《财政部、国家税务总局关于综合所得税汇算清缴有关政策问题的公告》( 2019年第94号)的有关规定,2019年已依法预缴个人所得税且符合下列条件之一的纳税人不需要进行年度汇算清缴:

(a)纳税人需在年度汇缴中补税,但年度综合收入不超过12万元;

(2)纳税人在年度汇算清缴中应缴纳的税款不得超过400元;

(3)纳税人预缴税额与年度应纳税额一致或不申请年度退税的

注: