手机网站

手机网站

手机网站

手机网站

商业养老保险是社会养老保险的有益补充< p >我们有社会保障。有必要再买一份商业保险吗?

事实上,长期以来,社会保障福利的支付越来越多。但是,支付基数有上限和下限,平均社会工资的60%达到平均社会工资的300%,支付期限不超过40年。如果我们的收入水平很高,当然有必要购买商业养老保险作为补充。

在养老保险制度相对完善的发达国家,其养老保障主要分为三大支柱

的第一个支柱是社会保险。主要是通过国家强制力来征收社会保险费来保障退休人员的待遇,我国比较完善。就像我们目前的基本养老金一样,养老基金是通过社会保险法的规定来收取的。目前,养老基金累计余额超过5万亿元。但是,目前我国职工基本养老保险覆盖的人数仍然很少,参保人数为3亿,占就业总人口的38%,供养退休职工1.1798亿。

是年金制度的第二大支柱这是一种补充养老保险制度,由美国的401K或政府补充养老雇主保险来补充。有企业和个人承担的,通过保险公司统筹

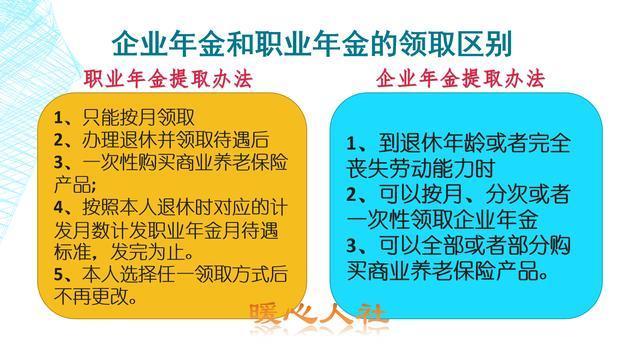

我国相应的企业年金制度和职业年金制度这种年金制度可以支付高达12%的缴费基数,相当于个人账户养老金的1.5倍。也是非常丰厚的养老金福利然而,人口覆盖率只有5000多万,覆盖率相对较低。

事实上,企业年金和职业年金制度都允许一次性提高退休年龄,用于购买商业养老保险。

商业保险主要基于长期稳定性,可以有效避免因连续提取而导致的金花风险,但相应的收益率相对较低,还会有建帐费用等额外费用。

的第三个支柱是我们通常所说的商业个人养老保险目前,我国几乎没有空间,真正的个人很少购买商业养老保险。但是,国家可以通过某些优惠政策引导建立相应的商业养老保险。

2年和2018年,国家在江苏省的上海、福建和昆山工业园区试行了延期纳税养老保险制度。个人购买此类税收递延商业养老保险可以推迟或减少未来个人所得税的征收。在这种情况下,对于高收入群体来说,这是非常划算的。总的来说,根据2019年新的个人所得税税率,对于月收入超过15000元的人来说,这更具成本效益。

我国的养老资产规模确实与发达国家相差甚远。与美国一样,养老金资产达到29.195万亿美元其中,个人商业养老保险的固定缴费计划为8097亿美元,固定缴费计划为3189亿美元。远远超过中国的养老保险准备金

因此,无论50岁还是60岁,购买商业养老保险实际上没有问题这是未来发展的趋势。

但是,在购买商业养老保险时,我们必须仔细理解商业保险合同,不要认为购买养老保险所支付的钱是储蓄。这是一个误解,养老保险也是风险防范。一旦合同违约,我们的投资回报率将非常低,甚至会有赔钱的风险。如果我们只关注本金,最好是购买低风险金融产品。