手机网站

手机网站

手机网站

手机网站

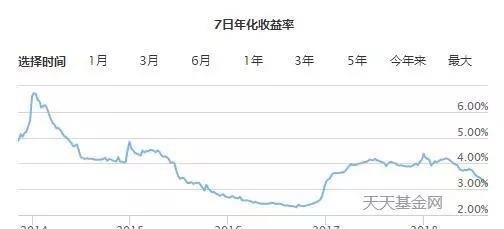

便士经常会让人想起余额宝第一次被推出的日子。当时,余额宝的收入确实很高。6%的收益率可以直接用于消费,没有配额限制。只要有多余的钱,就放在余额宝里不幸的是,好日子不长。不久,余额宝的收入一路下滑至6%、5%、4%和3%以下,收入越来越低。

余额宝的回归趋势现在,余额宝的回归已经跌破3%目前,余额宝7天的年化收入已降至3.19%

余额宝7日的年收入有人尖锐地指出:“余额宝的收入很低,只有10000元87美分,还不够吃一个茶叶蛋。"”余额宝的现金货币卜式a股下跌至2.8%以下甚至许多银行的定期存款也赶不上这一收入。

为什么一些利率较高的银行存款回报率越来越低?为什么回报率下降了这么多?余额宝本质上是一只货币基金,主要投资于货币市场工具,包括票据、银行间存款、短期债券等货币和其他商品一样,也会受到供求关系的影响。余额宝收益下降的最大原因是市场并不缺钱。一方面,有更多的供应。今年4月,央行将人民币存款准备金率下调1个百分点,向市场注入了大量资金。银行并不缺钱,因此自然不需要使用高收益产品来吸引资金,以市场为导向的利率自然会下降。另一方面,需求较少股市萎靡不振,房地产市场冻结,美国“黑天鹅”和“黑天鹅”事件频发,经济形势笼罩在阴霾之中,公众害怕高风险投资,资金需求自然减少。糟糕的经济形势导致更多的人把钱投资到低风险的地方,比如商品基地和银行存款,这将进一步增加货币供应量。更多的供应,更少的需求,更低的价格,没问题Shibor最近的趋势很好地证明了这一点。Shibor的全称是上海银行间同业拆放利率,它可以简单地理解为短期银行间贷款的利率,即短期货币的价格。以具有代表性的3个月Shibor为例最近几个月,Shibor已经连续3个月呈现单边下跌趋势。目前,该指数已跌至2.9%以下,回到2015年至2016年的低位。

当前7天的年化收益率超过基数的4%,这是penny在每日基金网站上找到的当前7天的年化收益率超过基数的4%。就货运基础而言,目前4%的收入已经相当可观。然而,商品基础的收入波动很大。建议在选择商品基数时,可以考虑长期收入,如最近一年的收入,选择收入高且稳定的产品。余额宝并不是互联网婴儿市场上唯一的“婴儿”产品。目前,所有互联网巨头都有自己的金融产品。例如,腾讯的小额账户,百度的财务盈余,京东的小额资金,以及田甜基金的人生财富截至9月5日,7天年度化收入从高到低依次为:京东小金库(财富管理基金)3.97%,微信小额兑换服务(EFTA财富管理服务)3.83%,余额盈余3.61%,终身财富4.75%基金部宝贝和网络部宝贝,包括余额宝,本质上都是货币基金,但收入水平不同,所以收入高的地方可以放。然而,选择太多,频繁改变目标更麻烦。一个相对简单的方法是把钱投入到每日基金的终身财富中,这是目前几种互联网婴儿中最赚钱的。当生命之宝的收入减少时,你可以直接用生命之宝中的钱来购买日常基金中较高的收入基数。在余额宝等商品基地的强力攻势下,人们越来越不愿意把钱存入银行。当然,银行不能坐等死亡。现在,许多银行都推出了创新的存款产品,就像他们在《保证资本和利息》一书中所做的那样拿走你所有的东西!周末也一样!盈杀余额宝!“富民宝”是富民银行推出的创新银行存款产品它本质上是一种银行定期存款产品,但可以像商品基础一样灵活使用,年回报率高达4.7%(现在降至4.5%)目前,富民宝可以在京东金融银行购买。然而,为了控制规模,它可能不会每天限量出售。然而,在JD.com还有许多其他银行存款产品可供选择。这些产品的期限从30天到5年不等,其中大多数的收益率在4%到5%之间

这是其中几种短期产品的回报率关于短期金融产品,最后值得一提的是短期金融产品。这些产品大多由养老保险公司发行,属于个人养老保障管理产品。它们投资于流动资产和固定收益资产,类似于货币基金,但期限固定,收益高于奎略这类产品可以在支付宝的财富界面上找到。

此外,卫中银行也有很多这样的短期金融产品,这可以在卫中银行稳定的财务管理中找到,收入在4.38%到5.15%之间今天

便士告诉你的都是非常低风险的金融产品。这种财务管理在我们的资产配置中起着底部和周转的作用。任何我们短期内不能用的钱都可以放进去。尤其是在经济环境不好的时候,投资一些回报可观的低风险产品是帮助我们顺利度过经济寒冬的唯一选择。艰难的时刻可能真的要来了。在接下来的一段时间里,减少消耗,勒紧裤带。如果收入能更高,它就会更高。