手机网站

手机网站

手机网站

手机网站

< p >在过去两年中,对银行存款的竞争非常激烈。在流动性宽松、固定收益理财产品回报下降的背景下,银行定期存款和存单利率大幅上升,尤其是存单。3年期和5年期存单的利率相当于政府债券的利率。投资者的购买热情很高,存款规模也在经历爆炸式增长。

— 1 —

定期存款和

定期存款的区别存单是一种定期存款,但与普通定期存款相比,有许多不同之处,包括以下四个方面:

1年。不同的阈值

普通定期存款最低限额为50元,个人投资者大额存单最低限额为20万元。

2年。利率不同

根据融360大数据研究所监测的2019年9月数据,一年期存款的平均利率在定期存款中浮动率最高,为33.47%,大额存单的平均利率在每个时间段都上升了50%以上

3年。不同的分配方法

定期存款可随时在银行办理,不受限制或约束;大额存款定期出售。在每年首次发行大额存单之前,银行向中央银行提交年度发行计划。年度发行计划如需调整,需重新备案。因此,有时存款人过于热衷于购买大额存单,这将导致当前金额的大额存单被出售,只能购买到下一次发行。然而,总的来说,大额存单购买相对方便,不需要抢购。

4年。不同的计息方法

如无特别规定,定期存款为一次性还本付息,支持部分提前支取,提前支取部分按银行公布的存款利率计息。存单的计息方式比较复杂,不同的银行有不同的规定。

在下面,让我们来关注一下存单如何计息。

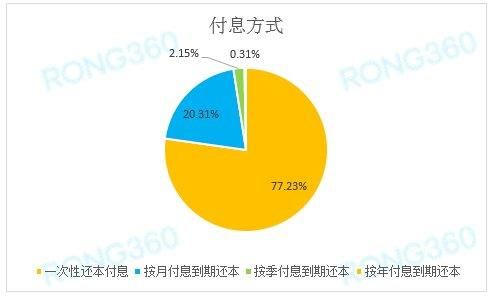

付息方式:一次性还本付息产品的到期比例为77.23%

目前市场上存单的付息方式有四种:一是到期一次性还本付息;第二,到期后按月偿还本金;第三,到期后按季度偿还本金;第四,到期后每年偿还本金

根据融360大数据研究所监测的数据,9月份有86家银行签发了626张存单。披露付息方式的存单数量为325张,其中一次性还本付息产品251张,占77.23%;有66种产品月付利息和到期还本,占20.31%;有7种产品按季度付息并到期还本,占2.15%,1种产品按年付息并到期还本,占0.31%

定期存款到期一次性还本付息是主流,与定期存款相同

应当注意的是,同一家银行签发大额存单的方式可能不尽相同。例如,交通银行9月份发行的大额存单中,有8张只偿还到期本金和利息,有3张只按月偿还本金一般来说,在其他条件相同的情况下,存单的月利率较低。

是否允许提前部分取款:83.48%的产品支持

所有存单均允许提前支取,但有些银行允许部分支取(有些银行支持一次部分支取,有些银行支持多次部分支取),有些银行只允许提前全额支取。

据荣360大数据研究所监测数据,9月份有339张存单披露是否允许部分提前支取,其中允许部分提前支取产品283张,占83.48%,不允许部分提前支取产品56张,占16.52%

不支持部分提前支取的产品中,股份制银行发行13种,城市商业银行发行8种,农业商业银行发行35种根据披露的信息,所有国有银行的存款单都支持提前部分提款。

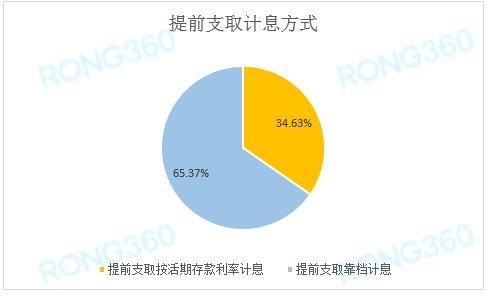

提前支取计息方式:65.37%的产品计息

存单支持提前支取,但不同银行和不同产品对提前支取的计息方式有不同的规定。

2-015年6月首次推出存款单时,提前支取的利息几乎总是基于存款利率。此外,起征点高达30万元,利率上升了40%左右,并不比定期存款高多少。因此,信用违约掉期对投资者没有什么吸引力,被忽视了。然而,随着市场的不断完善和成熟,大额存单的起征点已降至20万元,利率上升了50%以上。许多银行已经推出了可以在文件上产生利息的大额存单。大额存单逐渐受到投资者的青睐。

据融360大数据研究所监测数据,9月份有257张存单披露提前支取计息方式,其中89张产品按存款利率计息,占34.63%,236张产品按文件计息,占65.37%一般来说,大额存单提前支取并按存款利率计息的比例很高。

在按存款利率计息的大额存单中,交通银行4张,中信银行7张,城市商业银行或农业商业银行78张。虽然小银行的大额存单利率相对较高,但产品设计并不像大中型银行那样多样化和人性化。

但是,提前支取存单的申报方式没有完全披露。一般来说,有三种归档方法:

1年。中央银行存款基准利率

2年。

银行上市定期存款利率3年。

银行存单在依靠存单的三种方式中,依靠存单的方式对投资者来说是最好的,几乎没有利息损失。

总体而言,光盘产品设计呈现多元化趋势。虽然大中型银行的信用违约掉期利率较低,但在购买门槛、期限和计息方式上更为丰富,能够满足不同投资者的需求。小银行主要以高利率吸引投资者。

此外,大多数光盘不支持在线传输。根据荣360数据研究所监测的数据,2019年发行的存单只有10.93%可以在线转让