手机网站

手机网站

手机网站

手机网站

节日前一定有重大活动!弥补银行的不足仍然是一个很大的监管问题!

1994年1月30日下午,中国保监会将就《商业银行金融资产风险分类暂行办法》(以下简称《暂行办法》)征求公众意见市场担心新的分类标准是否会影响银行业不良率的波动。在这方面,资深银行家给出了答案!

记者从梳理出,与现行《贷款风险分类指引》(以下简称《指引》)相比,《暂行办法》有三个重要调整:

11年。扩大风险分类的金融资产范围——扩大到所有承担信用风险的金融资产,包括表内和表外。

2,风险分类概念的变化——强调以债务人为中心的分类概念;

3,风险分类标准的变化——明确将逾期天数作为风险分类的客观指标

可以说,《暂行办法》不仅借鉴了国际最新要求,而且结合国内监管实践,促进商业银行准确评估信用风险,真实反映资产质量

[调整1]扩大风险分类的资产范围:

从贷款扩展到所有承担信用风险的金融资产

《暂行办法》规定:

-商业银行应在报表中对承担信用风险的金融资产进行分类,包括但不限于贷款、债券和其他投资、银行间资产、应收账款等。对于承担信用风险的表外项目,应根据表内资产的相关要求进行风险分类。

-商业银行对投资的资产管理产品或资产证券化产品进行风险分类时,应渗透到基础资产中,并根据基础资产的风险状况进行风险分类对于不能渗透到基础资产中的资产证券化产品,应根据基础资产中风险分类最差的资产确定产品风险分类

确实,近年来随着银行业务的快速发展,商业银行的资产结构发生了很大变化,贷款在金融资产中的比重整体下降,非信贷资产的比重明显上升。

中国保监会相关部门负责人解释:号现行《指引》主要提出了贷款的分类要求,没有明确除贷款和表外项目以外的其他资产。这导致了两个问题:

1年,一些商业银行没有对投资债券、银行间资产、表外业务进行风险分类,或者“一刀切”都被归入正常类别

2年,商业银行投资的资产管理产品结构较为复杂,许多银行没有对投资的资产管理产品进行渗透管理,难以把握其真实风险。

为此,《暂行办法》将风险分类对象从贷款扩大到所有承担信用风险的金融资产,并对非信用资产提出了以信用减值为核心的分类要求,特别是对资产管理产品的渗透分类要求,有利于商业银行全面把握各类资产的信用风险,加强信用风险防控。

[调整二]澄清风险分类概念的变化:

从单一贷款到以债务人为中心的

《暂行办法》规定:

-商业银行在对非零售资产进行风险分类时,应重点评估债务人履行合同的能力,重点检查债务人的财务状况、支付意愿和支付记录,并考虑逾期天数和金融资产担保情况等因素。如果债务人是企业集团的成员,其债务分类为坏账并不一定导致其他成员分类为坏账,但商业银行应及时启动评估程序,认真评估成员对其他成员的影响,并根据评估结果决定是否调整其他成员债权的风险分类。

-如果商业银行对银行中的非零售债务人的债权超过5%被归类为不良,则该债务人在银行中的所有债权应被归类为不良。

中国保监会相关部门负责人解释:号根据现行指引,贷款风险的分类针对单一贷款。同一债务人名下多笔贷款的分类结果不一致。它们可以分为正常类别、关注类别、次要类别、可疑类别或损失类别。

借鉴“重大”不良资产的概念,考虑到相对完善的公司治理和公众客户的财务数据,本暂行办法要求商业银行对非零售资产金融资产进行分类,以评估债务人的履约能力为中心。如果超过5%的债务人债务被列为不良,银行的其他债务应被列为不良

应当指出,以债务人为中心并非没有考虑担保因素。对于不良资产,商业银行可以以同一非零售债务人的名义,根据单笔资产的担保减免程度,将不同的债务分为子类、可疑类或损失类。对于零售资产,银行还可以考虑业务类型、抵押担保和其他因素的差异,对单一资产的风险进行分类。

[调整3]风险分类标准变更:

明确将逾期天数视为风险分类的客观指标

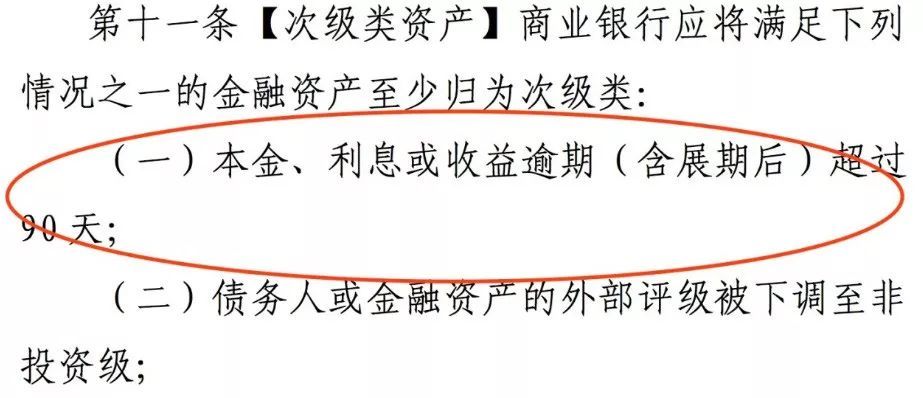

。《暂行办法》规定:

-金融资产逾期后应至少归类为相关,逾期超过90天的至少归类为子类,逾期超过270天的至少归类为可疑,逾期超过360天的至少归类为损失

中国保监会相关部门负责人解释:号商业银行风险分类的核心是准确判断债务人偿付能力的恶化程度,逾期天数是反映资产恶化程度的重要指标。

但是,现行《指引》对逾期天数与分类等级的关系不够明确,导致一些银行没有将逾期超过90天的债权全部纳入以充分担保为由的不良贷款。

《暂行办法》实施后,债权逾期超过90天,即使抵押担保充足,也应列为坏账

同时,考虑到非零售债务人逾期90天以上所反映的风险严重程度,规定同一债务人逾期90天以上,且所有银行的债务超过5%的,所有银行应将其债务归类为坏账。

备注:有利于更真实地反映资产质量

国家金融发展实验室副主任曾刚:这份文件将使银行资产质量的真实性得到更充分的体现,这对银行的风险管理是一件好事,对银行的长期可持续发展非常有利。监管能够更准确地看到风险的实际情况,能够及时、前瞻性地应对风险,避免风险积累。

光大银行风险管理部总经理高:有利于规范商业银行风险分类行为,提高治理水平;近年来,商业银行在风险分类方面也遇到了一些新情况和新问题。文件应与时俱进,有利于银行业风险分类规则的统一。

冲击银行不良率限制

如果按照《暂行办法》的要求,银行业的不良率会上升吗?

国家金融与发展实验室副主任曾刚:一方面,数据不应有重大变化;另一方面,即使有短期数据变化,也不意味着真正的风险增加。

不应简单地将《暂行办法》视为加强监管。虽然资产分类变得更加严格和准确,但《暂行办法》也有所放松。例如,在重组资产的风险分类中,过去只要涉及重组,就必须对不良资产进行分类,但现在一些重组资产不一定被归类为不良资产,两者之间存在一定的抵消作用。

此外,过去实践中的监管一直在推动银行真实不良资产的暴露,相关检查也非常严格。在过去糟糕的真实情况已经被完全暴露的前提下,未来,如果有影响的话,可能不会那么大。

此外,分类本身并没有改变银行的真实风险状况,而只是明确了风险的原始存量。即使我们看到数据上升,也不一定意味着银行的实际风险在上升。

银行业可能已经进入信用风险趋同状态,未来整体信用风险可能降低。主流银行的不良贷款率在未来一段时间内可能会出现下降趋势,但这并不排除存在机构间差异。

光大银行风险管理部总经理高对特定机构的影响取决于过去采用的标准是否与临时措施有显著不同。

一方面,近年来,银行业特别是大中型银行在风险分类操作上越来越严格和谨慎,监管机构也对不良贷款的偏离程度提出了严格要求。另一方面,《暂行办法》设立了过渡期,为整改留下了时间窗口。

过去,监管也要求对非信贷资产进行风险分类,但没有具体的管理方法。现在,非信贷资产也纳入了《暂行办法》的监管框架。

银行一般按照贷款的五级分类对表外信贷或非信贷资产进行分类,操作相对规范的全国性银行在这方面的整改压力不大,因为它们一直在进行相应的风险分类和计提拨备。

其次,风险分类的核心定义和原则没有改变某项债务的违约意味着企业没有足够的偿还能力,应考虑将债务人的其他债务归类为坏账。过去,银行做了同样的事情,但不同的银行在判断交叉违约和企业风险状况时可能有不同的标准,现在它们有了更一致的标准。