手机网站

手机网站

手机网站

手机网站

< p >一年即将来临,一波巨大的年终奖金即将到来。我相信,虽然每个人都很高兴,但他们也必须非常关心个人所得税的缴纳。今天,我们来谈谈如何为全年一次性奖金缴纳个人所得税。

问题一

Q:年度一次性奖金包括哪些内容?

A:根据《国家税务总局关于调整个人取得年度一次性奖金的个人所得税计算和征收办法的通知》(国税发[2005年第9号)的规定,其中含有

(1)行政机关、企事业单位等扣缴义务人根据职工年度经济效益和年度工作业绩综合考核情况向职工发放的一次性奖金;

(2)实行年薪制和绩效工资制的单位根据考核情况支付的年薪和绩效工资;

(3)实行年薪制和绩效工资的单位、个人实现年终现金年薪和绩效工资

问题2

Q:半年奖可以作为全年的一次性奖金吗?

A:根据《国家税务总局关于调整个人所得税全年一次性奖金计算和征收办法的通知》(国税发2005年第9号)第五条规定,“除全年一次性奖金外,其他各种名义的奖金,如半年度奖金、季度奖金、加班奖金、预支奖金、考勤奖金等。,应与当月工资、薪金合并,并按税法规定缴纳个人所得税。”“

问题3

Q:我听说今年年终奖金的计税方法有了新的变化。应该如何计算税收?

A:在2021年12月31日之前,有两种纳税计算选项:

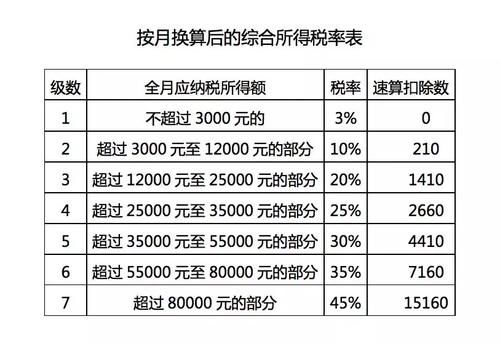

(1)未纳入当年综合收益,年度一次性奖金收入除以12个月所得的金额,按月折算综合所得税率表(月税率表)确定适用税率和快速扣除额,并单独计税。

的公式为:应纳税额=年度一次性奖金收入×适用税率-快速扣除

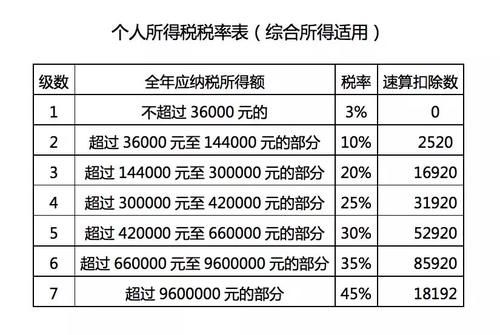

(2)转入年度综合所得税计算从2022年1月1日起,获得全年一次性奖金的居民个人,计入当年综合收入,计算缴纳个人所得税。

问题4

Q:单独计算全年一次性奖金与计算当年合并所得税有什么区别,你能举个例子吗?

:给出两个

的例子例1

假设企业职工小王的月工资扣除“三险一金”等特殊扣除后的应纳税所得额为7000元,允许的特殊附加扣除额为1000元,无其他收入和扣除项目。2019年12月,企业将发放全年一次性奖金4.2万元。请问王选择了哪种纳税方式来获得全年的一次性奖金?

1年。选择一次性奖金仅用于纳税计算:

计算步骤:

步骤1:将年度一次性奖金除以12,即42000/12 = 3500元

步骤2:找出税率。参见“月度折算后综合所得税税率表”。3500元的适用税率为10%,快速扣除为210元

步骤3:年度一次性奖金应纳税额=年度一次性奖金收入*适用税率-快速扣除=42000*10%-210=3990元

年度应纳综合所得税=(累计收入-累计免税收入-累计扣除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除项目)*适用税率-快速扣除=(7000 * 12-0-5000 * 12-0-1000 * 12-0)* 3%-0 = 360元

全年应缴纳的个人所得税总额=全年应缴纳一次性奖金税+全年应缴纳合并所得税=3990+360=4350元

2年。选择纳入本年度

的合并所得税年度综合收益=累计收入-累计免税收入-累计扣除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=(7000 * 12+42000)-0-5000 * 12-0-1000 * 12-0 = 54000元

全年应缴纳的个人所得税总额=综合年度综合收入*适用税率-快速扣除=54000*10%-2520=2880元

在这种情况下,与两种计税方法相比,将年度一次性奖金并入当年综合所得税所缴纳的个人所得税相对较少

案例2

假设企业职工小王的月工资扣除“三险一金”等特殊扣款后的应纳税所得额为15000元,允许的特殊附加扣款为1000元,无其他收入和扣款项目,2019年12月企业将发放全年一次性奖金42000元请问王选择了哪种纳税方式来获得全年的一次性奖金?

1年。选择全年一次性奖金单独征税:

计算步骤:

步骤1:将年度一次性奖金除以12,即42000/12 = 3500元

步骤2:找出税率。参见“月度折算后综合所得税税率表”。3500元的适用税率为10%,快速扣除为210元

步骤3:年度一次性奖金应纳税额=年度一次性奖金*适用税率-快速扣除=42000*10%-210=3990元

综合收入应纳税额=(累计收入-累计免税收入-累计扣除费用-累计专项扣除-累计专项附加扣除-累计其他依法确定的扣除额)*适用税率-快速扣除=(15000 * 12-0-5000 * 12-0-1000 * 12-0)* 10%-2520 = 8280元

全年应缴纳的个人所得税总额=全年应缴纳一次性奖金税+全年应缴纳合并所得税=3990+8280=12270元

2年。选择纳入本年度

的合并所得税年度综合收益=累计收入-累计免税收入-累计扣除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=(15000 * 12+42000)-0-5000 * 12-0-1000 * 12-0 = 150000元

全年应缴纳的个人所得税总额=综合年度综合收入*适用税率-快速扣除=150000*20%-16920=13080元

在这种情况下,对比两种计税方法,萧选择单独计算年度一次性奖金

问题五

Q:我可以在一年内多次使用全年单独计算一次性奖金的计税方法吗?

A:否在一个纳税年度,对于每个纳税人,单独计算年度一次性奖金的计税方法只允许使用一次。

问题6

Q:除年终奖外,我以其他名义领取奖金时,是否可以参照全年一次性奖金单独计算的计税方法计算缴纳个人所得税?

A:否全年领取一次性奖金以外的各种奖金的员工,如半年度奖金、季度奖金、加班奖金、高级奖金、考勤奖金等。,应与当月工资及工资收入合并,并按税法规定缴纳个人所得税。