手机网站

手机网站

手机网站

手机网站

收藏是一个听起来充满原罪的行业。

在影视作品中,收藏总是与“暴力”、“骚扰”、“黑社会”和“暴徒”等负面印象联系在一起。张学友的面部表情包风靡全国,实际上是电影中的“讨债”暴徒。然而,现实生活中也有许多由暴力采集引发的悲剧事件,如在全国引起轰动的“山东侮辱母亲案”。

系列也是一个古老的行业。据说最早的收藏活动可以追溯到大禹时期。一个叫乌鲁的人发明了我国最早的赌博游戏“六伯”。有赌注的时候,就会有损失;当出现亏损时,一些人借钱来上缴他们的利润,然后他们就无法偿还他们被要求偿还的债务。收藏行业应运而生。

的传说不一定可靠,但足以说明收贷活动之间的关系。这两者相辅相成,缺一不可。由此可见,收藏是一个极具生命力的行业,已经持续了几千年而没有中断。

不仅从未停止过,而且现在金融渗透率越来越高,金融机构的催收需求也越来越强。根据艾瑞咨询的数据,截至2017年底,仅我国信用卡逾期余额就将达到6683亿元,一家现代化的第三方收款公司将成为当务之急。

但是,由于收藏行业的特殊性,它经常徘徊在灰色地带。虽然它没有完全被认为是一个黑社会,但它通常隐藏在地下,默认情况下被认为是一个见不得人的行业。

近日,号称全国最大的第三方催收公司湖南永雄资产管理集团有限公司向美国证监局提交了招股说明书,意在将催收行业推向一个更加透明的资本市场。我们无法预测

是否会成功上市,但这份招股说明书可能是历史上第一次除了求新之外,还为我们提供了更真实的收藏行业观察样本。根据招股说明书,永雄集团是中国最大的托收外包公司,其主要业务是向商业银行或网上消费金融机构提供逾期消费信贷托收服务。

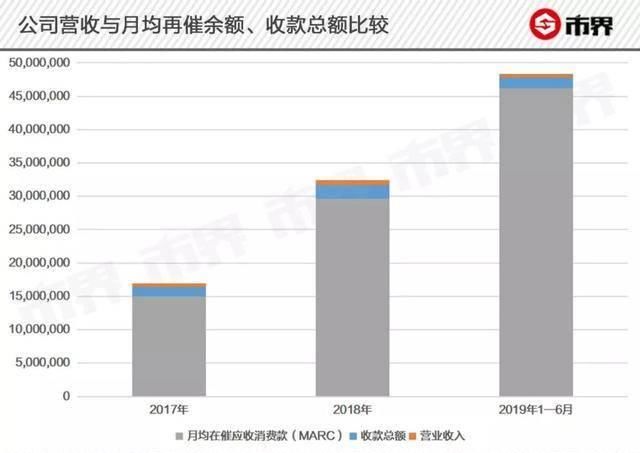

截至2019年6月30日,永雄集团督促信用卡逾期余额达到289亿元,是行业第二大的两倍。公司拥有10915名收藏专家,是行业第二的2.4倍。

不同于为高利贷集团讨债的刻板印象。该公司主要服务于商业银行的信用卡部门,向逾期的信用卡借款人收取债务。该公司声称,2018年前10大商业银行中有7家是其客户。

收藏不是传说中的暴利行业

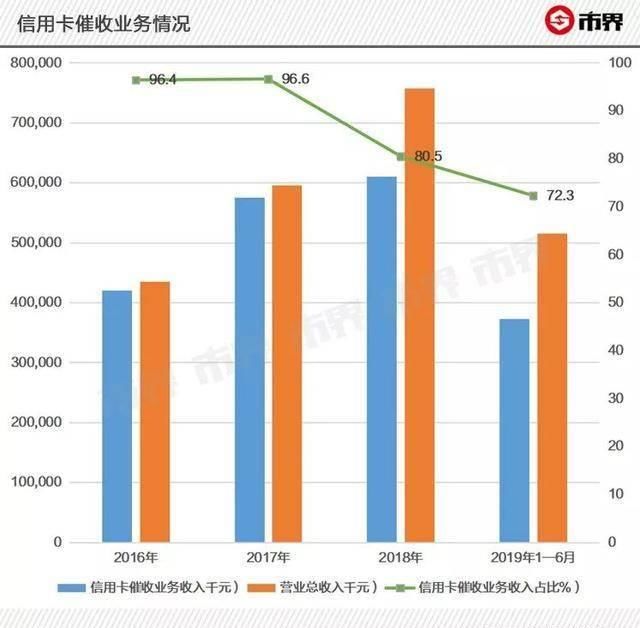

永雄集团通常以返还的应收款项为基数,以一定比例的金额作为佣金,这也是其主要收入来源佣金率根据收款的难度而有所不同。于2017年、2018年及2019年上半年,本公司的有效催收佣金分别为44.3%、39.8%及35.3%,但同期应收账款的平均月回收率从未超过0.7%

也就是说,如果永雄集团赢得了1亿元的应收账款的收款订单,那么能够成功收款的金额不会超过70万元,能够获得的佣金一般不会超过30万元。该公司的一名收集专家每月最多可以收集到27000元,而收集700000元至少需要两年时间。

这导致公司的毛利水平不高。

根据招股说明书,永雄集团的毛利率在25%至44%之间,并呈逐年下降趋势。该公司解释称,由于2016年与一家商业银行的首次合作,对方估计收款难度较高,并给出了较高的佣金率,但随后的佣金率开始恢复正常水平。基于此,

推测其正常毛利率约为30%,在a股上市公司中处于中等水平。

因此,即使余额接近300亿元,永雄集团上半年总收入也只有5.2亿元,净利润只有3200万元,已经是行业领先的利润水平。

此外,永雄集团高度集中的客户群对其盈利能力存在隐患。

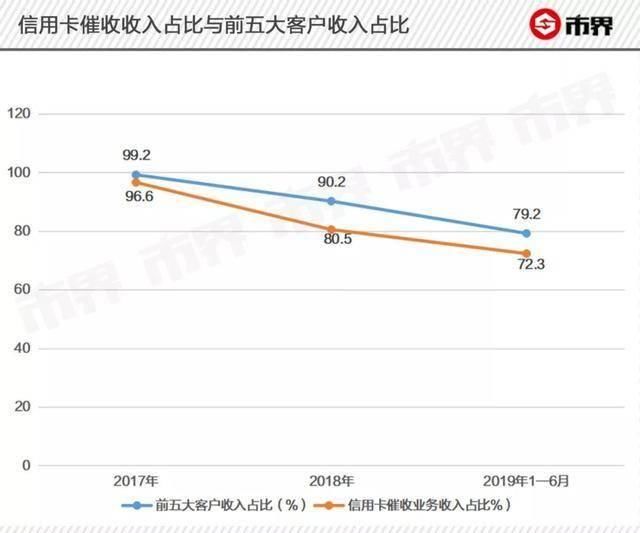

2 017年、2018年和2019年上半年,前五名客户的收入分别占总收入的99.2%、90.2%和79.2%。数据变化曲线与信用卡托收业务比例曲线高度吻合,即公司前五名客户均为实力雄厚的商业银行。

同时,公司面临3000多个竞争对手,市场高度分散,讨价还价的能力几乎等于零。自2016年以来,该公司的有效佣金率已从40%以上降至约35%,主要是因为客户在重新签订合同时要求降低佣金率。

由此表明,托收不仅仅是牟取暴利,还取决于商业银行的脸面。

02

成千上万的收藏专家

收藏是典型的劳动密集型行业,收藏人员是第一生产力在

招股说明书中,熊勇不止一次提到了催收专员对公司业务的重要性,员工的薪酬、福利和培训制度被视为公司业务发展的关键。

截至2019年6月30日,永雄共有员工11,492人,其中催收专员10,915人,约占95%

每个专员的平均月薪是5912元。根据国家统计局发布的数据,2018年,全国城镇私营单位员工的月平均工资为4131元。只有7个省超过了这个水平,而永雄总部所在地湖南省的平均月薪为3348元。因此,永雄集团为收藏专家提供了一份颇具吸引力的薪酬。

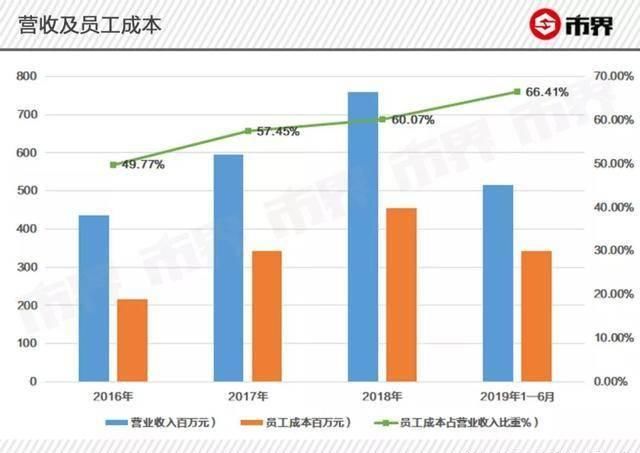

在运营成本构成中,人员成本约占90%,是绝对多数从

2016年到2019年上半年,永雄分别投入了2.17亿元、3.42亿元、4.55亿元和3.42亿元在征收团队上,占同期收入的近一半,并逐步上升至近70%

另一方面,永雄采用独特的团队结构来培养和激励收藏人员。

公司将10,000多名收集人员分成大约272个工作组,每个工作组一次专注于一个特定的客户。在收款过程中,专门人员负责信息收集、数据分析以及与借款人的协商,以便收款专员能够快速熟悉每个客户的收款要求和收款流程,提高收款效率。

03

啃最硬的骨头

凭借相对高效的收集团队系统,永雄集团可以啃最硬的骨头

在托收行业,金融机构的逾期消费信贷按逾期时间长短分为三个等级。逾期期限为1-2个月,属于一类应收款项。逾期3-12个月,为二级应收款项;逾期超过12个月的,视为三级应收账款。

显然,征收水平越高,征收难度越大,征收率越低,相应的征收佣金越高。根据艾瑞咨询的数据,从一级到三级,信用卡应收账款的回收率从90%下降到0.4%,代收手续费从固定月每部手机1万元上升到代收金额的40%以上。

永雄集团专注于三级应收账款的归集。这些应收款项通常被金融机构列为坏账进行核销,一旦收回,将会有丰厚的利润。

精耕细作成果喜人。2019年上半年,每个收集专家每月将支付约2.7万元,加权平均月回收率约为0.56%,而行业平均水平仅为0.4%因此,

公司的收入一直在稳步上升。从2016年到2018年,永雄集团的收入从不到5亿元增加到7.6亿元。从2019年上半年的情况来看,今年预计将超过10亿元在

催款单中,永雄集团的三级应收账款曾经占100%,现在仍超过85%永雄集团认为,凭借其在三级应收账款市场积累的经验,可以轻松进入二级和三级应收账款市场,从而进一步扩大市场份额。

,但这可能不容易

2年和018年,永雄集团开始涉足一、二类应收账款业务,但公司2018年和2019年上半年相应的加权平均月收款率分别约为0.73%和0.72%,根据上述1亿元应收账款的例子,公司将收回高达73万元。

表明永雄集团的一级和二级应收账款业务质量并不比三级业务质量好多少。此外,同期相应的有效佣金率仅为21%和30%。如上例,其佣金约为20万元,比同规模的三级应收业务收入低三分之一。

对于永雄集团来说,一级和二级应收账款市场可能只是看起来漂亮而已。大多数

商业银行和网上贷款巨头都有自己的收款团队。收款难度较低的一、二级应收账款可以由内部收款团队完全解决。一方面,节约了成本,更重要的是,收集过程可控,最大限度地保证了合规性。

是永雄集团发展过程中最大的绊脚石

04

合规远离

在其招股说明书中,永雄集团一直试图将自己塑造成债务人的“信用重塑专家”和金融机构的合规合作伙伴

的创始人塔曼,比商业成功更有野心。他打算使整个行业透明化和制度化,并完成从幕后到前线的转变。用他的话来说,永雄打算“成为透明消费信贷收集行业制度化的先锋”

这也许确实是该行业未来发展的方向,但目前看来,要实现这一目标还有很长的路要走。

由于征收工作的特殊性,征收行业的地位仍处于模糊状态。相关的行业规范、法律制度甚至监管指导都缺失,甚至行业存在的合理性也受到质疑。

2-015年,同样从事托收业务的上海伊诺银华投资有限公司试图在新三板上市,甚至获得了股份转让公司的批准函。然而,自2016年宣布高级管理层变动以来,一直没有消息。股票还没有上市。

永雄的市场之路也经历了风风雨雨。伊诺·银华宣布上市后不久,永雄集团也公开宣布有意登陆新的第三板市场,此后一直没有消息。直到2018年10月,该公司才悄悄在美国证监局注册,并于今年10月正式提交招股说明书

但是,随着消费金融的快速发展,逾期借款人遭受暴力催收的消息时有所闻。许多大学生被迫通过网上讨债自杀的消息甚至激起了公众对讨债业的极度反感。

在2017年底开始的互联网金融和网上贷款整顿浪潮中,暴力催收一直是监管的重点。今年10月21日,大批警车突袭了香港上市公司的51家信用卡总部。原因是外包公司的暴力收集。

不久前,帮助收集行业窃取债务人私人信息的大数据公司也遭遇监管风暴,许多知名大数据公司的高管被警方带走调查。

因此表明,至少就目前而言,对收集行业的监管态度并不温和。

事实上,永雄集团已经采取了一定的措施来防止暴力收集,包括只允许通过电话和短信远程收集,保留收集专家的收集记录,监督收集过程等。尽管如此,

仍面临巨大的合规压力。

在第三方投诉平台上搜索“永雄”作为关键词。结果显示有78起投诉,其中38起来自永雄集团。大多数投诉包括暴力收集和恶意骚扰。收集方法包括恶意邮件列表爆炸、滥用、威胁和窃取私人信息。

投诉信息显示,委托代收机构包括招商银行、平安银行、华夏银行、中国农业银行、民生银行等商业银行,以及腾讯小额信贷、拍卖贷款、商城消费金融等网上消费金融机构

招股说明书披露,永雄集团的三个客户因债务人投诉先后中止合作。2019年第二季度,永雄进行了全面合规审查。受此影响,该公司的收款活动在第二季度减少,几个地区办事处被关闭。上半年的毛利率和净利率都比以前低得多。

一些法律专业人士认为,永雄集团在美国上市的目的是为了给行业带来阳光,获得法律上的合法性。然而,就拥有众多国内外上市公司的网上贷款行业而言,这种企图并不是强迫监管屈服的法宝。这是主动控制风险和遵守法规的正确方法。