手机网站

手机网站

手机网站

手机网站

条是为了老年生活得到相应的保护。有些人到了中年会在养老保险上花钱,每年支付一些,并支付一定的年限,直到达到规定的年限,然后他们就可以每年享受保险公司的养老金奖金。李先生的母亲在十年前买了养老保险,并且已经支付了十年,但是最近当她去领取奖金时,她发现她一直在一家保险公司工作。到底是怎么回事?让我们一起来看看

根据李先生的描述,对此事已作了详细的安排。情况如下:

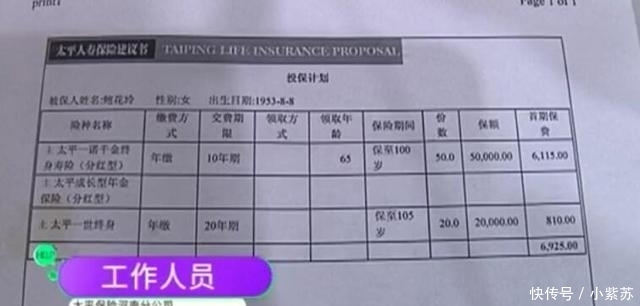

1。李先生的母亲65岁了。十年前她买了一份养老保险,她每年要支付6115元,总共10年。最近,李先生的母亲已经缴纳了十年的养老保险费。根据规定,她现在可以每年领取养老保险奖金。但当李先生去帮他母亲领取奖金时,他目瞪口呆,因为保险公司的工作人员告诉他,他母亲的保险总共只能领取5万多元,而且他还领取了多年的奖金。这意味着李先生的母亲在养老保险上花了6万多元,但实际上损失了1万多元。任何人都不能把它放在一边!

2,李先生对此事非常生气。在他与保险公司的理论失败后,他愤怒地找到当地媒体揭露此事,希望通过这种方式为他的母亲找到正义。会见记者时,李先生向记者出示了母亲的保险单。他非常生气,说道:“是保险公司让我妈妈留下的,还是我妈妈让保险公司留下的……”

以下是记者陪同李先生到保险公司的详细情况:

1。记者陪同李先生到太平保险公司河南分公司,接待了两名员工。李先生向对方介绍了他母亲购买保险的情况,并询问为什么他总共支付了6万多元,但现在他总共只能得到5.8万多元。对此,工作人员解释说,这是根据个人的经济能力决定的。

2。李先生完全不同意工作人员的说法。他生气地说:“如果我买不起,我应该赔钱?我应该向你的保险公司投保吗?支付超过60,000英镑,只给你超过50,000英镑。你想买吗?”“你到底想不想买?”李先生喊道

3,现场,两名工作人员根据李先生母亲的投保金额分红,最后分红金额为69000元,也就是说,比李先生的母亲多花了61000元多万元工作人员指出,股息的数额肯定不会少于本金数额

4。李先生不同意工作人员计算的结果。他拿出“兴趣演示表”并对其提出质疑。这个兴趣演示表有什么用?工作人员解释说,这是为了方便顾客理解。李先生不同意这种说法。他愤怒地说:“我容易理解,还是你容易误导我?”李先生指出,他的母亲被骗,并购买了保险后,才读了这份"利息示范表"。他认为这是保险合同不可分割的一部分。

5。关于这个问题,工作人员解释说,李先生的母亲想买10万元的保险,所以利息演示单是按10万元做的,所以分红会更高。与此同时,工作人员还指出,李先生的母亲后来选择了5万元的保险计划,该计划自然会按照5万元的保险合同执行。

6,但李先生提交的计划的第一页是以保证金额5万元为基础的计划,而第二页的损益表是以10万元为基础的收入证明。这是什么意思?这难道不是明显误导消费者吗?对于50000元的保险金额,如何计算100000元以上的收入?当记者指出这一点时,两个保险公司的员工支支吾吾

7,后来,太平保险河南分公司相关负责人找到了记者和李先生该负责人表示,此事是第三方代理公司的销售人员未经许可发布的不负责任的产品手册。公司决定根据产品手册中的承诺付款,第三方公司将在未来通过法律渠道承担责任。

虽然记者采访后这件事很快就得到妥善解决,但不可否认的是,顾客被骗去购买保险。有多少人被这样欺骗了?我们不知道,但这种事情必须严肃处理。