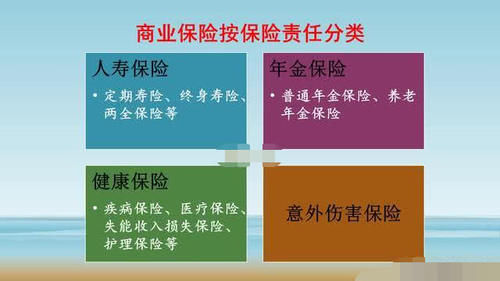

手机网站

手机网站

手机网站

手机网站

< p >

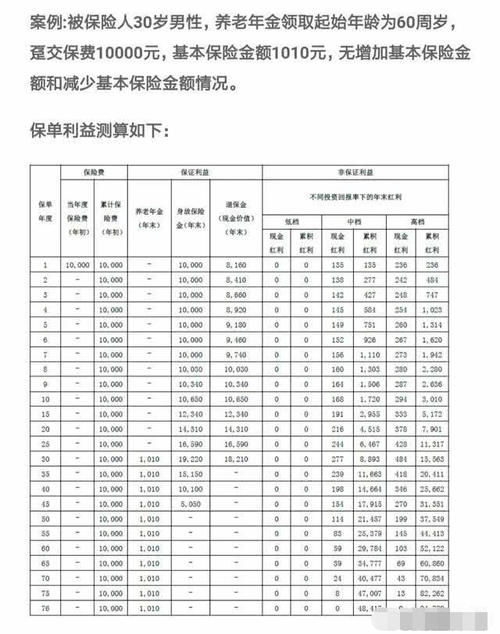

每年节省1万元。前10年,我们可以按照基金的固定投资方式计算收益,接下来的15年,我们按照复利计算收益。这样,25年后20万元的实际年收益率为3.38%诚然,这是一个非常低的回报率,因此非常不经济。许多人说保险骗人,但事实上它并不客观。保险通常是保险公司经过精算师计算后设计的产品,一定会盈利。从保险公司赚钱很难。保险公司显然是在用各种复杂的术语来保护自己的利益,而且显然是在利用你,怎么放弃它!

商业养老保险,实际上应该这样表述,10年内每年1万元,25年后开始享受养老金待遇,未来20~30年为20万元一般来说,养老保险的完整保险期为40至50年。例如,我们常说支付宝是一种全民养老金,起薪30元,一次性支付1万元。养老金从60岁开始然而,他不会告诉你每月领取84.1元的养老金。相反,他会告诉你1010元的基本保险金额,这让你误解为每月1010元实际上是一年的费用。

如果你没有一个好的储蓄习惯,它毕竟也是一笔钱,通过时间的积累,你的资本已经翻了一番。不管是否值得,我们毕竟有自己的基金。现在人们很难拿出一张20年期的存款单,但许多人仍然拥有一份20年期的保险合同。如果这笔钱被确定用于未来的养老基金,它仍然值得在这里存在,因为这是相对确定的,而其他金融渠道很难实现这一点。