手机网站

手机网站

手机网站

手机网站

< p >

到第三季度收益季前夕,我们看到各大电子商务公司的业绩预期已经全面提升,收益季过后各公司的业绩开始出现不均衡。

此时此刻,我们需要讨论的问题是:

电子商务公司在年第三季度的表现揭示了什么“猫眼”?

电子商务合作伙伴明年会继续一起为更好的生活而奋斗,还是会互相争斗?

第四季度:补贴战争前的最后平静?

京东、阿里、韦品、冰铎,谁更有可能在第四季度一枝独秀?

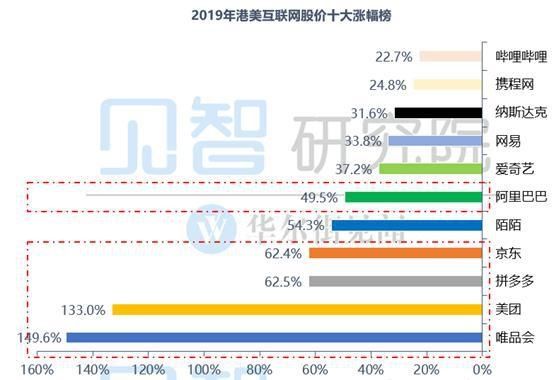

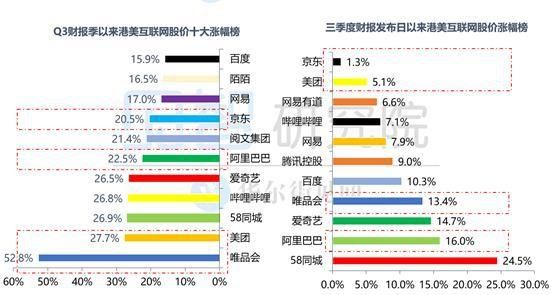

01年第三季度电子商务:给你的同行磨刀?

199年第三季度,除市场预期过度饱和外,伟品、美团、阿里、京东等都发布了超额预期的财务业绩。主要驱动力仍然没有从上一届建智:秋季路演总结的四个主要原因中逃脱(1)电子商务的反周期特征;(2)个体户电子商务公司减税超出预期;(3)在下行周期中,企业普遍降低成本,提高效率。(4)下行周期中的智能消费和有利电子商务部门

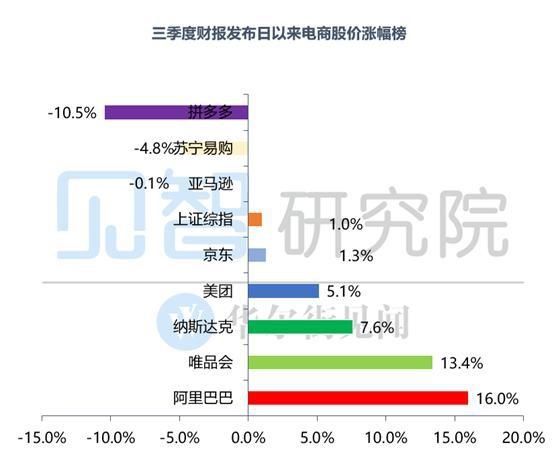

但在这一季度,仔细审视这四个因素,我们可以看到,在电子商务业绩的超额预期背后,缺陷正开始逐渐显现:自营电子商务税收优惠和成本降低以及效率提高这两个预期因素在下行周期中,当它们在第三季度落地时,实际效果明显打折扣,这主要体现在财务报告的两个核心要素:毛利率和销售成本率让我们看看这两个数据的趋势

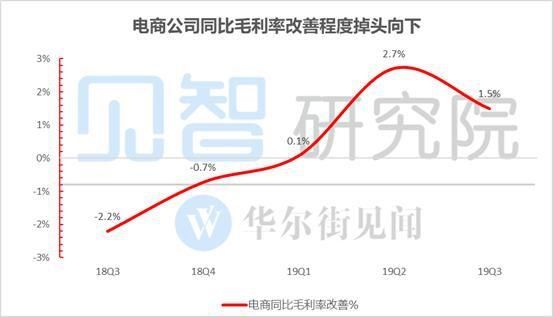

1年。毛利率下降

从下图可以看出,2019年各大电子商务公司的毛利率逐年提高,尤其是在第二季度电子商务推广的旺季。在“促销约束和优惠增值税”的双重作用下,电子商务公司的改善率同比达到3.4%,但在第三季度,主要电子商务公司的毛利率改善率开始明显下降。

(这里的电子商务特指实体电子商务,苏宁、伟品、京东、阿里)

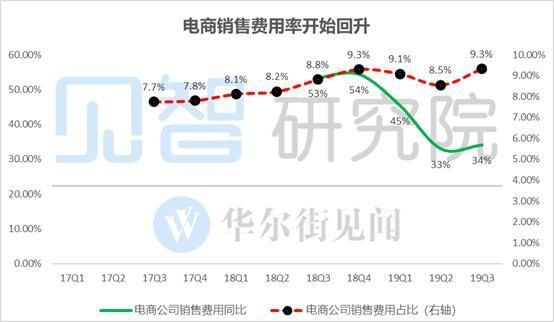

2年。销售成本上涨256%

对应毛利率下降趋势,销售费用再次上升趋势:从下图可以清楚地看出,从同比增长率或费用率来看,陶电子商务公司的销售费用在经历了第二季度上半年的下降探索后,第三季度的销售费用逐渐上升。

(此处“电子商务公司”特指实体电子商务公司,如冰多、苏宁、伟品、京东和阿里)

3年。补贴加剧,电子商务玩家磨砺骑士?

这两个数字表示什么?简之认为,一个显而易见的一点是:多多正逐渐将整个行业拖入补贴的深渊!!

在详细解释这一判断之前,请参见智贤解释这两项费用变化的主要因素:用户优惠券每个人都熟悉优惠券,但许多人不清楚大额补贴背后的优惠券计算账户。

具体的计算方法比较复杂,但一般来说,大多数自营电子商务公司的账户收入减少,从而降低毛利率表现;然而,大多数平台电子商务公司都包含销售费用,从而推高了销售费用率。

的原则是:对于自营电子商务,买方是公司直接收费的客户,奖励可以算作对客户的支付,因此被视为收入扣除;对于平台电子商务,直接收费的客户是商家,而买家不是他们的客户,因此这种激励通常包括在销售和营销费用中

本季度,我们看到个体户电子商务公司在销售和营销费用方面对广告费用的约束更大,而节省的广告费用被纳入用户补贴福利,投资回报率直观且可追溯,唯冠和京东都是如此

特别是JD.com在电话会议上直言不讳地指出,“有效的低价补贴是最有效的营销支出...所以总利润和营销支出应该作为一个整体来观察。”“

不用说,和两家基于平台的电子商务公司正在花费大量资金,而阿里的销售支出也从上个季度的克制态度有所上升。

名电子商务玩家正在磨刀霍霍,而补贴却如潮水般涌来,这表明了电子商务用户在同行中的竞争。

02

电子商务2020:供应方硬核竞争中不可避免的补贴战?

展望明年,从第三季度开始,电子商务行业将逐步增加的全行业补贴趋势是什么?

建智认为补贴战似乎不可避免,而这场战争的核心是领导人阿里。简之有以下三点:

1年的焦点。高端竞争发生了转变:从“拉新”到“偷钱”

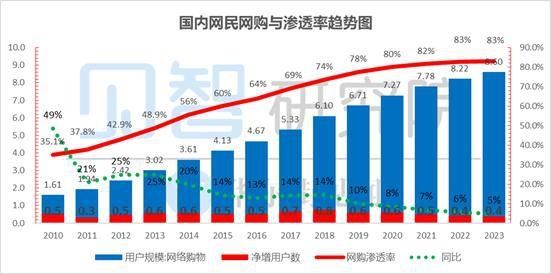

不等a。从全国网上购物用户的数量来看,明年网上购物用户的增长率可能会降至中国网上购物历史上的第一个一位数增长率。

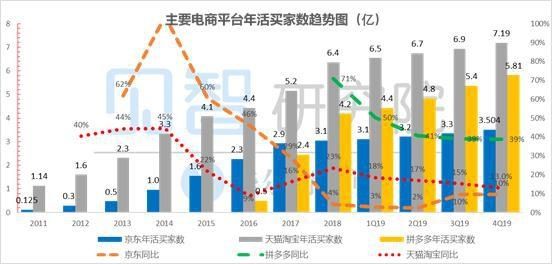

b。从阿里、京东、冰拓三大电子商务公司的用户净增长来看,三大平台的用户重叠率在不断增加

,尤其是用户增长最快的品多多,我们可以粗略判断,到第四季度,品多多和阿里的用户数量之间的差距可能会缩小到略高于1亿,考虑到阿里目前拥有约1.3亿高端用户,每年拥有超过1万名消费者。

如果这一群核心用户和高质量用户难以渗透,那么他们很有可能会依靠“创新”将平台的增长推向顶端。

当整个网络的电子商务业务进入缓慢增长阶段时,GMV增长的核心驱动力已经转移到平台上客户的单价和单用户订单的频率上。考虑到客户的单价是一个相对缓慢的变化过程,抢占市场的焦点是现有客户的钱包份额。

2年。竞争核心从终端用户竞争转变为终端供应方竞争

想要争夺用户的钱包份额,也就是让这些新用户在购买一次后继续购买,最终形成不自觉的购物心态和习惯。这也是新生平台争取超过6亿用户形成障碍的最后一道障碍。

在这一竞争阶段,现有用户的钱包不只是盯着补贴,而是各种买家都可以在平台的商品池中寻找价格优惠的产品来下单。

对于平台来说,如果现有用户想花更多的钱,就必须覆盖所有用户需要的商品,并且必须使商品丰富、层次分明、服务周到,这样才能真正实现用户的粘性。

3年。明年电子商务补贴大战:

迫在眉睫 除了传统的商业发展之外,199的供应方竞争的特点是独家商人、独家商品和竞争性的商人价格。其中一种表现形式是“一个都不要”而从行业监管的角度来看,电商法的出台和JD.com与阿里·n之间的诉讼仍在继续,使得电子商务行业今后更难实施这两种选择。

如果选择一个n的难度确实增加了,该平台更具执行性的计划是补贴,因此明年的补贴战似乎迫在眉睫,将不得不启动。

已经提供了数百亿的补贴。阿里也为自己提供了数百亿的补贴。从京东的角度来看,京东在第三季度电话会议上的声明明显更激进,有必要进一步利用补贴来获得GMV和用户开通的下沉式客运通道。

4年。最大的悬念:等待阿里下跌

这场战争的核心是看阿里的牌对于阿里来说,如果在清理微信流量的阶段阿里没有什么可以做的,那么在商品方面的竞争中,阿里不会有任何举动。一旦他在物理领域用更多的努力和基于平台的电子商务商业模式突破最后一个障碍,阿里可能会看到一个真正可能看不起他的对手。

从目前的情况来看,厦门办事处的组织结构已经进行了调整。天猫已经重组为两大集团,即服装快速消除组和电力消除组。厦门市已成立C2M大组,并已确定了乙、丙两个部门的联合组织力量。剩下的就是商品方面的分类,C端流程的入口,以及补贴的战术运用。例如:

等哪些商品和商店可以选择数十亿的补贴?

当进口量增加时,补贴商品的流动如何改进分配方法?

您是否希望支持类似淘宝特别版的独立应用来运送这些商品?

最重要的问题是,阿里的补贴有多真诚和有力?

如何在阿里和商人之间划分账户,最终谁将承担数十亿的补贴?

、从智慧来看,陶部在补贴问题上仍处于试运行阶段,并将通过12月份的试运行来确定明年的具体策略,因此阿里的补贴力度和打法方法尚未最终得到内部确认。

03年第四季度电子商务展望:持续补贴战争前的平静

在讨论了2020年的行业趋势后,我们将通过行业数据整理出今年第四季度可能出现的情况。

(1)在消费趋紧的背景下,推出季节性优惠的电子商务平台

平台a。看到智慧追踪行业的数据可以明显的注意到,今年,在居民消费趋于谨慎的大趋势下,社会消费将向更高性价比的在线消费转移。与此同时,随着网上购物者进一步囤积他们的消费需求以在大促销时发布,电子商务平台的大促销表现将强于日常销售。

从网上零售数据可以看出,今年11月网上零售的渗透率超过历史最高水平,现已升至30%

(2)电子商务平台的收入端可能会表现得异常出色,对于客户而言,单价较高的平台赢得

的机会更大a。在网上零售方面,自2019年以来,CR5(阿里、京东、品多、苏宁和伟品)的市场份额一直在90%以上。当年在线实体零售的增长率代表了核心电子商务平台的整体表现。

进入第四季度促销季,10月和11月网上实体零售增速明显加快,尤其是11月,增速达到27%换句话说,电子商务平台在第四季度的营收将继续令人惊讶。

b。如果结合快递业务的增长率,我们可以看到,自2019年以来,快递业务(主要是网上实体订单)的增长率一直高于网上实体零售的增长率,这是因为电子商务快递产品的增长率较高,且性价比较低。然而,在第四季度,增长率的差异明显缩小,尤其是在11月,两者的增长率明显逆转,高价值订单正在回归。然而,这一数据最初表明,高价值电子商务平台(京东、伟邦、阿里)在第四季度表现更为突出。

(3)主要平台的成本降低和效率提高仍未达到基数效用

同时,回顾整个电子商务公司过去一年的表现,看到智慧发现财务报告中降低成本和提高效率的理念开始于2019年第一季度,其中阿里显然开始于2019年第一季度。虽然魏品和京东是在去年第四季度开始的,但当时他们的努力并不太强,但这更多的是一种降低成本和提高效率的迹象。集中爆发反映在第一季度。由于他们的发展阶段,冰坨需要区别对待。

04摘要:电子商务中的英雄

葡萄酒烹饪综合来看,从行业演进的角度来看,很明显,当竞争转向供应方时,明年商家和用户对钱包的竞争将明显加剧。与此同时,进入2020年,降低成本、提高效率、挤压利润的经营实践已经进入第一个周年,将进入基本使用期。公司正面临持续释放利润的压力。

高压时刻是检验平台操作的韧性和智慧的时刻。2020年,电子商务江湖大戏将拉开帷幕然而,在2020年竞争加剧之前,我们很可能会看到电子商务行业在第四季度的表现,其中收入方面的增长势头依然强劲,成本方面也没有失控。

因此,目前的节点还没有确认阿里的最终发挥,因为整体最大的悬念。对于电子商务领域的配置,除了品多由于自身业务阶段的重叠而加剧竞争外,它将下调其评级,不会对其进行配置,暂时也不会进行任何调整。建智将密切关注新季度主要参与者的行动,并根据行业竞争的演变实时调整电子商务行业的投资评级。

特别提醒,由于苏宁和美团在上述讨论中有明显的个性特征,建智将在下一次个股判断中进行具体讨论

接下来的通知:“阿里、京东、韦品协会、宾陀,我们能继续做好人吗?“”