手机网站

手机网站

手机网站

手机网站

< p >为了养家糊口和赚钱,许多人熬夜加班,每天吃外卖,这些都是亚健康状态。害怕如果有严重的疾病或任何意外,父母和孩子在家里不知道该怎么办。我想买一份保险,但是如果有保险的话,恐怕我会拒绝赔偿。

真的遇到了意外,保险索赔有什么办法?

今天,我们从“52岁的父亲诊断出胃癌,30万保险拒绝赔偿”的案例开始同时,我也将分享一些保险公司拒绝赔偿时最有可能发生的问题,希望对大家有所帮助!

1,实际案例

1992年7月019日,李某的52岁父亲因身体不适紧急住院。不幸的是,他被发现患有胃癌和丙型肝炎。他现在被转到一家市立医院住院治疗,并面临着大量的治疗费用。李某的父亲说他在2018年从一个朋友那里买了一份30万元的保证书。结果,李找到了当时保险公司出具的住院报告和确诊证明,并申请了赔偿

将近一个月后,保险公司终于完成了调查并回复了通知,但结果是:拒绝赔偿!

2,案例分析

名老年人被诊断为胃癌(恶性肿瘤)。为什么保险公司拒绝赔偿?

原来理赔人在取得医院记录后,发现李的父亲“投保了疾病”

2015年,李某的父亲曾发现“慢性活动性肝炎”的检查记录,但他在购买保险时并没有说实话。随后,保险公司发出拒绝通知,只退还了保险费。

李某的父亲也有自己的意见:

“肝炎检查出来了,因为医生说影响不严重,开了几盒药吃此外,胃癌和丙肝是完全不相关的。你怎么能拒绝赔偿?“

事实上,医生和保险公司的判断是正确的,只是双方对疾病的看法不同。只要它不是一种明显的危及生命的疾病,医生一般会说它影响不大,并注意复查。然而,保险公司考虑到疾病可能带来的风险,因此需要健康通知和评估。

目前,李某的家人和保险公司仍在协商解决。

3年,知识普及,如何索赔?

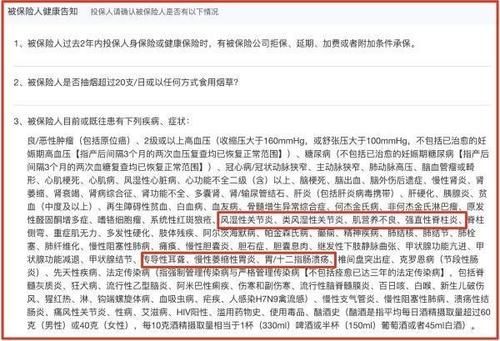

健康通知是保险覆盖中非常非常重要的一个环节。

在过去的保险销售过程中,一些销售人员经常误导消费者不要为了业绩而通知他们,甚至故意为他们隐瞒签名。因此,即使他们在理赔后期长时间支付保费,他们在审查保险后仍会拒绝赔偿,最后只能求助于中国保监会或法院进行理赔。

事实上,保险索赔也很熟练。今天我想分享两种方法:

1,健康通知技能

“健康通知”是一种问答或填表方法。中国的保险通常使用“有限通知”来询问真实的回答,如果不被询问,它的限制性要比外国的少。

的重点是注意保险业务员是否按照规定的程序主动询问您的“健康通知表”的内容。许多人因为幸运心理而被保险职员误导,他们播下了拒绝保险赔偿的种子,因为他们将来没有如实告知自己的健康状况。

当然也有最简单的办法,当你去医院办理保险时,打印一份你的病历和相关记录,并直接提交给保险公司进行检查。如果你已经检查过了,那是最好的。如果你不这样做,你也可以改变保险,否则你将不会支付保险在未来。

2,见保险合同

保险合同,首先要注意“保证责任和免责条款”,简而言之,什么是被保险人,什么是不被保险人了解一般情况后,您可以在保险的犹豫期内选择购买还是退出保险。因为,在犹豫期间,投降不会承受损失,就像“七天无理由返回”

有一次我的粉丝被骗了,因为他们不理解合同。这位老人直到付了保险费十多天后才收到保险合同。当他发现合同与他所想的不一样,并想退休时,保险公司说老人只能在犹豫期间偷偷地承受损失。

在这里,我建议老年人不要单独购买一些金融产品或保险。有太多的东西被误导和欺骗了。如果你需要购买,你最好让你的家人和孩子一起看,或者咨询一些理解它的人。