手机网站

手机网站

手机网站

手机网站

同一天,中国金茂、中化香港和新华保险签订了《新华协议》。中化香港同意出售,新华社同意以每股4.8106港元的售价购买15,559,860股新华配售股份配售价格较最后一个交易日的股价4.84港元低0.61%在

交易后,中化香港在中国金茂的股份从49.71%下降到35.1%,平安和新华社的股份分别为15.2%和9.18%,此前新华社持有中国金茂9.68%的股份该公司计划将认购项目的净收益用作本集团的一般营运资本,估计约为8.146亿港元。领先的

住宅公司已经推出平安中国

中国金茂。一方面,平安中国的引入是为了补充公司发展壮大所需的资金,另一方面,也是为了依托平安拓展融资渠道。而平安一直青睐高质量的房地产项目。到目前为止,平安中国已经在市场上投资了五家领先的住宅企业,包括碧桂园、徐汇集团、华夏幸福、融创中国和金茂中国。每个住宅企业的销售规模都超过了1000亿元,平安成为第二大股东。

不同于以往的股权参与,因为平安已经渗透到华夏幸福和中国金茂的管理层。在房地产行业的动荡时期,平安除了为房地产企业提供必要的支持外,还加强了对房地产企业管理的控制。公告称,平安将提名一名非执行董事候选人和一名独立非执行董事候选人进入中国金茂董事会参与管理。

中国金茂金融预期收紧

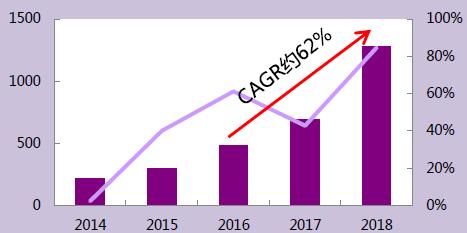

中国金茂于2007年在香港交易所上市,自上市以来一直隶属于中化集团。虽然中国金茂多年来发展较快,但在近年来的高复合增长率下,公司2018年销售额达到1280亿元,在行业中排名第24位。

快速扩张的中国金茂需要更多资金,而中化集团的资金支持相对有限。作为一家大型金融和保险集团,平安中国有大量资金可供投资和配置。平安自然成为中国金毛解决资本问题的理想选择。

在经历了今年年初房地产融资的“春天”之后,自5月份以来,随着一些住房企业融资政策的出台,住房企业的融资环境又出现了趋紧的迹象。一是5月中旬,第23条指出,要加强对银行、信托等金融机构向房地产行业贷款的监管。5月底,《21世纪经济报道》称,一些住宅企业的公开市场融资可能会受到限制。7月初,监管层对几家信托公司进行了窗口指导。7月12日,国家发展和改革委员会对住房企业发行海外债券提出了新要求。

中国的金茂也面临着财政困难的局面。截至2018年底,公司账面货币资金和受限银行库存合计258亿元,短期贷款和应付关联方款项合计337.32亿元,短期偿债压力较大。中国金茂的长期生息债务达到660亿元,其中短期债务占34%,资产负债率达到上市以来的新高71.19%,净负债率一直上升到79%。

虽然中国金茂的整体融资成本不高,但在过去三年中明显上升,分别为4.56%、4.83%和5.11%。今年上半年,公司销售额为784.56亿元,销售面积为357.71万平方米,同比分别增长9.33%和90%,平均销售价格为21933元/平方米,同比大幅下降38170元/平方米。根据

克朗的数据,中国金茂上半年获得土地271.5亿元,面积481.2万平方米,分别比去年同期的157亿元和235.7万平方米增长72.93%和104.16%今年,土地面积仍然超过销售面积,公司的土地储存面积继续增加。近300亿加元,今年的建筑和安装成本可能不低。784亿元的销售收入不足以支付土地收购、建设和贷款偿还。该公司的短期债务偿还压力没有得到明显缓解。此外,房地产行业的融资预期偏紧等因素可能是中国金茂推出和平的直接原因。