手机网站

手机网站

手机网站

手机网站

1

互助金圈地震又来了此次访问的焦点是位于杭州市夏紫街80号西溪谷国际商务中心G座的51张信用卡的总部。

9年10月21日,杭州警方在官方微博上宣布,正在调查51信用卡有限公司委托的外包收款公司寻衅滋事等犯罪行为。在

的那一天,2018年7月上市的科技金融独角兽公司股价暴跌。截至当日,51张信用卡的收盘价为每股1.77港元,下跌34.69%,创下历史新低。

事实上,51张徘徊在监管边缘的信用卡,一路上有各种各样的选择,这已经为今天的困境埋下了隐患。当前的地震可能只是一个迟来的刹车。

宝剑出鞘

“抛弃银行,人人都有更好的交易“这是世界上第一个P2P在线借贷平台Zopa的口号

51信用卡的董事长孙海涛对此显然有不同的理解。他创办的51张信用卡并没有“弃银行”,而是与银行结成联盟,充分利用银行的信用卡客户,从信用卡管理的需求出发,通过“曲线”实现他的P2P王国

他想把剑带到前线的想法可能来自他早期的创业经历。

2年,年仅28岁的孙海涛创建了方土网络,这是他的第三次冒险。在fangtu.com,他试图摆脱房地产公司的中介,让个人直接与个人进行交易,让买家和租户直接在三维地图上找到房东或经纪人,依靠从他以前的企业积累的三维地图现实生活技术。因为房地产机构已经形成了强大的利益集团,这种替代P2P的尝试并没有成功,但是P2P已经在孙海涛的心中播下了种子。他最终将自己的生意交给了团队,并选择了自己创业。

2-012年,孙海涛带领创始团队撤退了一个月,开发了51张信用卡。在金融领域,最大的利益集团无疑是银行,它与银行合作而不是竞争。51信用卡在推广中面临的阻力较小,而更多的业务也是银行不愿做的高风险业务。

,但正是这种剑误入歧途,为今天51张信用卡的困境埋下了隐患。

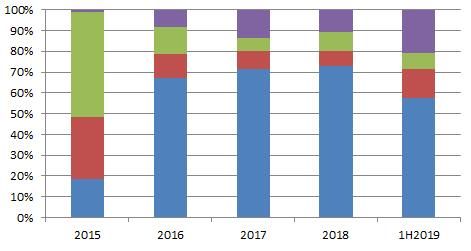

51信用卡开始时,其主要业务不是P2P,而是信用卡技术服务费。该业务占公司2015年营业收入的一半。

具体来说,信用卡技术服务费主要包括两部分业务首先,申请人通过信用卡51申请银行信用卡,向银行收取渠道费;第二种是51信用卡使用存入的客户消费数据为银行提供各种分析服务,如信用和风险,从而获得51信用卡和银行的联合信用卡份额。在这两类业务的推动下,51张信用卡的信用卡技术服务费收入从2015年的4501万元增加到2018年的2.56亿元,几乎每年翻一番。

,但这一速度不能令公司满意。仅从2.56亿元的信用卡技术服务费来看,51张“金麒麟”信用卡的规模显然无法持续。信用服务是唯一的方法

根据招股说明书,公司的信贷服务有两类贷款客户。一类是已经持有信用卡的客户,但他们有更多的“直接”金融需求。另一类客户是非信用卡持有者尽管第一类客户持有信用卡,但他们需要从第三方借款,以确保当资金周转不顺畅时,信用卡不会到期。第二类客户缺乏基本的信用数据这两类客户对银行来说质量很差,这也是P2P的一个普遍问题。然而,51信用卡在2018年上市时仍将P2P业务视为其最大卖点,以证明其生态性和强大的可兑现性该公司的招股说明书指出:“2017年,信用卡持有人的贷款有74.1%来自该公司的信用卡管理用户,信用卡管理平台的贷款占平均每月生活用户的比例从2015年的0.9%迅速上升至2017年的10.2%,证明该公司将信用卡管理用户转化为借款人的能力很强。“

2-015年,51家信用卡的信用卡服务收入仅为1675万元。2018年增加到20.5亿元,三年增长136倍,收入占比从不足20%提高到70%以上。这一增长率甚至超过了孙海涛的预期。

斗争

转折点将发生在2019年51、2019年上半年,信用卡匹配和服务费收入达到8亿元,同比下降13.9%,收入占比从去年同期的73.2%大幅下降至57.4%

51信用卡在半年度报告中指出:“我们将在2019年上半年采取审慎的增长战略,实施更严格、更有力的控风措施。”“这样的“谨慎”可能还是来得太晚了2018年,各地开始开展互联网金融风险专项整治,要求P2P平台实施“三降”

51信用卡的“谨慎”策略不是减少贷款匹配的总额。可以看出,2019年上半年,51张信用卡分别向信用卡和非信用卡持卡人提供了120.9亿元和17.4亿元,同比分别增长4.77%和20.3%

事实上,51张信用卡试图通过降低信贷的平均贷款规模和平均贷款期限来控制风险。信用卡持有人的平均贷款额从去年同期的15400元下降到18800元,平均贷款期限从去年同期的14.5个月下降到10.8个月。然而,对于风险较高的非信用卡持有者来说,信用卡51更加“自由放任”,贷款的平均规模和期限不是下降,而是上升。

虽然信贷服务收入在下降,但51张信用卡的另一次业务推出的服务费却在快速增长,但这也可能是公司的无奈选择。

描述服务费的性质是51信用卡到其他共同基金平台的渠道费。该公司使用自己的流程将一些客户引向外部在线贷款平台2019年上半年,51家信用卡介绍服务费收入接近2亿元,同比增长134.5%换句话说,许多贷款业务实际上害怕接受,不得不将它们转移到外部P2P平台。该信用卡在半年度报告中提到,2019年6月,该公司让其他金融机构向其客户提供的信贷超过了其P2P平台。

这说明信用卡自身P2P平台的发展受到了极大的限制。一方面是由于政策监管,另一方面可能是由于公司P2P业务的广泛发展造成的损失。2018年

51信用卡利息收入为8837万元,支付给信托优先持有人的利息费用为4464万元,预计信用损失为5165万元。这两者的总和已经高于该公司的贷款利息收入,这显然比2017年还要糟糕。这显然难以维持。

虽然51信用卡面临诸多问题,但2019年上半年公司调整后净利润达到3.08亿元,同比奇迹般增长12.9%

节流在其中做出了最大的贡献根据半年度报告,51张信用卡的收入增长了9.8%,而销售费用、管理费用和研发费用分别同比下降了9.8%、30%和30.7%,这是不寻常的。如果没有遇到严重的问题,很少有公司会这样做。

现在,随着51信用卡被检查,孙海涛离他的梦想越来越远了。如果信用卡51一开始没有参与P2P业务,即使P2P业务能够更早停止,信用卡51也可能成为一家为用户提供信用卡管理服务的金融技术公司。但是历史没有假设