手机网站

手机网站

手机网站

手机网站

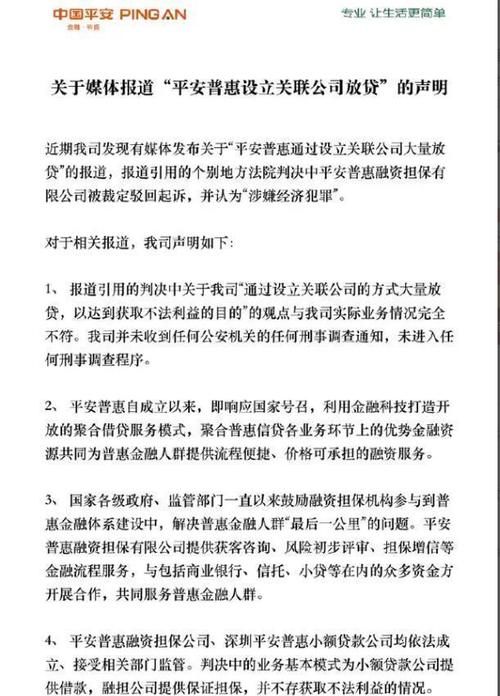

< p > 2019年11月9日,平安发布公告,解释媒体报道“平安惠普成立附属公司放贷”。自始至终,平安都在为自己辩护。平安非法借高利贷获取利润吗?

案例分析

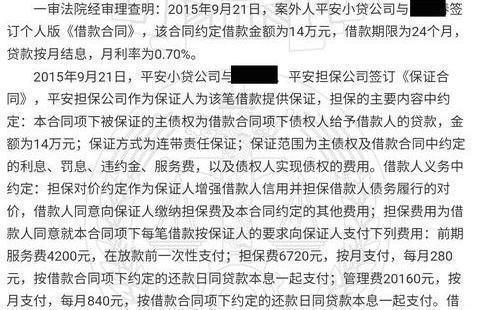

根据法院判决信息,借款人借款14万元,期限24个月,约定月利率为0.7%(相当于年利率8.4%左右)。同时,由于平安公司的担保,借款人需支付服务费4200元(一次性支付),担保费6720元,管理费20160元(每月支付)。如果包括这些杂项费用,实际利率是多少?

如果这样看,利率仅为:14万元*M*2=54600元,可用利率为:M=19.5%。从这个角度来看,那么和平就不涉及高利贷,因为我国的高利贷限额是36%,虽然超过24%的司法机构将不会受到保护,但只有超过36%的司法机构将被裁定无效

但是,上述计算是到期一次性还本付息的结果。然而,事实上,在这种情况下,本金和各种费用不是到期偿还的,而是在每个时期偿还的。你的本金每期都在减少,但平安一直按14万元的本金支付利息。

实际利率

本金为| 1.9914亿元,月利率为0.7%,月利息支出为:14万*0.7%=980元 | 1.9914亿元本金分24期偿还,每期偿还本金为:14万元/24=5833.33元担保费6720元,按月支付。每期返还金额为:6720/24 = 280元

元管理费20,160元,按月支付。每期返还金额为:20,160/24 = 840元

因此,借用本基金后,每月需偿还的总金额为980 5833.33 280 840元=7933.33元

前期服务费为4200元,贷款时一次性付清。这相当于你实际得到的本金的135,800元。借13.58万元,每期还7933.33元。那么,根据本金减少法,实际利率是多少?

7933.33元/(1 x) 117933.33元/(1 x) 10...7933.33元=135800元,收益率X≈34.8%

如果从这个角度来看,平安集团不涉及高利贷借贷,不得不说平安也是一个人才库,其设计的综合实际利率极其接近高利贷的界限

那么为什么很多人认为成立附属公司借钱是犯罪,因为实际上平安惠普的一些贷款名义上是平安普惠的贷款,而批准的是平安普惠的贷款,而且利率也是上面计算的利率。然而,在贷款时,它通过其在lufax的P2P平台转手,转手后,lufax还将收取1%至2%的额外利率,本金和利息将同时偿还。考虑到本金的下降,可能会超过36%,但大多数是边际的。在很多情况下,基本叠加后的利率最高保持在35.99%,这也是平安集团在发布公告时的信心所在。

摘要

平安集团作为一个正式的金融集团,贷款一般不超过36%,这些金融机构对政策的研究非常深入,最多只能达到政策的边缘,并不违法。因此,平安集团的高利贷一般是不成立的。不过,我要说的是,公布0.7%的月利率(年利率为8.4%)及透过各种开支提高利率,的确是例行公事。