手机网站

手机网站

手机网站

手机网站

大眼大厦管理/肖恩

7年底的政治局会议再次揭示了房地产调控的紧缩政策基调,房地产不再被用作短期和长期的经济刺激措施。事实上,在今年年初房地产融资“小春”之后,随着5月份以来一些住房企业融资政策的出台,住房企业的融资环境出现了明显的趋紧迹象。5月中旬,第23条指出,要加强对银行、信托等金融机构向房地产行业贷款的监管。5月底,《21世纪经济报道》称,一些激进住宅企业的公开市场融资可能会受到限制。7月初,监管层对许多信托公司进行了窗口指导。

7年12月12日,国家发展和改革委员会(NDRC)对住房企业发行外债提出新的要求,要求住房企业发行的外债只能用于偿还到期债务,不能增加新的海外债务。由于国内融资渠道受阻,今年海外发行美元优先票据等方式已成为许多房地产企业可以持有的为数不多的稻草之一。过去两年,

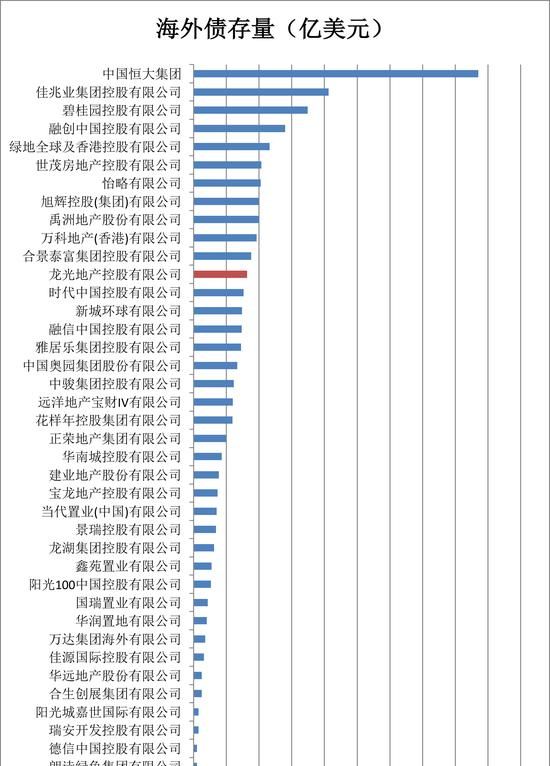

199住宅企业境外融资总量突破1000亿美元。据风统计,自2019年以来,截至7月12日,住宅企业拟发行海外债券已达104只,计划发行规模384.47亿美元。同期,海外债券的数量和规模均创历史新高,接近2017年全年规模。如果以目前的速度继续下去,房地产企业海外债券发行的规模预计将创下另一个历史纪录。截至记者发稿,国内房地产企业海外债务存量约为1091亿美元,主要以美元为主,并伴有少量人民币、港币和新加坡元,整体平均融资成本达到7.71%的高水平,2019年融资成本为8.67%

风数据显示,2019年房地产企业到期海外债券66笔,到期237.57亿美元,较2018年增长30.91%此外,2020年和2021年,国内住房企业海外债务期限将分别达到297.86亿元和316.38亿元。随着国内住房企业发行新的高额外债,债务偿还规模也在逐年增加。

值得注意的是,住房企业在发行美元等外债时必须面对汇率风险。自2018年以来,人民币兑美元汇率从6.3左右升至7,贬值幅度超过11%,住房企业面临的偿债成本迅速上升。如上图所示,2017/2018/2019年是国内住宅企业发行美元债券的高峰期。三年内人民币对美元的平均汇率约为6.5,债务总额从6.5到7也将增长约7.7%。对于高美元债务融资成本而言,再增加7.7个百分点的融资成本对房地产企业来说是一个巨大的财务压力,后续汇率的变化存在很大的不确定性,房地产企业的汇率和财务风险敞口可能会继续恶化。新浪财经研究所通过风数据梳理的

当前国内企业美元债务存量本文仅统计已上市交易的美元债券,仍在发行过程中的美元债券不在此统计范围内。从上市和仍存在的主流上市住房企业海外融资情况来看,融资成本普遍较高,算术平均达到7.7%从时间维度比较来看,住房企业海外融资利率近年来大幅上升,从2016年的6.03%上升到8.67%,仅三年就上升了2.64%。

龙光房地产海外债券占其净资产的60%。汇率风险或利润率较低的

分行。与上述国内住房企业现有海外债券平均融资成本的统计相比,德信中国与嘉园国际、华苑苑、当代地产处于较高水平。相比之下,华润置地、龙湖集团、万科、碧桂园、世茂等领先住宅企业的海外融资成本较低,约为4%

龙光房地产的平均海外债务融资成本为6.76%,相对较低,而2018年龙光房地产的平均融资成本为6.1%,高于2017年。在众多金融稳定的领先住宅企业中,这一比例略高,但略低于新浪财经50强上市住宅企业的平均融资成本,即6.24%根据2017年的数据,龙光地产的平均融资成本为5.8%海外融资成本明显高于公司整体融资成本。

从各类房企的海外债务存量来看,中国恒大以174亿美元左右的海外债务存量排名第一,紧随其后的是凯撒、碧桂园、融创中国和绿地等房企,存量分别为82亿美元、670亿美元、560亿美元和46亿美元,前五名的融资成本分别为8.15%、9.88%

龙光房地产拥有32.15亿美元的债务存量,折合人民币225亿元,占公司2018年底债务总额的38.2%,占去年净资产的61.3%。2018年,龙光房地产的加权净资产收益率为31.54%。综上所述,基于当前美元债务融资规模和融资成本考虑汇率波动的影响,龙光地产的净资产收益率将受到一定程度的影响。

截至去年底,龙光房地产账面资本总额为285亿元,短期债务为172亿元,长期债务为417亿元。短期偿债压力指数用于评估一个房地产企业一年内的债务压力。龙光地产的短期偿债压力指数为0.5,略低于新浪财经上市房地产企业排行榜前50名的平均值。虽然

并没有超过1000亿的规模,但龙光地产作为近年来房地产行业的黑马,其规模也在迅速扩大。值得注意的是,其海外融资规模相当于2000亿住房企业,超过了奥远和雅居乐。美元债务占总债务的很大一部分。一旦外汇和美元债券市场大幅波动,龙光房地产就有很大的汇率风险敞口。