手机网站

手机网站

手机网站

手机网站

“什么?你的年度奖金是140,000?那么,我的15万英镑奖金怎么会比你的少呢?”

"您的年终奖金是310,000英镑!赶紧向单位申请减10000元和8000元,你输不起……”

接近年底,是各单位向员工发放年终奖金的时候了。尽管每个人都嫉妒媒体不时披露的“别人的年终奖金”,但真正需要担心的是他们必须为年终奖金缴纳多少税。当你得到它的时候,你真正得到多少钱?

根据《财政部、国家税务总局关于修订个人所得税法(财税〔2018〕164号)后衔接优惠政策的通知》,2021年12月31日前,居民个人年度一次性奖金可与工资、薪金一并计税或单独计税。

事实上,全年一次性奖金政策的优点是单独计算税收,即不与当年的综合收入一起计算税收,而是通过“分割”收入来降低税率例如,年收入30万元的白领王每年的奖金为5万元。如果单独计算,王的年奖金税税率为10%,远低于月综合税率(20%)

这是如何计算的?年终奖金纳税的更好方式是什么?《国家商报》的记者将和你一起研究如何为自己的年终奖金纳税。

年终奖金有两种支付方式:一种是

年终奖金。有两种新旧算法:第一种算法单独计算,不计入年度综合收益;第二,根据新的个人所得税条例,将年终奖金纳入年度收入综合税。让我们先来看看算法一如果不计入当年综合收益,则单独计算个人所得税,年度一次性奖金收入除以12个月内获得的金额。对于按月折算的综合所得税税率表,可以确定年终奖金的适用税率和快速扣除额,以单独计算税款。

也是公式:应纳税额=年度一次性奖金收入×适用税率-快速扣除例如,

假设甲先生的年薪为5万元(扣除“三险一金”后),且没有特殊的附加扣除项目,其年终奖为1万元,因此年终奖和个人所得税的计算为:1万\u 12 \u 833元,适用现行税率表中的3%税率,因此甲先生的年终奖为1万元× 3%-0 = 300元

但如果不使用算法一而选择算法二,即年终奖金并入年终综合收益,则a先生的年收入为6万元。根据年度综合所得税税率申请表,他的年收入达到但不超过6万元的起征点,因此他不需要缴纳个人所得税。

假设a先生的年度奖金少于1万元,个人所得税应该如何计算?根据上述算法1的公式,年终奖不超过10000元,适用税率为3%—例如,5000元年终奖按150元计算。8000元的年所得税是240元,依此类推

对年收入低于

的人采用综合税更具成本效益。你能从上面的例子中得出一个结论吗:在两个算法中,算法2更具成本效益,你能付更少的税吗?答案是否定的。

虽然上例显示,合并年终奖当年的合并收入减少了300元的税收,但应该注意的是,这是一个极其特殊的情况,恰好与个人所得税起征点“踩”在一起。浙江省金瑞市税务局

199分局副局长俞海涛表示,对于尚未达到或刚刚跨过个人所得税起征点(5000元/月或60000元/年)的工薪阶层,年终奖金在扣除基本费用(5000元/月)、特殊扣除(五险一金等)后,可能不需要纳税或只需缴纳少量税款。)和特殊附加扣减被纳入当年的工资收入。在这种情况下,如果年终奖金是单独计算的,它将导致应纳税额,从而导致税收负担的小幅增加。,但是,如果排除收入刚好高于或低于门槛的情况,对于大多数收入高于以前情况的人,如果年终奖金单独计算,纳税人的个人所得税可以减少

于海涛解释说,根据新税法,一个纳税年度只有6万元的免税。如果年终奖金和工资相结合进行纳税计算,免税金额将被占用,这不仅扩大了税基,还提高了适用税率。然而,分税制可以避免上述情况。

2年9月019日,国家税务总局所得税司副司长叶林在网上就个人所得税特别附加扣除有关问题接受采访时解释说,全年一次性奖金政策的好处是单独计税,不与当期综合收入相结合,从而“分割”收入,降低税率。然而,对于全年综合收入较低的低收入者,全年一次性奖金政策反而可能增加税收负担。

近年个人所得税收入(单位:1亿元)

发放年终奖应注意哪些方面?

从这个角度来看,对于绝大多数月应纳税收入达到或超过5000元的工薪阶层来说,他们在年底将获得全年一次性的奖金收入,因此选择算法一,即年度奖金单独计税,是一种更合理的方式。

但是值得注意的是,对于年度奖金的支付,有几个“税率跳跃”的临界点。一旦超过这些临界点,税收就会大大增加,这就是人们通常所说的“年终奖多一元,收入少一千元”的现象

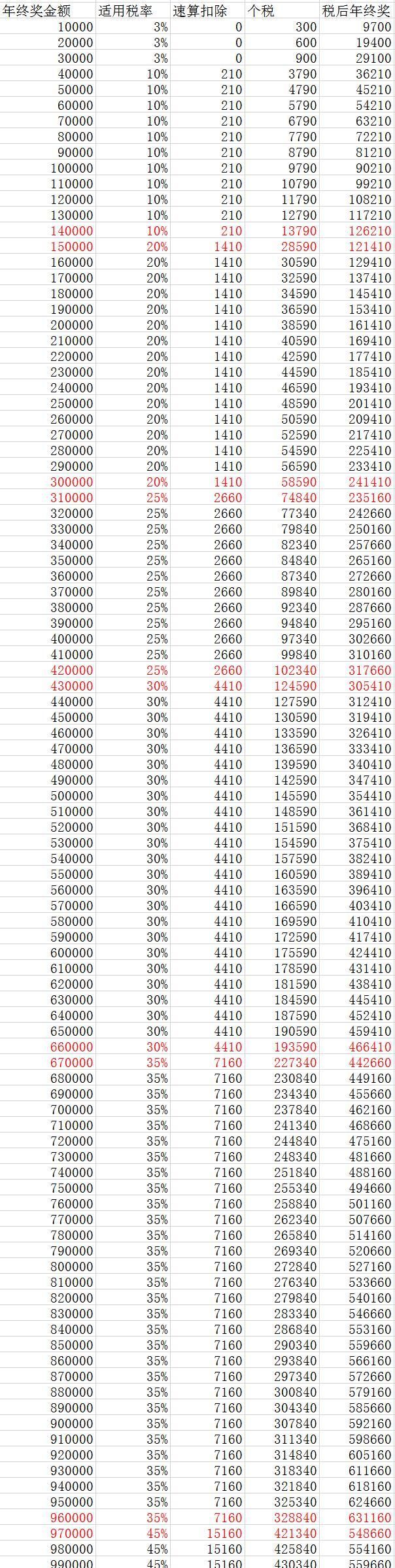

为此,《国家商报》的记者专门编制了一份表格,计算并列出了每人每年10000 ~ 100万元奖金的税额。

仔细分析上表可以看出,当税率从10%提高到20%时,15万元的年终奖比14万元的年终奖多14800元,因此年终奖少于14万元。

同样,当跳过20%和25%的文件时,每年31万元的奖金比30万元的税金多16250元,收到的金额少于30万元同样,430,000、670,000、970,000等年终奖金额也是企业和个人特别关注年终奖“跳跃式”的关键点。

国家商报