手机网站

手机网站

手机网站

手机网站

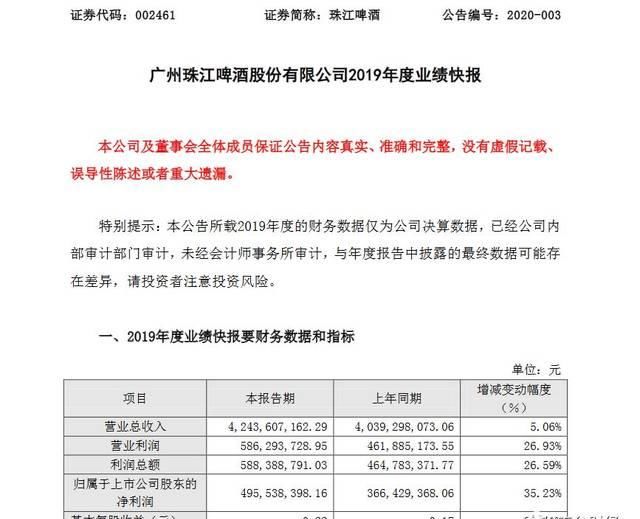

天前,珠江啤酒发布了2019年度业绩公告,显示净利润增长略有放缓。这也是中国首家上市啤酒公司提交的2019年答卷

公告显示,2019年珠江啤酒实现总收入42.44亿元,同比增长5.06%。上市公司股东应占净利润约为4.96亿元,较2018年的3.66亿元增长约35%。针对

,珠江啤酒表示,面对国内外风险和挑战不断上升的复杂局面,公司坚持稳步推进工作的总基调,以供应侧结构改革为主线,巩固“三对一、一减一补”成果,增强企业创新主体活力,提升产业链水平。 围绕“一深化、一提高、一促进”的工作思路,促进啤酒酿造业和啤酒文化产业“双主产业”的协调发展,促进企业的优质发展。 2019年,各项目标和任务完成良好。

值得注意的是,珠江啤酒此次披露的业绩与2019年第三季度报告中的业绩预测并无差异,基本符合各方预期。

对此,郭进证券在研究报告中指出,2019年珠江啤酒的收入增长了5.06%,实现了稳定但渐进的增长。预计珠江啤酒收入增长的核心仍将是啤酒业务,实现量价上涨的可能性很大。

从销售角度来看,预计2019年珠江啤酒的啤酒销量将同比略有增长,其中珠江纯生拉罐产品的增长最为明显,这将推动产品结构的不断优化和珠江啤酒产品向中高端价值链的不断延伸。

,从吨价来看,珠江啤酒吨价有望上涨3-5%,超过3200元/吨,珠江啤酒的啤酒文化产业等其他业务也有望实现可观的增长,“双主业”正共同帮助珠江啤酒实现优质发展

由于产品结构的不断优化,虽然珠江啤酒2019年的收入增长仅为5%,但净利润增长约为27%

郭进证券在研究论文中预测,珠江啤酒的经营水平和智力水平将继续提高。其中,每吨啤酒的三大成本率有可能逐年下降,生产环节将从采购、能耗到运输进行优化。同时,珠江啤酒通过多个智能系统提高了管理效率和风险控制能力。“从长远来看,珠江啤酒在提高质量和效率方面取得了显著的成绩。通过深化营销改革,坚持科技创新发展,提高管理效率,盈利能力不断提高“

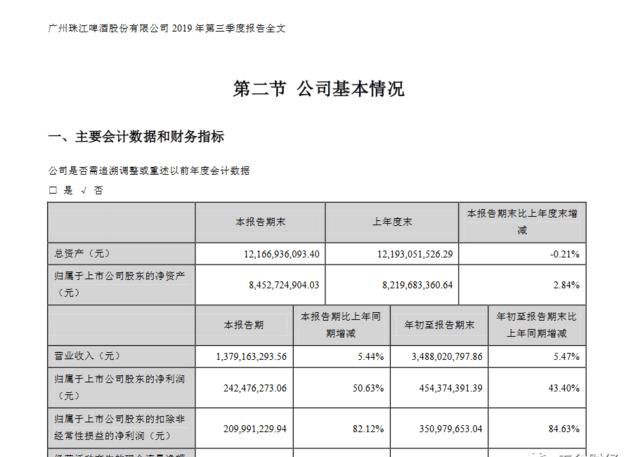

”数据显示,2019年前三季度,珠江啤酒实现收入约34.88亿元,同比增长5.47%。上市公司股东应占净利润约为4.54亿元,同比增长43%以上。

《粮食金融》粗略测算,与2019年前三季度相比,2019年第四季度珠江啤酒收入增长依然稳定,但净利润同比下降。

为什么?针对

,郭盛证券在研究报告中指出,2019年第四季度得益于华南的干热天气,珠江啤酒的啤酒销量同比略有上升。

然而,由于2019年9月逾期支付约18亿元土地出让金,珠江啤酒2019年第四季度利息收入相应下降,这也是全年净利润增长放缓的主要原因。

,但郭盛证券在研究报告中表示,如果扣除这一因素,2019年珠江啤酒的净利润预计将同比增长约40%。

1年20日,珠江啤酒股份有限公司财务总监朱伟斌和证券部代表王建灿参加了投资者关系活动,并透露他们计划推出新产品,将通过新产品的推广来提高产品的平均价格。

,作为区域性领先的啤酒公司,珠江啤酒在区域渠道拓展和产品升级方面仍有潜力。预计纯珠江啤酒的比重将进一步提高,珠江啤酒已经预留了珠江0度系列升级产品,销量和价格将继续上涨。

据报道,珠江啤酒将于2020年上市,升级版的“珠江0”每瓶4.5元,并计划将其与升级版的“黑金纯金生活”每瓶8元,分别打造为中高档、流通、餐饮为主的单一产品。

,然而,CICC也提醒投资者,升级版的“珠江0号”仍处于起步阶段,其对盈利能力的提振作用可能要到2021年才开始。

与此同时,珠江啤酒正在向全省进一步复制流通渠道优势,稳步拓展餐饮渠道,丰富应用场景。此外,珠江啤酒还在不断提高省外弱势市场的盈利能力,打造精品市场。

“长期以来,我们一直对啤酒产业结构升级的大趋势和珠江啤酒质量和效率提高的大幅度下降趋势持乐观态度。主要啤酒行业的盈利能力将继续提高。我们将实现啤酒酿造业和啤酒文化业的共同发展,增强公司的行业竞争力。”“郭进证券在研究论文中说