手机网站

手机网站

手机网站

手机网站

核心提示:研究理赔报告对我们选择保险产品有很大的参考价值。

最近,各大保险公司2019年度理赔报告相继发布。

在研究了多家保险公司的理赔报告后,财保认为有必要关注其中有价值的参考信息。

1

在许多索赔报告中,有一个共同的明显趋势:严重疾病的索赔呈年轻化趋势。

在许多保险公司的严重疾病索赔中大多是中年人,年龄从30岁到50岁不等,已成为索赔的重灾区。

和总体来说,脱离危险的男女比例是相等的。

中国人寿保险理赔报告的性别分布显示,45%为男性,55%为女性。泰康人寿显示,男性占43.65%,女性占56.35%。吉祥生活显示40%的男性和60%的女性256岁以上

30-50岁的中年人是家庭的支柱。

抵押汽车贷款还没有还清,父母已经渐渐老去,孩子还没有从工作中毕业,肩负着上上下下的家庭责任

如果你在这个时候患了严重的疾病,这对你的家庭将是一场灾难。

首先,在被抵押汽车贷款掏空钱包后,问题是他是否能支付足够的治疗费用。

其次,即使有足够的治疗费用,我们仍然要面对一个残酷的事实:

的收入在住院期间被中断,但应偿还的按揭汽车贷款必须偿还,一个老小家庭的生活费用必须支付,家庭的经济状况不能入不敷出。如果

在系统之外,它可能将不得不面对长期治疗后被优化的命运。

去年网易绝症员工的暴力裁员就是一个典型案例,这样的事件肯定不会少,但只是小规模的,大部分还没有曝光。

那么,大病保险能帮你什么?

,一方面可以提供治疗费用;另一方面,如果保险金额足够,它也可以提供家庭未来两三年的生活费用。

认为,在理赔报告中脱离危险并得到赔偿的中年人非常感激自己当时购买了大病保险。

,因此,不要认为老年人会得重病,996现在很流行,工作压力很大,生活节奏很快,重病正在逐渐年轻化,你还需要尽快配置大病保险

2

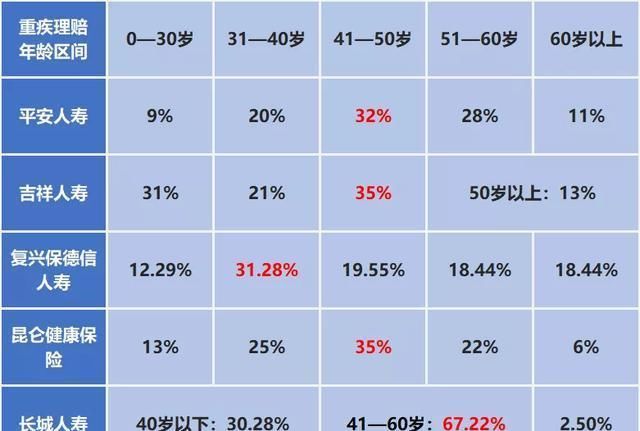

除了年轻人面临风险的趋势之外,还有另外两个关于重大疾病保险的数据值得我们关注。在许多保险公司的年度理赔报告中,

1是严重疾病理赔的高发率。

部分保险公司的年度理赔报告将进一步细化。根据不同的性别,分别统计风险率最高的疾病。

(复星宝德信人寿)

(昆仑健康人寿)

(泰康人寿)

(平安人寿)

癌症是几乎所有保险公司理赔报告中的头号杀手,其次是心脑血管疾病数据

提醒我们,确实有必要加强对癌症和心脑血管疾病的保护

此外,泰康人寿的年度理赔报告也提供了一个有价值的信息:轻度疾病也呈现年轻化趋势。

(泰康人寿)

从这些数据中,财宝解读了两条重要信息:

一条是年轻人确实需要更早地建立保险。在现代高压生活下,年轻人的身体越来越容易出故障。

2是一个非常实用的小疾病保险,购买保险时要注意小疾病保险是否到位。

轻症是指病情较轻的早期重症。随着医学技术的进步,许多疾病可以在达到严重疾病的水平之前被检测到。

现在,许多重疾病保险也将有中等疾病保护。中等疾病通常包括降低重疾病的补偿门槛,或提高轻疾病对中等疾病的补偿比例,这是在重疾病和轻疾病的基础上的进一步修复。

3

研究索赔报告对我们选择保险产品有很大的参考价值。

那么在阅读这些数据后,我们应该如何购买重疾病保险?你能买哪种优秀的重疾病保险?

食品保证直接为每个人选择产品,所以请坐在正确的位置。

如果你想保证全面和加强中年安全:达尔文2或超级玛丽2020最大值是首选。在

中,超级玛丽2020max的整体性能应该更全面

达尔文2号为60岁之前首次诊断的严重疾病支付150%的费用,超级玛丽2020max为60岁之前首次诊断的严重疾病支付150%的费用,后者可保证多活一年。

在严重疾病的二次补偿中,超级玛丽2020max不仅有癌症的二次补偿,还有心血管疾病的二次补偿

通过各保险公司的年度理赔报告,我们都知道癌症和心血管疾病是最严重的理赔领域,因此超级玛丽2020max可以被视为进一步缓解我们在这方面的担忧。

如果你想加强防癌:考虑超级玛丽2020或嘉禾保险,这两个产品的价格涨幅相对较小后,癌症的第二次赔偿增加。

虽然嘉禾宝的价格低于超级玛丽2020,但超级玛丽2020有其独特的优势。癌症二级补偿的比例高于嘉禾宝,并可辅以良性手术保险。如何在

之间选择取决于一个人的选择倾向。

如果追求性价比:男士可以考虑嘉禾保险,这款产品对男士的保费更友好,有些年龄段的男士购买保费会比女士便宜;

女性可以考虑昆仑健康保险2.0,这仍然是没有额外保障的最便宜的保费。

如果你想加强心血管保护:你可以考虑核心爱情

core love是一个熟悉的老产品。其主要特征是心血管保护。它可以对冠状动脉介入治疗进行两次补偿,也可以对急性心肌梗死和冠状动脉动态旁路进行两次补偿。

没问题。食品安全局今天会讨论这个问题。如果你想带,你应该带。对被评估的产品也进行了评估。你如何决定取决于你自己