手机网站

手机网站

手机网站

手机网站

< p >

2019年,互联网电子商务企业开始加快线下渗透。商店的类型和经营方式也有了很大的调整。在线零售代表也做了许多在线尝试。在这里,我们以国内知名零售企业为样本,通过线上和线下章节进行详细分析。

自从马云提出“新零售”理论以来,零售业在2017年开始进行更加激进的线下创新。它的典型代表是阿里的箱马新鲜,它通过移动端提高了实体店的渗透率(分布范围为3公里)。自那以后,JD.com已经推出了7个新鲜,每日新鲜也如火如荼。新鲜已经成为未来两年互联网公司线下竞争的主要类别。

2019年,我们发现情况略有变化。除了还在一定程度上扩张的新鲜产品,家电也加入了线下扩张团队,形式也发生了很大变化。

让我们看看总的市场规模。根据中国家电研究院《2019年中国家电行业第三季度报告》的最新数据,虽然苏宁、京东和天猫占据了92.5%的市场份额,但三大企业的销售额仅占整个流通渠道的44.3%。剩下的48.4%的市场仍在松散且没有连锁规模的中小型零售渠道。如今,家用电器市场的年销售额大约在7000亿元以上。谁率先整合线下零售商,谁就将优先占有3000多亿元的市场。

1992-019年,我们先后考察了天猫精品、苏宁零售云和京东电脑数码三大电商巨头在低迷的市场中的店铺布局,发现很多在调查过程中,我们发现三大企业都把“整合本土家电零售商”作为自己的主要发展战略。在这种“准联盟”模式下,企业和被特许人之间的关系不再是供应商和经销商之间的简单关系,而是一种更加灵活的合作模式。例如,京东和天猫精品对线下加盟商采用了约3%的“促销点”,即经销商只有帮助用户在线下订单而不囤积商品才能获得促销点苏宁的零售云采取了更“温暖”的方式参见特定企业的典型实践

苏宁

苏宁零售云是三大企业中在不断下滑的市场中发展最快的业务。根据官方信息,到2019年底,全国将有4600多家商店,4000个县。苏宁零售云作为三大公司中在低迷市场中扩张最快的业务,希望实现家电销售渠道向县级市场渗透的目的。

在对“加盟商”的管理中,苏宁采用了“加盟商直接经营”的管理模式一方面,利用苏宁线上和线下供应链的优势,为门店提供差异化产品、共享仓储和品牌区建设,为门店获得品牌制造商的装修补贴;另一方面,采用线上线下一体化营销模式,帮助门店实现从采购到销售的所有渠道,在县乡建立家电销售堡垒,通过平台链接形成扎根县乡的供销物流网络,提高物流效率和门店运营效率

对于苏宁来说,这种轻装运行模式还具有运行速度快、成本低、增值优势明显的特点。凭借其多年的供应链资源,发展势头极其迅猛。2019年初,该业务的门店总数为2071家,到年中达到3000家,下半年新开门店超过1500家。发展仍处于加速状态。

根据中国家电研究院的数据,2019年苏宁在家电市场的份额为22.4%,第三季度略有上升,达到22.6%。零售云显然在这方面发挥了重要作用

京东

今年年初我们去河北考察京东家电的联盟模式时,发现由于前期发展比较粗放,关键关键关键指标是追求速度,所以线下店铺监管相对滞后。典型的做法是,线下商店在高峰期从京东进货,在有一定利润率的前提下,线下价格低于网上价格(我们的调查时间是在春节后,商家急于出售一年一度的商品节上储存的商品)

这给京东统一的线上线下管理带来了一些压力。在那之后,我们进行了一次后续访问,并清楚地发现线下价格控制有所增加,销售人员的突击访问次数也有所增加。

在我们最近的一次访问中,京东电脑数码店相对于上述情况做了一次大的调整。

主要表现在以下几个方面:一是加强线下价格监管,采用电子价格标签实现线下统一价格;其次,线下商家可以囤积商品,但他们更倾向于从销售回扣这种简单的经营形式中获利(佣金约为3%)。第三,线下加盟商本质上是JD.com的推广者。产品不赚取差价,只赚取服务费。

这显然有助于增强京东管理终端价格的能力,尤其是其不稀释网络的核心优势。现阶段,JD.com对这项业务采取了更加谨慎的态度。目前,市场主要集中在省会城市和地级市,还没有下沉到县城(明显不同于苏宁)。河南作为增长最快的地区,2019年只有50家店铺。

在2020年压力和风险评估后,是否会采取积极的业务发展战略?

Tmall高级版

天猫精品属于阿里B2B业务,继承了以前村庄的一些资源。特许经营者可以申请在人口超过10,000人的城镇和县镇开店。政府已经实施了容量控制(镇上只支持一个,县城取决于具体规模)

的主要模式与京东的数字商店非常相似,促销率约为3%,其大部分附属机构都是当地的“聪明人”,这样可以从大企业和政府那里获得投标并获得利润,但也可以通过囤积商品获得差价销售。

的主要优势是它利用物流网络资源在县城设立了一个前沿仓库,商店可以在下订单后的24-48小时内完成物流工作。

我们在巡视时,在店外拍照,被店经理反复询问,他误以为是阿里的官员派我们来做卧底。在收到否定的回答后,商店经理也告诉了这个谜:1。价格监管相对宽松,尤其是低价销售商品后,他们可能不会以网上价格发货;2.规定非阿里购买的产品不能离线销售,但其他一些产品也是秘密销售。

年年中再次到访,上述情况发生了很大变化,官方店铺到访的频率有所增加。

到目前为止,天猫精品没有透露太多关于这项业务的信息,但线下管理比线下管理更复杂,这也是持谨慎态度的主要原因。

在2019年上述企业的扩张中,有一些速度快,有的保守,有的管理松散,有的极其严格,有的已经在省会和地级市设置了核心市场,有的已经达到了县、镇两级。每个企业都在发挥自己的核心优势,在尝试和错误之间寻找自己的路,发现问题和调整业务,并寻找自己的方式在这个3000多亿的市场中沉没。

|在线文章:向市场销售

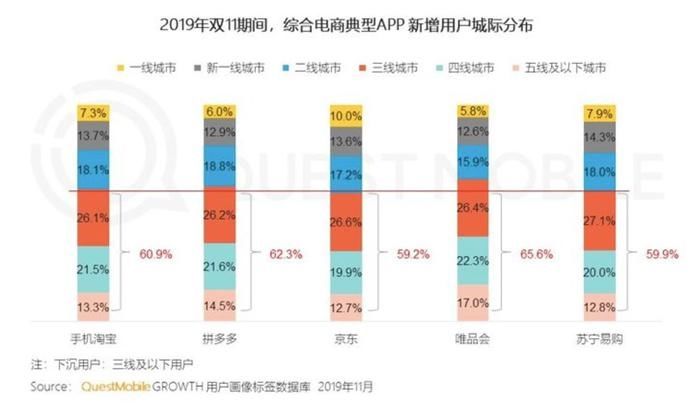

和拼写购买| 在1992年和018年,猫、狗和狮子之间争夺霸权的斗争打破了这个行业的格局,也引发了这个行业一年多来的巨大变化。 199频道的沉没也成为网络零售商必须面对的一个命题,尤其是在今年11月。

对阿里和苏宁之间的竞争反应最快。2018年,淘宝推出了一系列淘宝特刊、每日特卖等旗舰“低价”。2019年,它重启了聚划算,并坚定了用“低价”来支撑低迷市场的决心。它希望帮助主要的商人降低他们的低价。

苏宁在2018年引入竞争后,采取了“坚持一极到底”的策略进入村级单位。2019年,苏宁联合采购致力于建设“联合采购村”:通过联合采购帮助村级工业品(制造业和农产品)实现渠道向上,同时提高产品终端渠道的渗透率据了解,2020年购买各类商品仍将是苏宁在线整体结算的重中之重。将推出“万店促销+5亿流量+10亿补贴”的补贴来购买各类村庄。

在业务运营上采取了与多多完全不同的策略:虽然淘宝和聚划算引入了C店的卖家,但天猫的中端业务仍然处于绝对的核心地位,即淘宝希望通过中端业务的低价商品实现渠道下沉。

虽然朵朵在大中型企业的发展上落后,但它采用C2M模式帮助制造企业,绕过品牌经销商,以终端销售推动制造端的改革,提升企业和产品。

在短期内,的两种模式仍将在下跌的市场中并行存在,毕竟市场潜力仍然足够大。

接下来让我们看看模仿者,苏宁和京东

2-018年,苏宁发起了联合收购,是一家采取此类措施相对较快的企业。有益效果:1 .加速苏宁全系列零售的发展,尤其是家电的衰退,尤其是供电,在房地产冷之后。全类别运营可以帮助苏宁找到新的增长点;2.提高在线用户的获取效率,并使用高频全类别,尤其是快速消费品,以提高用户的活动

再看看京东。京溪于2019年启动。尽管行业改革相对较晚,但通过微信这个强大的渠道,它在今年11月取得了相当可观的成绩。

3-5线城市成为京西新用户的最大来源,小节目的日常生活接近7000万,成为京东频道下沉的关键产品。

由于京西采用了独立于主站的运营方式,京东商城这个以一、二线城市为重点的品牌不会受到低价的影响。靖西也可以在没有现有负担的情况下全面推进。

从1992年1月到10月,城市消费和零售增长了7.9%,但农村增长了9%。零售增长中不断下滑的市场潜力是显而易见的。2019年,上述龙头企业进行了各种尝试,有所改进,有所创新,也有所挑战。今年,该行业没有出现明显的模式重复,也没有在所谓的关键绩效指标的指导下进行广泛的发展。对于许多企业来说,2019年也是非同寻常的一年。 在1992-020年,我们将重点测试上述企业的业绩。(本文从钛介质开始)