手机网站

手机网站

手机网站

手机网站

< p >我国约有18种税种,其中房地产业占10种(9税1费),特别是最大的税种土地增值税,税率高达60%,而房地产开发周期长。因此,合理控制税收成本是降低企业经营成本的重要环节

那么,今天,让我们简要分析一下房地产开发全过程中涉及到的税收知识~

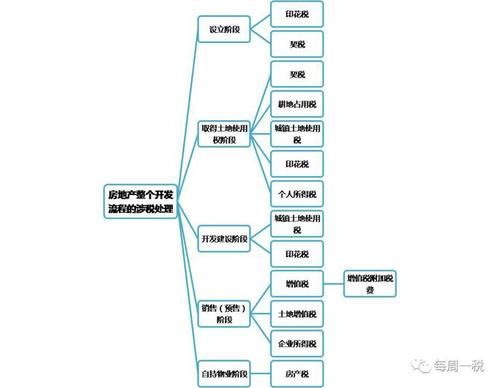

首先,让我们为房地产的整个开发过程建立一个与税收相关的框架,然后逐一阐述每个税种。

房地产开发全过程涉税框架图

1,印花税

1年。在企业建立阶段,企业需要建立会计账簿。根据最新的印花税条例,从2018年5月1日起,对按5/10000的比率加盖的资本账户征收一半的印花税。其他每本5元的书将免除印花税。

2年。企业必须签订土地使用权出让或转让合同,税率为0.05%。

3年。在企业的开发建设阶段,需要签订各种合同,如建筑安装合同、货物运输合同、建筑工程勘察设计合同等。不同合约的印花税税率不同。

4年。值得一提的是,有一种方法可以节省税收。根据《中华人民共和国印花税暂行条例》,购销合同的计税依据为“购销金额”:

元如果购销合同中只有无税金额,应以无税金额作为印花税的计税依据;

购销合同中既有非税收入又有增值税入,且分别记录的,以非税收入作为印花税的计税依据;

如果购销合同中包含增值税金额但未单独记录,则合同中包含的金额(即含税金额)应作为印花税的计税依据。

因此,合同中不含税的价格可以少付部分的印花税。

2,契税

1年。纳税人:取得土地使用权的一方;

2年。在企业设立阶段,投资者以土地使用权取得出资的,取得出资的一方应当缴纳契税;

3年。企业取得土地后,企业应缴纳的契税=土地出让价格×适用税率(一般适用税率为3%-5%)

土地出让价格包括土地出让金、土地补偿费、安置补助费、地上附着物和青苗补偿费、搬迁补偿费、市政建设配套费

4年。值得一提的是,如果具体价格在《土地出让合同》中有明确规定,市政建设配套费可以作为契税缴纳的依据如果土地转让合同中未列出,则不应将其作为契税缴纳的依据。在实际过程中,有必要与主管税务机关充分沟通,以确认和设计合同条款。

三、耕地占用税

1年。纳税人:占用耕地建房或者从事其他非农建设的单位和个人;

2年。计算公式:耕地占用税=耕地占用面积*固定税率

四、城镇土地使用税

1年。纳税人:在市、县、镇和工矿区使用土地的单位和个人;

2年。计算公式:城市土地使用税=实际占用土地面积×固定税率;

3年。值得一提的是,城市土地使用税的纳税义务发生在土地出让合同约定的土地交付时。如果没有达成协议,将从合同签署后的第二个月开始计算。在实践中,开发商首先占用土地进行初步开发,具有约

的节税效果4年。房地产开发企业缴纳城镇土地使用税的截止日期是双方签订的商品房销售合同生效的当月月底。应税土地面积按房屋销售的相应比例减少。城镇土地使用税按月计算,于去年下半年缴纳。

五、个人所得税

这是比较简单的,根据规定,是在企业取得土地使用权阶段,如果房屋拆迁的居民没有超过当地政府规定的补偿标准,拆迁人对被拆迁人的补偿,免征个人所得税,如果超过标准,房屋应代扣代缴其应缴纳的个人所得税

6,

增值税1年。计算公式:

增值税应纳税额=销项税额-进项税额=(总价和额外成本-本期允许扣除的地价)/(1+10%)*10%-本期企业进项税额

2年。预付款方式:

在企业预售阶段,房屋开发采用预付款方式销售房地产,并在收到预付款时按3%的比例预付增值税。预付税额=预付款/(1+适用税率或征收率)*3%,适用税率为10%(如果适用一般税法),适用简单税法时为5%

3年。值得一提的是,自2016年5月1日起,房地产行业进行了营业税改革。也就是说,从2016年5月1日起,房屋的开业和销售需要增值税,而不是营业税。《营业税改征加征暂行办法》规定,普通纳税人销售自行开发的房地产项目,可以选择采用简单的计税方式,税率为5%。一旦选定,36个月内不得进行任何更改。

4年。旧房地产项目定义:

(1)合同开工日期在2016年4月30日前的《建筑施工许可证》中规定的建设项目

(2)未取得《建筑工程施工许可证》,建设工程合同约定开工日期在2016年4月30日前的建设工程

5年。不同纳税人为开发旧项目和新项目支付的增值税汇总如下:

增值税7、增值税附加税

增值税附加是增值税的影子,包括城市建设税、教育附加和地方教育附加。这相对容易理解。其计税公式=增值税*(7%+3%+2%)

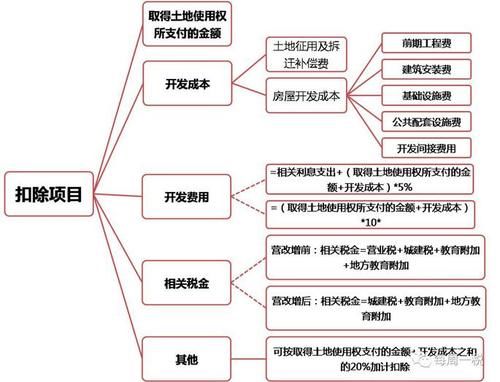

8、土地增值税

1年。作为房地产税的主要组成部分,土地增值税的计税依据是房地产转让所得的增加值减去项目金额的法定扣除额

2年。计算公式:

应税金额=土地增值税*适用税率-扣除项目金额*快速扣除系数

=(应纳税所得额-扣除额)*适用税率-扣除额*快速计算扣除系数

的计算方法如下:

,其中,土地增值额=房地产转让收入-扣除项目金额,

、扣除项目金额的具体构成如下:

3年。值得一提的是,由于房地产项目开发周期长,且未正确计算房地产项目的增值率,为确保税收稳定统一地流入国库,房地产采取了先预收后清算的征管模式。

土壤增税预收税款=(预收收据-预收增值税)*预收税率

先决条件因地而异,例如栗子:

目前,南宁市区和开发区的预征收率为256%

(1)保障性住房暂不征收土地增值税;

(2)房地产开发企业开发的普通房屋,按1%的比例预缴土地增值税;

(3)房地产开发企业开发的非普通房屋,按3%预征土地增值税;

(4)房地产开发企业开发的商铺及其他房地产,按4%的比例预缴土地增值税·明确免征增值税、土地增值税的处理条件

9、企业所得税

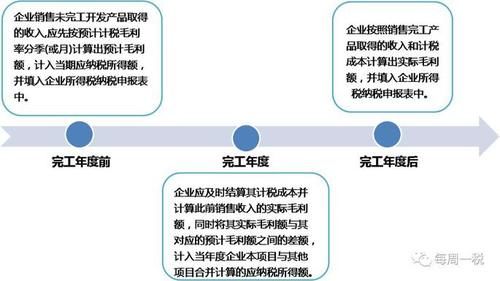

因为它涉及到收入、成本和费用的确认,企业所得税是所有税种中最难理解和申报的。本文仅介绍与收入相关的一些基本概念:完工年份、预计应税毛利率、预计毛利率和实际毛利率这些基本概念是明确的~

1年。完成年份

年房地产开发企业所得税处理以产品完工时间为分水岭,且完工前后企业所得税处理方法不同。

2年。预计应税毛利率

销售未完成开发产品的企业的应纳税毛利率,由省、自治区、直辖市国家税务局、地方税务局按照下列规定确定:

1)省、自治区、直辖市和计划单列市人民政府所在地的城市和郊区的开发项目不得低于15%

2)开发项目位于地级市市区和郊区的,不得低于10%

3)位于其他地区的开发项目不得低于5%

4)属于经济适用住房、限价住房和危房的,不得低于3%

3年。预计毛利

企业通过预售销售和开发产品取得的收入乘以预计应纳税毛利率,计算预计毛利率,调整当期应纳税所得额

4年。实际毛利

在完成年度,企业根据已完成开发产品的单位应税成本计算已销售产品的应税成本,然后根据已开发产品的销售收入减去已销售产品的应税成本计算已销售开发产品的实际毛利

十、财产税

1年。应税对象:主要是自有房屋、出租房屋,如公寓和商店财产税每年征收一次。

2年。计算方法:

1)

基于财产原值应纳税额=财产原值×(1-10%或30%)×年税率(1.2%)+256

2)

基于房地产租金收入应纳税额=房地产租赁收入×年税率(12%)

3年。值得一提的是,如果租赁合同中规定了免租期,业主应在免租期内按房产原值缴纳房产税。

4年。对财产原始价值的理解:简单地说,就是在财产建造之初花费的总额纳税人改建或者扩建原有房屋的,房屋原值应当相应增加。

文章来源:房地产顾问税

每周一