手机网站

手机网站

手机网站

手机网站

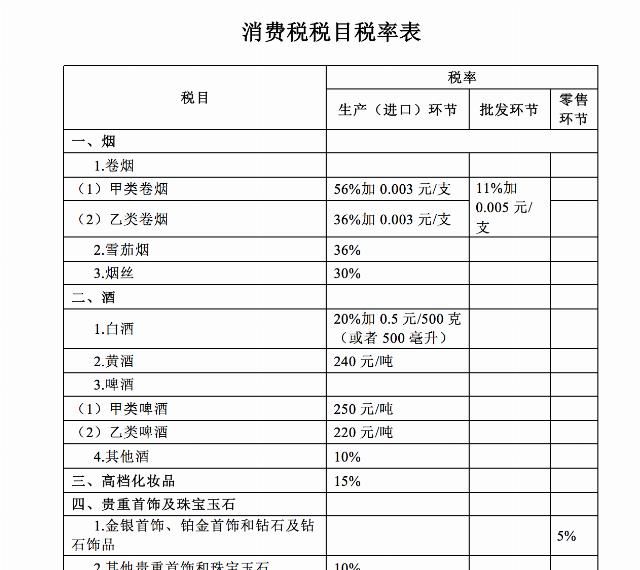

北京商报讯11月3日,财政部颁布了《中华人民共和国消费税法》,延续了消费税的基本制度框架,保持了现行税制框架和总体税负水平。然而,此前一直受到市场关注的酒类税率被移至消费者端,但在征求意见稿中并未实施。在这方面,业内人士指出,酒税遵循原来的政策,这是一个好消息,对整个行业,特别是对区域酒。

据《今日北京商报》记者了解,草案中规定的征收标准仍以2006年以前为准根据草案,白酒生产的税率为20%加0.5元/500克。

对此,中国一家白酒企业的高级官员今天在接受《北京商报》记者采访时表示,税收与企业密切相关,税收变动可能会导致产品价格上涨,但影响并不显著。然而,消费税要回到消费端,很难从操作层面实施。值得一提的是,

并未被纳入征求意见稿,征求意见稿对此前热议的开征反向消费税环节的意见。今年10月,国务院发布了《实施大幅度减税费后调整中央和地方收入分配的改革促进计划》,提出“在可控征收管理的前提下,将目前在生产环节征收的部分消费税项目逐步调回批发或零售环节征收,扩大地方收入来源,引导地方改善消费环境。”“随着该计划的推出,是否将税收环节移回消费者方面已成为业界关注的焦点

但是,如果税收环节回到消费端,白酒行业作为一个整体将会有很大的调整。据公开数据显示,目前白酒行业消费税按出厂价的12%从价计征,具体税率为1000元/吨。如果消费税对消费者增加12%,将会给地区葡萄酒公司和经销商带来双重压力。在

之前,CICC预计,如果消费税上调12%,在中国酒精饮料协会公布的2018年白酒行业出厂价为5364亿元的基础上,白酒行业消费税将上调322亿-515亿元。与此同时,如果酒税转移到消费端,分销商批发环节预计将承担20%-30%的流通环节新税收负担。针对

,资深白酒专家金玉凤表示,如果消费税稍后转移到消费端,虽然不会对一线和二线品牌产生很大影响,但作为区域性白酒品牌,可能会面临更大的挑战。

此外,白酒专家肖还进一步指出,一线白酒品牌利润率较高,经销商更青睐这些品牌,因此成本会转嫁到消费者身上。然而,品牌实力弱的区域白酒利润率低,再加上消费税后向消费端转移,将进一步影响经销商。

此外,消费税没有被向后移动,在某种程度上是由于操作困难资深白酒专家金玉凤在《今日北京商报》上对记者表示,消费税回归消费的想法已经被多次提及,但可能不会被采纳,因为生产和消费之间有很多联系,这加大了消费税回归市场的难度。