手机网站

手机网站

手机网站

手机网站

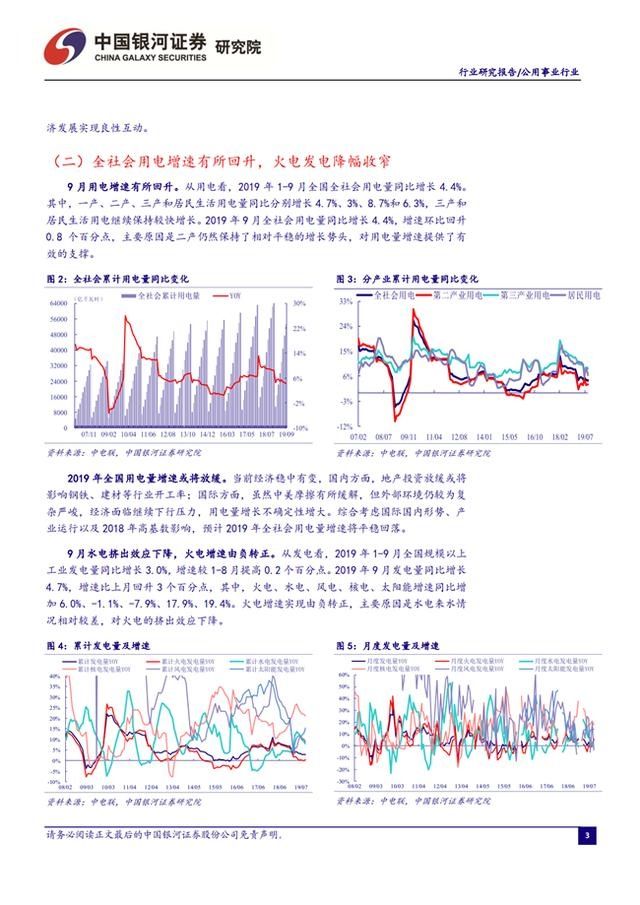

1)需求侧,2019年1-9月,全社会用电量同比增长4.4%;2019年9月,全社会用电量同比增长4.4%,环比增长0.8个百分点,整体有所回升。

2)2019年9月发电年末,发电量同比增长4.7%,比上个月增长3个百分点。其中,火电增速由负转正,主要是因为水电供水相对较差,对火电的挤出效应降低。

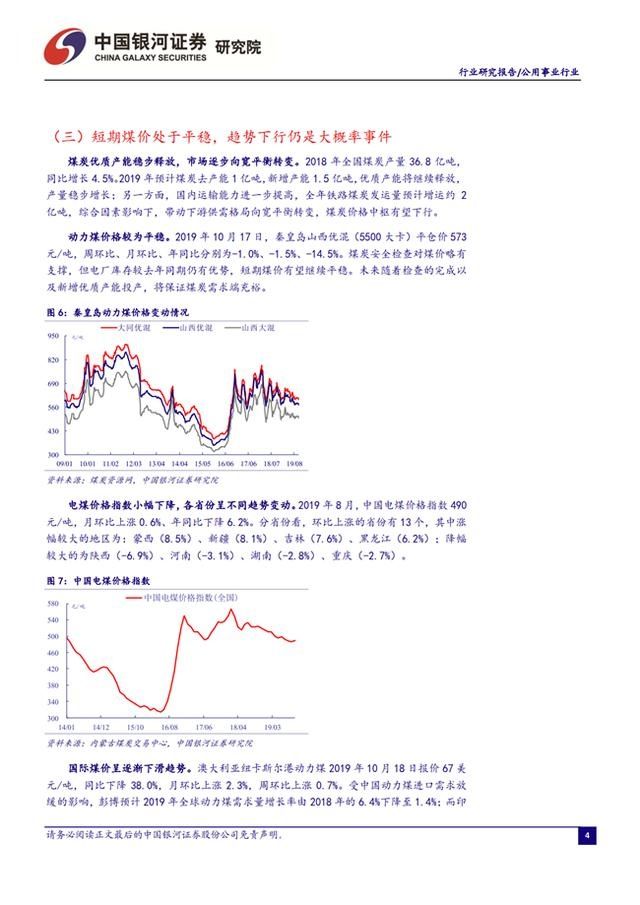

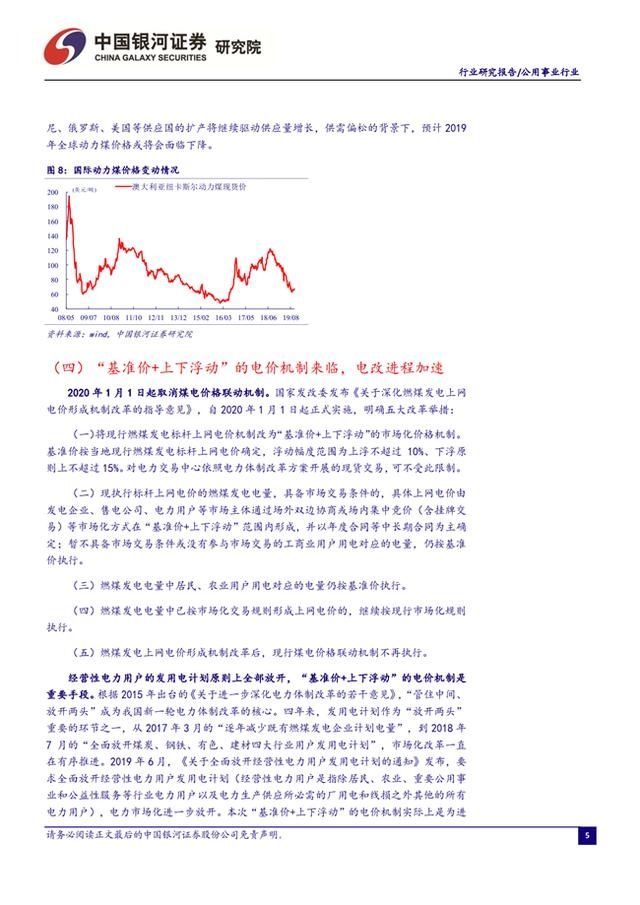

3)在成本方面,发电厂的高库存加上宽松的供需差额继续压低煤炭价格,而短期煤炭价格或冲击有所下降。中长期来看,随着安全检查的完成和新的优质生产能力的稳步释放,煤炭供应有望实现大范围的平衡。

4)国家发展和改革委员会(NDRC)发布《关于深化燃煤发电上网电价形成机制改革的指导意见》,自2020年1月1日起正式实施。现行的燃煤发电上网电价基准机制必将转变为“基准价格上下浮动”的市场化价格机制基准价格根据当地现行的燃煤发电上网基准电价确定。上浮幅度原则上不超过10%,下浮幅度原则上不超过15%。从短期来看,燃煤发电目前约占市场交易电量的50%。此外,居民和农业等民生领域不在市场范围内。事实上,能够继续扩张的市场比例相对有限。同时,火电行业的整体运行处于历史的底部,由于市场竞争加剧,短期内不容易出现大幅度降价。此外,随着电力逐渐回归商品属性,区域供求结构的影响将至关重要中长期来看,与世界主要国家相比,中国上网电价普遍处于较低水平,长期以来没有单边下降的基础。