手机网站

手机网站

手机网站

手机网站

甲方贷款产品不符合约定已成为贷款超市普遍存在的问题。

随着服务利润率的突破,一批贷款超市开始投放其他贷款相关服务,如个人信用查询、黑名单查询等业务,以增加收入,增强用户粘性。

天前,一些贷款超市把目光转向了大型信贷产品。

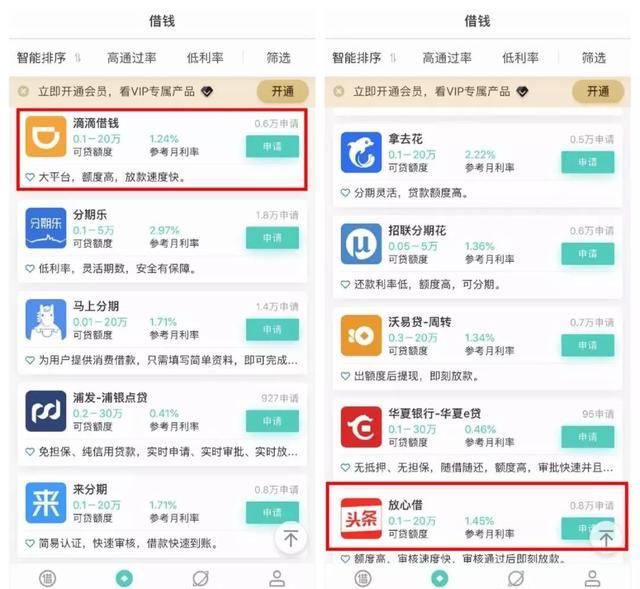

刘欣财经发现,贷款超市“借了一些钱”开始将现金贷款产品转移给巨人,如微粒贷款、网上商业贷款、滴滴贷款、美联集团生活费用、航次贷款周转率、今日头条贷款、易支付等。

的截屏来自借款应用

刘欣财经找到的“借款”栏目“借款”,该栏目有93个贷款产品,不仅包括CGB-鄂秒贷款、平安新沂贷款、浦东发展-浦银点贷款等银行现金贷款产品;金诚消费金融-小册子贷款、中国邮政消费金融-邮你的花、银豹消费金融-保你贷款等特许消费金融产品,以及小莹白条、拉卡拉、360借据、白胜等互助金产品

是互联网巨头拥有的最优秀的贷款产品,如微粒贷款、网上商业贷款、滴滴贷款和信托贷款。

众所周知,腾讯、阿里、滴滴、美团、中国联通、今日头条、中国电信等具有巨大生态系统的巨头背后都有小额贷款、网上商业贷款、滴滴贷款、美团生活费用、伊沃贷款周转、信托贷款和永续付款。所有这些巨头都有数亿用户。

如今,上述巨头正在贷款超市集体指导贷款产品,这相当令人惊讶。

也是巨型部门的交通危机,对外开放密集的交通扩张,还是依靠互联网巨型贷款产品的流行“借点钱”来吸引用户的注意力?

麻粒岩贷款和滴滴贷款均否认在贷款超市进行指导。

一位麻粒岩贷款工作人员告诉刘欣财经,目前麻粒岩贷款只有白名单邀请系统,没有独立的申请方式,在贷款超市也不会有指导。因此,产品在线麻粒岩贷款的申请入口容易引起用户误解。

公开数据显示,目前小额信贷只有微信和QQ端口,不支持手动主动申请开通。微型银行将不时评估用户的综合情况。评估结果符合条件后,系统将积极向用户开放小额信贷的贷款入口。

此外,滴滴财务人员也否认在贷款超市有挪用。

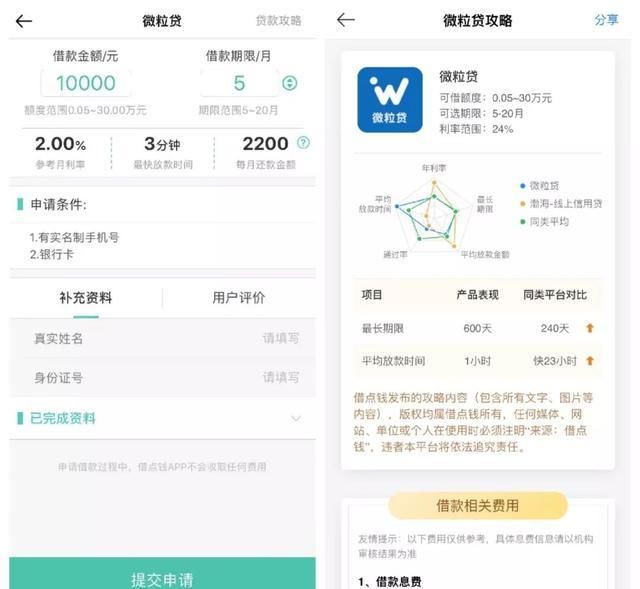

刘欣财经发现,当贷款超市点击产品如微粒贷款、宇亿贷款周转率时,页面会有一个贷款策略,详细说明年利率、平均贷款金额、相关费用、申请注意事项、预提事项、申请流程等。类似于产品的详细描述对于用户来说,这种预防措施似乎很有帮助。

,但是,麻粒岩贷款的工作人员说,超市错误地将麻粒岩贷款描述为“麻粒岩贷款的参考月利率为2%,可选期限为5-20个月”麻粒岩贷款的利率不是很高,另外,麻粒岩贷款的支持是用贷款支付的,以及5期、12期和20期的还款。“

”的截图来自“借款应用

”。在“借款”页面,用户需要填写真实姓名和身份证号码,然后“提交申请”以获得指导。这更像是通过大型产品的流行来收集用户的个人信息。

盈科世纪律师事务所合伙人张刚在接受刘欣财经采访时表示,未经权利人同意擅自使用他人公司名称或商标构成侵权,违反了中国《反不正当竞争法》、《商标法》和《广告法》的有关规定。权利人可以要求侵权人停止侵权,删除非法使用的名称或者商标,公开道歉,赔偿损失等。

此外,他不与对方合作,涉嫌虚假宣传。

值得一提的是,据公开信息显示,“借点钱”的主要经营者新勇李树信息科技有限公司因“违反《广告法》第二十八条第二款发布虚假广告”于今年2月被上海市杨浦区市场监管局罚款8000元

被许可取消资金“排除”贷款超市

“自愿”借入部分资金挪用巨人现金贷款产品,实际上反映了贷款超市目前普遍面临甲方贷款产品不合规的困境

目前,现金贷款正面临前所未有的困难。主平台已检查,第三方支付公司已切断现金贷款支付接口。依赖现金贷款的贷款超市处境更加困难。“要求甲方大额履约”曾经成为贷款超市的一大难题。

2017年,在现金贷款爆发期间,3-5人建了一个H5页面,申请了一个微信公众号,开始了贷款超市业务。

2018年,当“714高射炮”在市场上肆虐时,贷款超市曾经尝到了暴利的甜头。从CPA 10元到UV 25元,各种颜色的玩家涌入市场,迅速收集、引导对方和分裂代理商,引导“714高射炮”和“背心袋”系列产品。大量贷款超市依靠714系列现金贷款产品进入“暴利”狂欢时代。在

疯狂扩张市场的背后,一方面,一些贷款超市确实赚取了数亿元的年利润;另一方面,贷款超市“失去”了特许消费金融合作市场。超过

名持照消费金融从业人员坦言,贷款超市经历了“714高射炮”的洗礼,用户质量越来越差。

"需要借钱的用户从贷款超市的“714高射炮”产品借钱后,很快就会借更多的714产品。不到3个月,用户将完全“崩溃”“上述从业者认为,此类用户永远不可能是获得许可的消费金融用户

目前,贷款超市的流量主要来自四个渠道:信息流广告、应用市场、短信营销和拒绝其他贷款产品换句话说,通过贷款超市转移现金贷款产品比直接通过上述四个渠道要好。一方面,它节省了二次分流成本,另一方面,它可以直接找到需要贷款的用户。延伸多元化生存服务

贷款超市

714产品受到严格监管,持牌消费金融公司不愿挪用贷款超市资金...一些小额贷款超市面临重组,而总部贷款超市正在经历紧急转型,为贷款用户提供多种服务。

“借点钱”作为前贷款超市的负责人,在产品布局方面似乎值得借鉴。

首先,“借点钱”不仅是为了引导现金贷款产品,也是为了推出“黑名单检测”、“拒绝分析”和“检查长期贷款”等服务。这种服务一方面可以增加收入,另一方面可以增强用户粘性

“借点钱”也开发了“黑钻石会员”服务。每月19元,会员可享受一系列服务,如免费黑名单检查、免费信用报告查询、提交材料后拒绝贷款的审查、高达88.88元的赔偿申请、每月20元的2张优惠券、所有快速贷款产品的申请、手机充值卡、5个被拒绝申请的退款等。

等会员服务也能增加收入,深深束缚用户,增强用户粘性。

值得一提的是,“借点钱”行上的“产品比较”栏也是贷款超市中非常“前卫”的功能。该功能类似于汽车家庭中的车型比较。您可以随意选择两种贷款产品,比较它们的额度、期限、平均贷款额、综合年利率、万元利率、万元储蓄、申请方式、还款方式、组织信息等。

新流金融体验发现,此栏最多可选择101种贷款产品进行比较。可以满足普通贷款用户更深层次的比价需求。

此外,“借点钱”还在每个贷款产品的申请页面上推出了“用户评价”,这与贷款版本中的公众意见类似。一方面,它可以让新人感受到贷款产品的受欢迎程度,另一方面,它也可以让用户根据评论选择更能满足他们需求的产品。

现金贷款市场发生了突变,属于贷款超市的“说谎赚钱”时代早已过去。

,对于大型和小型贷款超市来说,只是一种现金贷款的分流,满足于现状。它就像达摩克利斯之剑,最终将被市场淘汰。只有观察多变的信贷需求,掌握业务,遵守监管规则,我们才能走得更远。