手机网站

手机网站

手机网站

手机网站

是另一个大新闻。最近,财政部发布了《关于修改和发布合并财务报表格式的通知》。目前的财务报表格式已经过很大修改。变化太大,会计必须重新学习!看来又要忙了,过来了解一下具体的变化吧!

让我们看看财务报表的变化:

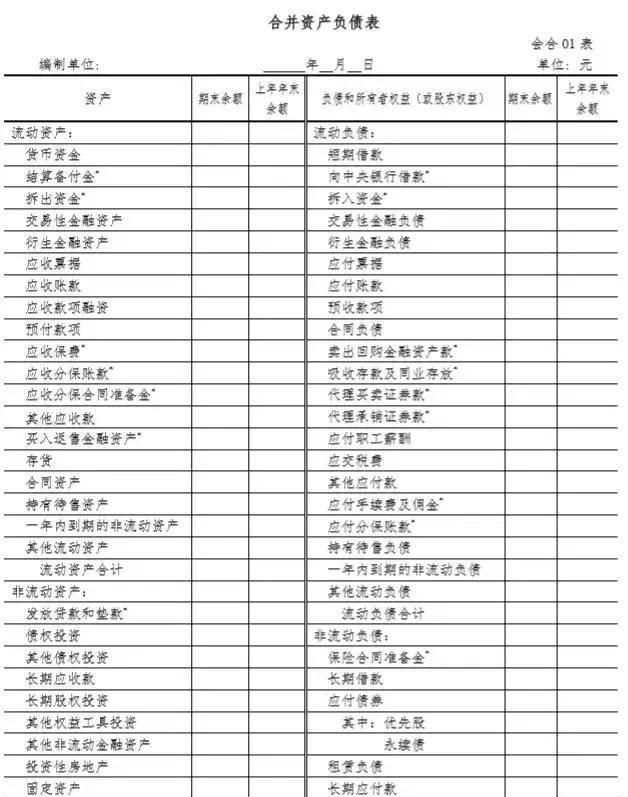

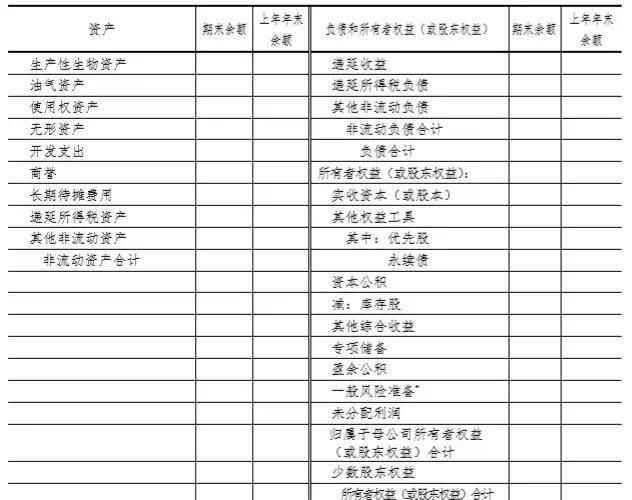

1,应收票据和应收账款的分割!在原来的资产负债表中,应收票据和应收账款被合并,现在它们被分成“应收票据”、“应收账款”和“应收账款融资”三个行项目,这意味着新政策后披露的财务报表将被分成这三个项目进行披露。

2,应付票据和应付账款也是分开的!该通知指出,原资产负债表中的“应付票据”和“应付账款”将分为两个项目:“应付票据”和“应付账款”

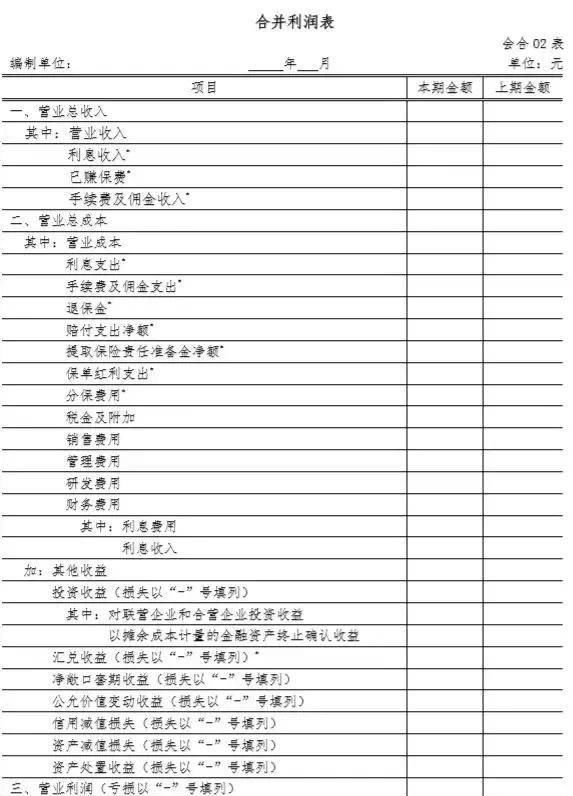

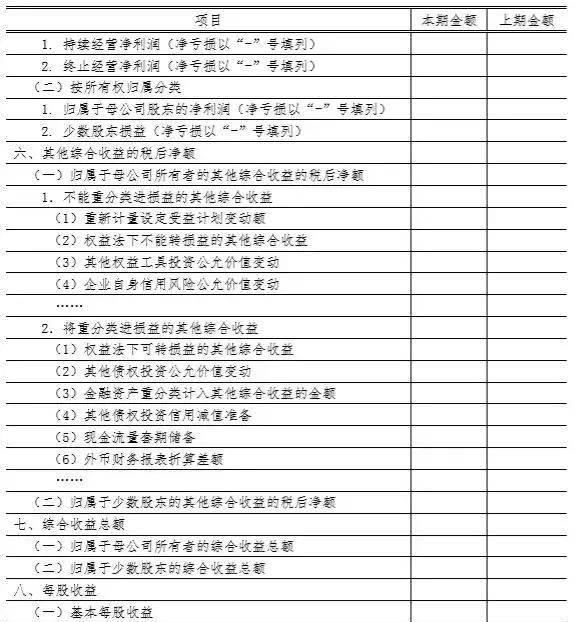

3,增加了“资产使用权”和“租赁负债”等一系列项目!根据新租赁准则和新财务准则的规定,原合并资产负债表增加了“使用权资产”、“租赁负债”等细列项目,原合并利润表在“投资收益”细列项目下增加了“其中:以摊余成本计量的金融资产为终止确认收益”

财政部通知

财务报表格式变更!国务院有关部委、直属机构、各省、自治区、直辖市及计划单列市财政厅、新疆生产建设兵团财务局、财政部地方监察局关于修改发布

合并财务报表格式的通知

[2019]16

[2019]16号。相关企业:

为解决企业合并财务报表编制中的实际问题,针对2019年1月1日起分阶段实施的《企业会计准则第21号——租赁》及《企业会计准则》实施中的相关情况, 我部在《财政部关于修订发布2019年企业财务报表通用格式的通知》和《财政部关于修订发布2018年金融企业财务报表格式的通知》的基础上,对合并财务报表格式进行了修订,现予以发布《财政部关于修订发布2018年合并财务报表格式的通知》同时废止

本通知适用于2019年企业合并财务报表和执行《企业会计准则》的未来期间合并财务报表。2017年,我部先后颁布了《企业会计准则第22号——金融工具的确认和计量》、《企业会计准则第23号——金融资产转让》、《企业会计准则第24号——套期会计》、《企业会计准则第37号——金融工具的列报》、《企业会计准则第14号——收益》,将于2018年1月1日起分阶段实施实施新财务准则、新收益准则和新租赁准则的企业,应当按照《企业会计准则》和本通知附件的要求编制合并财务报表;已实施新财务准则但未实施新收益准则和新租赁准则的企业,或已实施新财务准则和新收益准则但未实施新租赁准则的企业,应按本通知附件的要求对合并财务报表项目进行相应调整;未执行新财务准则、新收益准则和新租赁准则的企业,应按照财政部《关于修订和发布2019年企业一般财务报表格式的通知》的要求,对合并财务报表进行相应调整

本通知所附合并财务报表格式涵盖母公司及其子公司从事各种经济业务的情况,包括一般企业、商业银行、保险公司和证券公司等。企业应当按照重要性原则,结合企业实际情况,对确实需要单独列示的项目,在合并财务报表中增加项目。可以对没有相应业务的合并财务报表项目进行必要的删除。以金融企业为主的企业集团应根据金融企业财务报表格式,结合企业财务报表通用格式和本通知要求,编制调整后的合并财务报表项目。

执行中如有问题,请及时反馈给我部。附件

:

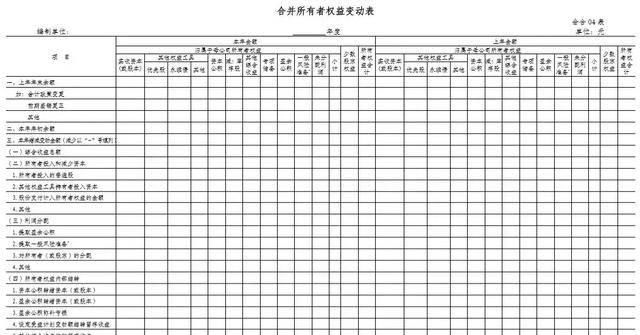

1。合并财务报表格式

2。合并财务报表格式重大变更表

财政部

|2年9月19日019合并财务报表各项目清单说明

1、合并资产负债表

本表中金融企业资产负债表相关明细项目清单说明:

1。金融企业资产负债表中的“中央银行资金的现金和存款”明细项目在本表的“货币资金”明细项目中列示

2。金融企业资产负债表中的“银行间存款”和“资金释放”明细项目,在本表“资金释放”明细项目中列示。

3。金融企业资产负债表中的“应收账款”项目列在本表的“应收票据”、“应收账款”和“应收融资”项目中

4。金融企业资产负债表中的“保证金”、“应收代位求偿权”和“担保质押贷款”等明细项目在本表的“其他流动资产”明细项目中列示

5。金融企业资产负债表中的“应收分保未到期责任准备金”、“应收分保未到期赔偿准备金”、“应收分保寿险责任准备金”和“应收分保长期健康保险责任准备金”的明细项目,在本表“应收分保合同准备金”的明细项目中列示

6。金融企业资产负债表中“金融投资”项下的“交易性金融资产”、“债权投资”、“其他债权投资”和“其他权益工具投资”分项分别在本表“交易性金融资产”、“债权投资”、“其他债权投资”和“其他权益工具投资”项下列示

7。金融企业资产负债表中的“存款资本保证金”和“独立账户资产”的明细项目列在本表的“其他非流动资产”的明细项目中

8。金融企业资产负债表中的“应付短期融资”明细项目列在本表“短期借款”明细项目中。

9。金融企业资产负债表中的“应付账款”项目列在本表的“应付票据”和“应付账款”项目中

10。金融企业资产负债表中的“应付赔款”明细项目列在本表的“应付账款”明细项目中

11。金融企业资产负债表中的“预付保费”明细项目在本表的“预付保费”明细项目中列示。

12。金融企业资产负债表中的“同业及其他金融机构存款”和“吸收存款”的明细项目,在本表“吸收存款和同业存款”的明细项目中列示

13。金融企业资产负债表中的“应付政策性股利”明细项目在本表的“其他应付款”明细项目中列示

14。金融企业资产负债表中的“家庭储蓄和投资基金”项目列在本表的“其他流动负债”项目中。

15。金融企业资产负债表中的“未到期责任准备金”、“未决赔款准备金”、“人寿保险责任准备金”和“长期健康保险责任准备金”明细项目在本表“保险合同准备金”明细项目中列示

16。金融企业资产负债表中的“独立账户负债”列在本表“其他非流动负债”项下

17。金融企业资产负债表中的“其他资产”和“其他负债”项目,经分析后,列入本表相关项目。

18。如果有贵金属业务,在此表中增加一个“贵金属”行项目,列出相关的贵金属资产

2、合并利润表

本表中金融企业利润表相关明细项目列示说明:

1。金融企业利润表中的“其他业务收入”项目列在本表的“业务收入”项目中

2。金融企业利润表中的“补偿费用”和“减:摊余补偿费用”两项的净额列在本表的“补偿费用净额”一项中

3。金融企业利润表中的“提取保险责任准备金”和“扣除:保险责任准备金摊销”两个项目的净额列在本表的“提取保险责任准备金净额”项目中。

4。金融企业利润表中的“业务管理费”和“减:摊余再保险费用”项目的净额列在本表的“管理费”项目中

5。金融企业损益表中的“其他资产减值损失”列在本表的“资产减值损失”项下

6。金融企业利润表中的“其他业务成本”项目列在本表的“业务成本”项目中

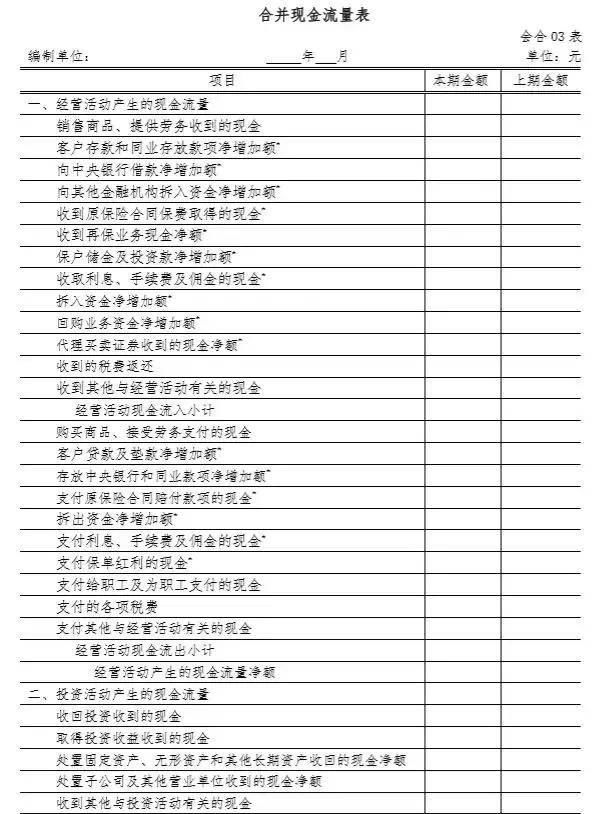

3、合并现金流量表

金融企业现金流量表本表相关明细项目的说明为

1。金融企业现金流量表中的

“转售业务资金净增加额”列在“支付与业务活动有关的其他现金”项下

2。行项目

在"二。金融企业现金流量表“销售回款净增加额”中的“投资活动产生的现金流量”列在本表“与投资活动相关的其他现金支付”一栏

3。金融企业现金流量表中的“回购资金净增加额”项目列在本表“与筹资活动有关的其他现金收入”项目中

当谈到三大报表时,财务人员总是会感到痛苦!许多会计同事将被折磨致死!特别是,这三个表格一直在修订,使得会计师们不愿意去研究甚至更加绝望...

,但是怀特想说这些陈述并不像我们想象的那样晦涩和深刻。你相信我吗?往下看,你就会知道了!老会计

不会谈论

账簿学不到的资产负债表的小秘密!

一个前提要求每个人都知道三大财务报表:资产负债表、现金流量表和损益表是相互关联的,仅仅分析资产负债表是不科学的,也不能完全反映企业的财务状况然而,当一份资产负债表呈现给你时,作为一个财务人员,能够准确地解释它是最基本的成就。

1。要分析资产负债表,首先,这张表的目的是什么?

企业资产负债表分析是了解企业会计对企业财务状况的反应程度和所提供会计信息的质量,从而对企业资产和权益的变化以及企业的财务状况做出适当的评价。

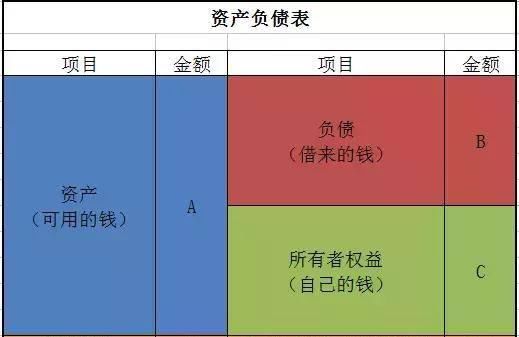

资产负债表分为三部分:

资产、负债和所有者权益。这三者之间的关系构成了最基本的会计等式,即“资产=负债所有者权益”。这个等式也是整个资产负债表核心的理论基础。下面

是边肖绘制的资产负债表草图。让我们看看!

在这个表格中,用简单的话来解释:

资产是你的公司必须从外部控制的资金和事物的数量;

债务是欠他人的资产中迟早必须归还的部分;坦率地说,

所有者权益是投资者可以从公司分享的利益。

如果公司不幸有一天破产,剩余部分资产将在清偿债务后归投资者所有,但前提是公司清偿债务并拥有剩余部分。如果公司资不抵债,投资者将一无所获。

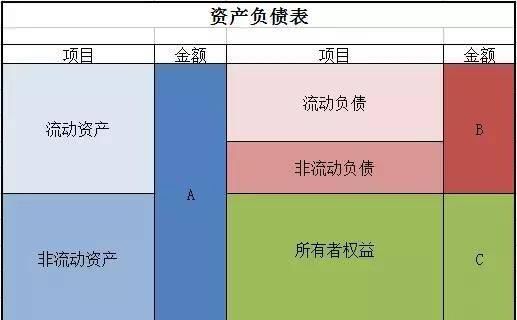

细分上图中的项目,如下图所示。资产和负债分为流动和非流动,在资产负债表中的位置分布也很精细。最终资产总额等于负债和所有者权益的总和。

最终呈现的资产负债表是一个结构清晰、衔接关系清晰的陈述:

,但单看是不够的。一个合格的会计师必须能够找出隐藏在资产负债表中的财务密码。

有几个重要的指标可以帮助你高效准确地分析资产负债表中的“小秘密”!

2,资产负债表分析的重要指标,你知道多少?

1,反映企业财务结构合理性的

净资产比率=股东权益总额/总资产

这个指标主要用来反映企业的财务实力和偿债安全,其倒数是负债比率净资产比率

与企业的财务实力成正比,但如果比率过高,企业的财务结构就不合理。

这个指标一般应该在50%左右,但对于一些非常大的企业,这个指标的参考标准应该降低。

固定资产净值=固定资产净值/固定资产原值

本指标反映企业固定资产的新旧程度和生产能力。一般来说,指标最好超过75%该指标对评价工业企业的生产能力具有重要意义。资本化率

=长期负债/

该指标主要用于反映企业需要偿还的长期计息负债在长期营运资金总额中所占的比例。因此,该指标不应太高,一般应低于20%

2,反映企业偿还债务的安全性和偿付能力

流动比率=流动资产/流动负债

这个指标主要用来反映企业偿还债务的能力一般来说,指数应该保持在2:1的水平高流动比率主要反映企业资本未得到充分利用,而低流动比率则表明企业偿债的安全性相对较弱。

速动比率=/流动负债

正常情况下,该比率应为1:1,但在实际工作中,该比率的评价标准必须根据行业特点确定,不能一概而论。

3,反映股东在企业净资产中的权益

每股净资产=股东权益/股份总数

该指标表示股东在企业中持有的每股股份的价值,即所代表的净资产值

一般来说,指数越高,每只股票所代表的价值就越高,但这应与企业的经营业绩相区别,因为每股净资产的比例越高,可能是由于企业发行股票时获得的溢价越高。