手机网站

手机网站

手机网站

手机网站

2年10月019日,消费者金融的easy flower APP推出了一款新产品“

”,为会员用户提供一系列服务,如利息减免、购物折扣和第三方影音会员。此前,肇联、海尔等消费金融公司,以及周期音乐、橙色周期等非授权机构,已经推出了自己的会员产品,市场上共有10多种类似产品。“会员制”已成为消费金融机构近期布局中的一个新热点。它背后的逻辑是什么?

会员制是指由特定的企业组织发起,在该组织的管理和运作下,吸引用户自愿加入并成为会员,并向他们提供不同于普通用户的更高价值的感知利益包的制度安排。在早期,会员制主要以实体会员卡的形式出现,用于识别用户,方便企业组织及其一线员工为会员用户提供优惠价格和其他优质服务。引入电子手段后,会员与用户关系管理系统的联系更加紧密,绑定了更多的附加价值,如积分和优惠券。如今,会员制度不再依赖于卡媒体的存在,但其通过提供差异化待遇来提高用户忠诚度和活动性以及引导长期价值实现的业务本质并未发生根本改变。图1:零售电子商务产品的会员系统。京东数字科技研究院整理了全球

。会员制首先在零售消费行业得到广泛应用,亚马逊应运而生。

许多典型的实践案例包括主要会员、好市多会员、山姆会员商店等。在中国,以京东、伟品为代表的电子商务公司也相继推出了自己的会员制度,希望以会员制度为契机,为忠诚、有价值的用户创造更加全面、便捷、精致的购物和服务体验,实现从单一产品交易向长期、全面服务交易的转变。以京东为例

例如,PLUS

的会员可以享受一系列会员权利,如每月优惠券和免费送货优惠券、会员价格商品、北京豆购物返程、独家购物节等。他们可以与京东系统建立紧密的联系,在购买会员后,他们可以持续刺激活跃的消费,这有利于整个商城及相关类别和单一产品的推广。

图2:中国主要电子商务公司引入会员制概况

数据来源:网上公共信息,京东数字科技研究院整理

近年来,会员制模式已逐步扩展到消费金融领域除了支持用户在不同层次、不同时期购买会员权益外,招联消费、海尔消费等组织也允许用户以注册的形式成为会员,并通过办理消现业务、完成任务等方式积累分数。,从而提高会员水平。在注册制条件下,会员制主要起到刺激用户成长和激活用户的作用。另一方面,在支付系统条件下,消费金融机构可以在获得会员费收入的同时,增加社交娱乐、音像等外部场景的连接,扩大收入来源。例如,即时消费金融会员的权益还包括腾讯视频、喜玛拉雅等联合会员的特权,而海尔消费金融则提供看电影、外卖、口腔护理等特权,这些都有利于扩大用户接触,延长用户生命周期,促进二次营销、交叉销售、引导再购买和再投资,从而更好地挖掘流量转换和实现的机会。

表1:部分消费金融会员产品比较

来源:京东数字科技研究院互联网公共信息梳理出256多个消费金融机构会员为什么需要会员?199消费者福利机构推出的会员制首先源于其降低消费者价格敏感度的内在需求。它与消费行业是一脉相承的。消费金融完全依赖于购物场景,其用户对商品价格和借贷利率也非常敏感。黄金冲销产品在条款、计息方法、借贷和还款方法等方面高度同质。,同行之间的竞争很容易导致价格竞争。因此,探索会员制和包装产品和服务可以弱化单一产品价格比较中的一些弱点,增强综合竞争优势。以会员制采购为例,通过不断推出采购折扣券、全额折扣券和其他还款扣款券,用户对购物和借款行为的真实成本和现金价值的感知发生了变化,借款利率实际上维持在较高水平,形成了高价值用户和高收入企业之间的正反馈和良性循环。这一模式吸引了更多的关注和同行的关注。

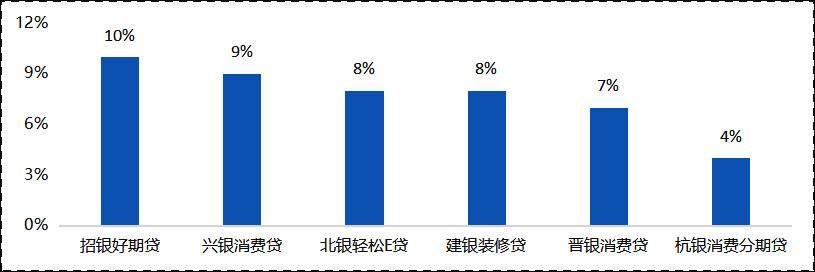

图3:2019年部分银行消费金融机构产品定价

数据来源:相关机构官方网站和京东数字科技研究院组织

家消费金融机构实行会员制,这也是行业寒潮中的一个突破。全国个人消费金融贷款余额同比增长率为

第三季度在2017年达到38%的峰值后一路下滑,在进入2019年后降至不到20%新的在线用户的增长正在下降,现有用户的忠诚度和活动性正在下降,传统的商业模式和收入模式正面临重大挑战。所有这些都促使金融淘汰机构“另辟蹊径”,更加注重挖掘现有用户,尤其是高潜力用户的综合价值,以增强自身收入来源的多样化和可持续性。

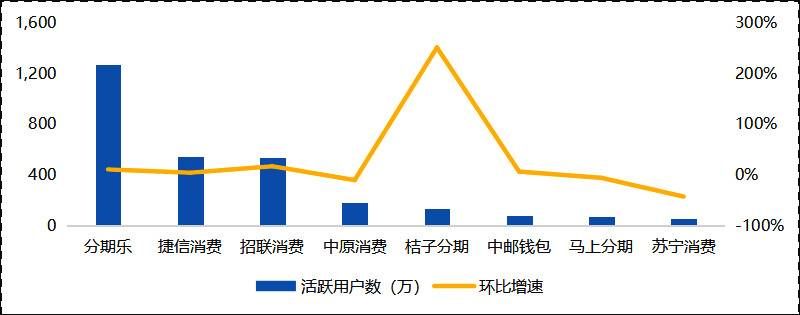

用户的高峰增长是2019年最突出的不利因素从2019年上半年的情况来看,除了一些组织如orange staging和purchasing之外,大多数淘金潮组织的用户增长都有所放缓。其中,中原消费等活跃用户数量逐月下降,苏宁消费甚至逐月上升< br>-42%考虑到每年第三季度是黄金消费行业用户增长的淡季,后续用户的增长数据仍然不容乐观。

图4:2019年上半年部分淘金店用户增长

数据来源:相关机构2019年半年度报告,京东数字科技研究院编制的

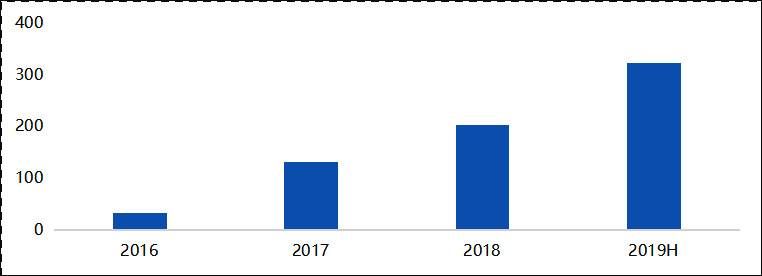

,伴随着行业内客户获取成本的快速上升以九大理财公开披露的数据为例,其借款用户的新收购客户在

2016年仅为33元,2018年升至204元,2019年进一步升至300多元,是三年前的10倍。在经济低迷和不良资产增加的总体环境下,借款用户的平均收入贡献不太可能大幅上升。获取客户成本的急剧增加将直接侵蚀金融机构的经营利润,迫使相关实体寻求新的想法和变化

图5:九大理财借款人客户获取成本(元)

数据来源:九大理财年报和半年度报告(2016-2019)。京东数字科技研究院整理了

数据,表明会员型基金淘汰机构已经初步形成

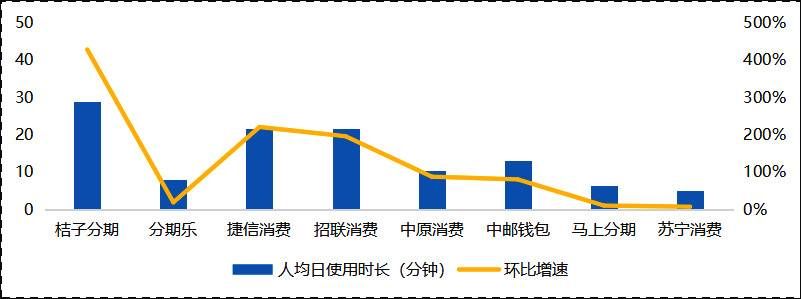

"尝尝糖果。"在用户增长放缓的背景下,引入会员制的首席消费金融机构总体表现良好。2019年上半年,分阶段和按招聘方式消费橙子的新用户增长率分别达到18%和251%,在行业中排名第一。同期现有用户的活动可以从另一个侧面反映行业的现状。“用户每日使用时间

数据,如基于会员的橙色分期和招聘财务,在行业中也处于较好的水平,而苏宁消费和其他新用户增长不佳的机构在这一指标上也表现不佳。

图6:2019年上半年部分基金冲销机构用户使用期限

数据来源:相关机构2019年半年度报告。JD.com数字科技研究所整理

。在定价和收入方面,使用会员制度改变用户价格预期和利率敏感性的策略同样有效。以昭联消费为例。在类似的银行融资机构中,贷款利率保持在

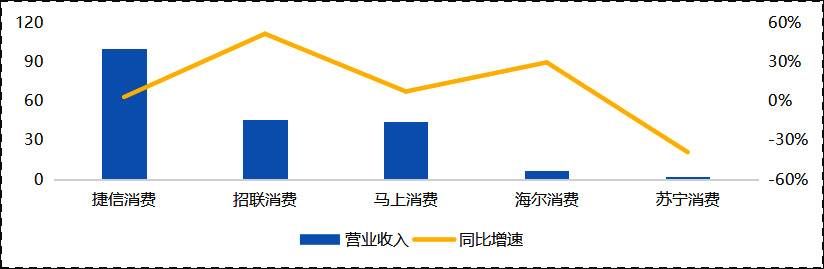

超过8%,明显高于8%以下的平均水平,这也为促进整体收入增长奠定了良好基础。2019年上半年,率先尝试会员制的肇联消费、海尔消费等机构的收入持续增长30%以上,苏宁消费也表现出对最后一名的尊重。

图7:2019年上半年部分除金机构的收入增长

数据来源:相关机构2019年半年度报告,JD.com数字科技研究院整理了

的一系列数据对比,勾勒出会员制度在促进流程转换和引导流程实现方面的重要作用采用会员制的头端消费金融机构普遍受益,特别是在用户增长、营业收入等指标上得到充分体现,这将对其他机构产生一定的示范效应。不排除在消费之后,更多的消费金融机构将加入引入会员管理的行列。

淘金潮组织的会员制前景如何?从国际领先的做法和国内零售业的相关经验来看,消费金融机构要想做好会员工作,就应该从长计议,注意解决至少三个问题:

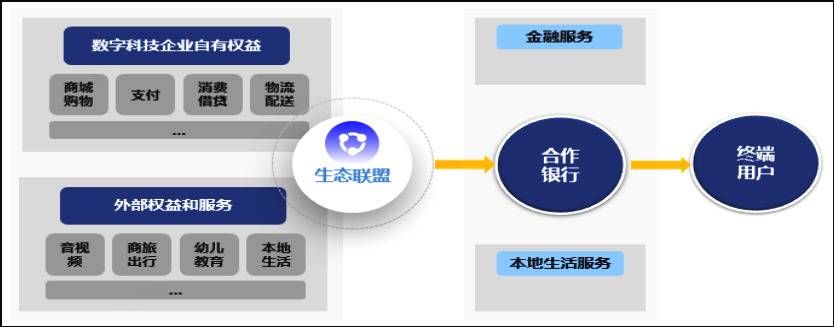

第一,是丰富会员权益的问题用户成为会员后能否继续享受与其期望相符的权利和服务,尤其是在预付会员费后,将直接影响现有会员的粘性和活动性以及潜在会员用户的购买意愿,甚至导致公众对企业变相收费和涨价的质疑。随着网上比价网站和小程序的激增,在封闭的环境中建立一个自建的会员系统将大大失去用户的吸引力。只有充分访问外部场景,构建开放生态,充分发挥集中采购和资源交换的优势,激发网络协同效应,增强供应方的丰富性和整合性,增强需求方的需求洞察和准确服务能力,增强用户的新鲜感和获取感,才能引导会员稳步成长,挖掘更多的价值贡献。

图8:生态联盟权益示意图

资料来源:京东数字科技研究院整理

第二,这是一个成员长期运作的问题。成员管理应该涵盖成员成长的整个生命周期,而不是

“一次性销售”既不能“重新赢得客户和轻业务”,也不能“强调销售和轻业务

”消费金融机构可以考虑的推广方向包括加强对会员的个人关怀、定期会员活动、互动游戏等。不断培育和引导用户行为路径,增强用户成长的荣誉感和归属感,鼓励共享和交流,促进社区裂变,促进成员孵化的生态加速,促进成员系统良性循环。除了与黄金冲销业务直接相关的产品和服务之外,还应充分关注会员用户在支付、现金管理、财富管理、保险和其他领域的衍生需求,以同时提供

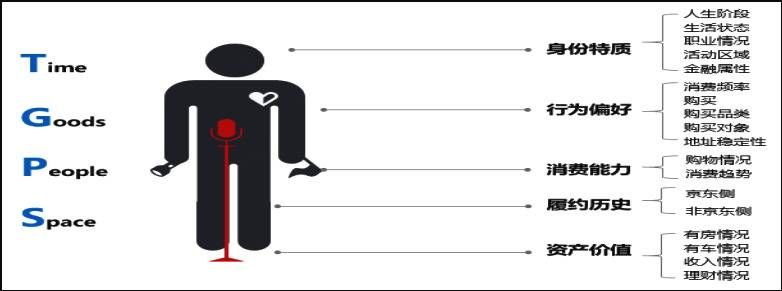

综合服务是“精炼的”(满足个性化和场景的要求)和“精确的”(通过智能算法挖掘潜在的需求)

图9:精细用户洞察示意图

来源:京东数字科技研究院整理

第三,这是一个精细成员选择的问题获取会员资格和长期运营的前提是识别和筛选出对组织具有较高综合价值的人员,并根据不同人群的特点和需求制定差异化营销和运营策略。即使在支付系统条件下,也要注意屏蔽展示,消除营销中的高欺诈风险、高信用风险、高信誉风险、毛派等低价值群体,避免这些用户占用更多的权利和服务资源,排挤真正的高质量、高潜力的用户群体,导致会员质量下降和品牌受损。对于那些未能转化为付费会员名单系统的营销用户,他们可以考虑转化为普通注册用户,在他们的持续成长、升级和推动社会裂变中发挥更大的作用。

总之,会员制是消费金融机构向其他相关行业学习的一种有益做法,在稳定现有用户、吸引增量用户、推动在线活动和拓宽收入来源等方面具有独特的作用。金融科技进入“后半程”后,赛马和大规模流量竞争的市场格局即将结束。通过整合供应链,提供增值服务,做好生态精细化运营,深入挖掘关键客户群的运营价值,成为核心竞争力,也是推动行业绩效差异化,特别是在角落里赶超后开发平台的关键因素。淘金潮平台能否通过在线、智能和网络化的方式找到更多嵌入用户行为和服务流程的机会,将成为衡量会员探索成败的重要变量。

作者:金田市京东数字科学研究所产业金融中心高级研究员;汤米·京东数字科学研究所产业金融中心主任;本文仅代表作者的个人观点