手机网站

手机网站

手机网站

手机网站

套智慧助企业健康、持续、强劲发展

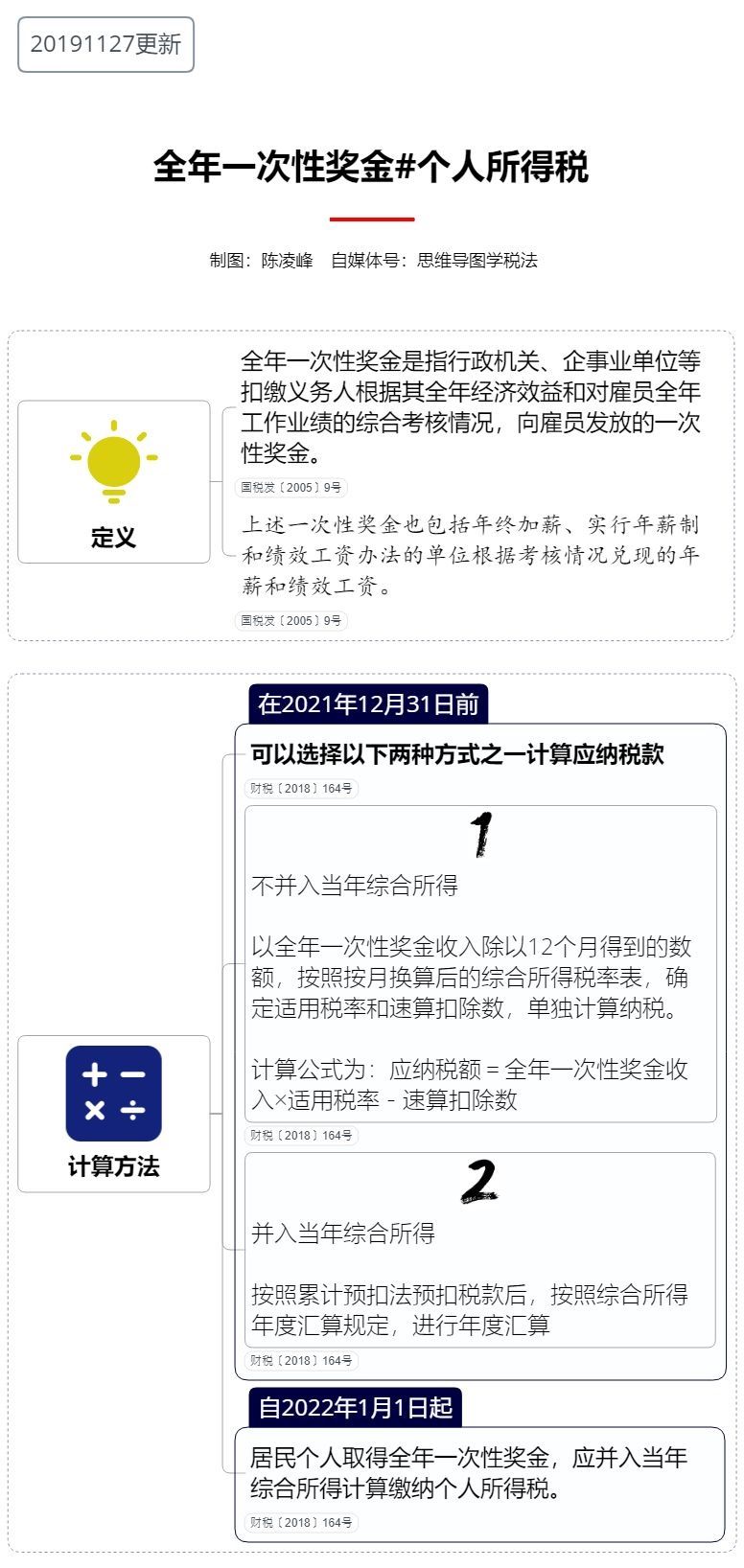

财政部、国家税务总局在《关于修改个人所得税法后优惠政策衔接的通知》(财税〔2018〕164号)中明确,将年终一次性奖金除以12个月,按月折算后的月综合所得税率表计算个人所得税的政策,将给予3年过渡期,至2021年12月31日止在此期间,应该避免两个误解。

收入不高,应选择并入

的综合收入根据年终奖金公式,其政策没有扣除基本费用,因此最低适用税率为3%对于低收入人群,综合收入可扣除基本费用5000元及其他费用,每月可扣除7000-10000元。根据7000元的估算,年收入为84000元的纳税人将全部使用综合收入而不纳税,而使用年终奖金折扣将按3%纳税

2是选择不并入年度综合收益,年终奖金应避开负效应范围

199年年终奖金金额达到或超过某个临界点后,适用税率将增加一个档次,应纳税额将相应增加。有时,年终奖金的数额增加了一点,而纳税额增加了很多,这导致了一种情况,即支付的奖金更多,但收到后就更少了。因此,年度奖金支付金额必须避免负效应范围

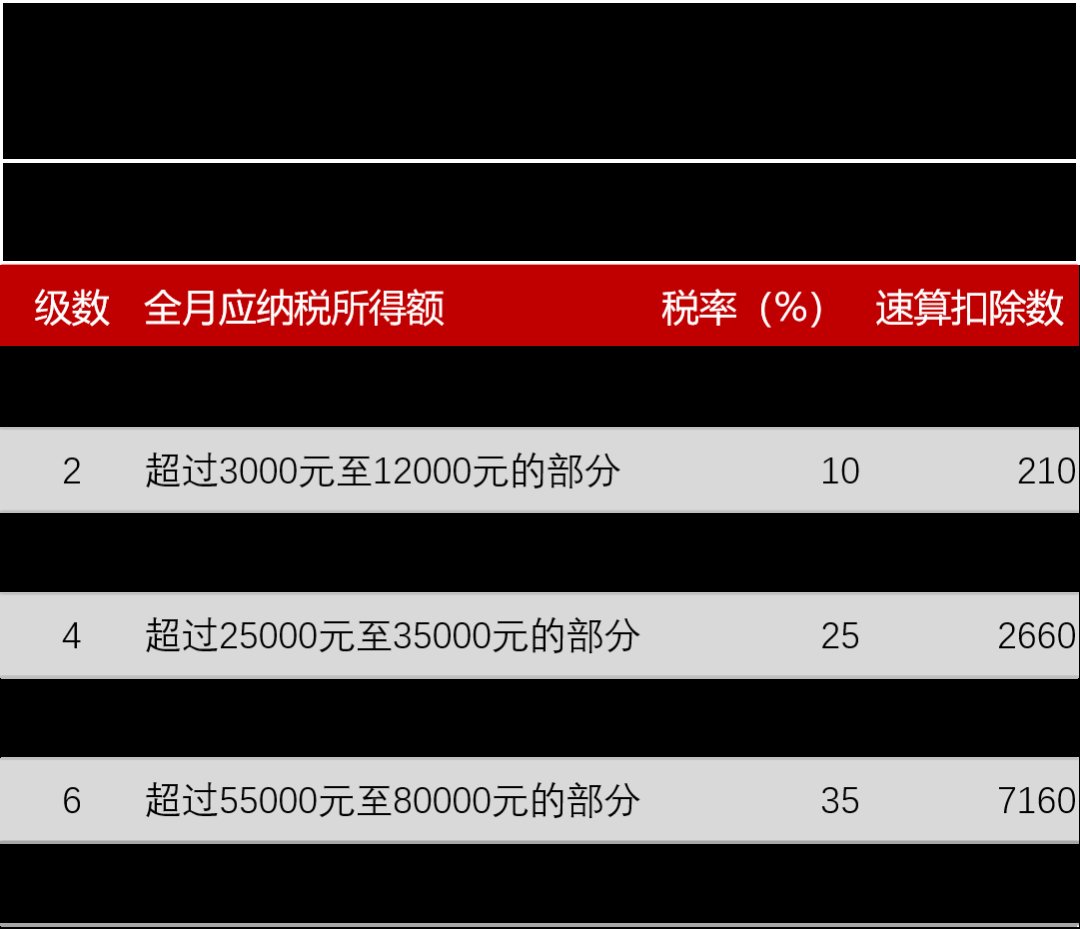

#相关税率表#