手机网站

手机网站

手机网站

手机网站

新股前景/上下游同时抑制,2019年11月5日17:37:16在智通财经网拥有

“盈利差价”的航空零部件经纪公司AM Aerospace,正以多年来不断上升的业绩冲击香港股市

智通金融应用获悉,美航成立于1987年2月,是新加坡民航和航空航天行业的独立库存分销商,专注于小型、成本相对较低但批量较大的商用组件,如紧固件、轴承和电子组件,也称为C级飞机组件。根据HKEx 11月4日的披露,该公司已向HKEx提交上市申请,天台金融是其唯一的发起人。

公司在截至2019年6月30日的三个财年分别实现收入1145万美元、1104万美元和1339万美元。虽然收入增长持平,但公司净利润分别为189万美元、270万美元和477万美元。2018和2019财年的同比增长率分别高达42.86%和76.67%。推动公司利润快速增长的是连续几年大幅增长的毛利率。

市场增长有限,利润由毛利驱动。亚太地区主要市场

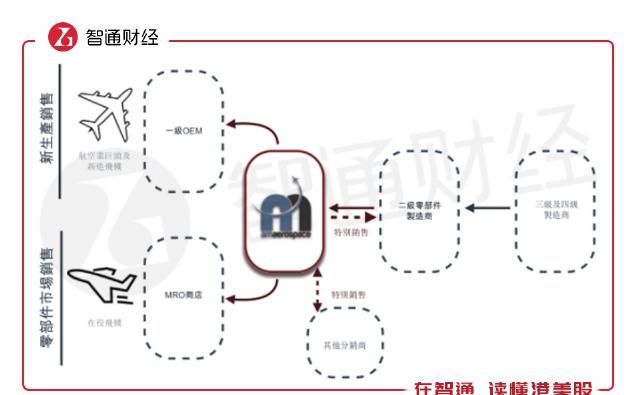

199上午航空航天市场的规模增长并不快。智通金融公司获悉,作为库存分销商,美航主要从上游二级部件制造商和商店购买C级飞机部件,向下游一级原始设备制造商、其分包商以及维护、修理和大修商店供应和分销这些部件。

公司的主要销售市场是新加坡、韩国和大中华区的亚太地区,2019财年的收入贡献分别为41.7%、37.9%和13.1%数据显示,亚太地区是全球第三大C级飞机零部件市场,按收入计算,约占总市场份额的20.6%。销售额从2014年的18.59亿美元增至2018年的22.45亿美元,复合年增长率为4.8%未来,即使考虑到亚洲航空公司中老一代和新一代商用飞机机队的持续增长,以增加对C级飞机部件的需求,2019年至2023年的复合年增长率也将略增至5.1%,这不是一个快速的增长率。

但是,公司夸大的毛利率增加了,带动利润快速增长数据显示,公司过去三个会计年度的销售成本分别为657.5万美元、499.2万美元和442万美元,呈持续下降趋势。结果,公司实现毛利分别为487.1万美元、605.2万美元和889.8万美元,毛利率分别为42.6%、54.8%和67%,呈现连续多年大幅增长的态势。就细分而言,新生产和销售的毛利率从2017年的14.6%大幅上升至2019年的50.3%。2017年零部件市场销售的毛利率达到69.9%,2019年夸大了82.7%。就连特别销售的毛利率也从2017年的29.3%上升至2019年的64.5%

由于公司是库存分销商,主要成本只是库存成本,但会计算库存减值或转回,从而影响业务的实际毛利率。扣除减值/转回后的调整后毛利率,整体毛利率同比增长19.7个百分点至57.9%,三大业务2019年毛利率同比分别增长13.7%、20.9%和11.5个百分点至46.2%、72.9%和23.3%

没有发言权,其业绩增长很难保证

在该领域立足30多年,但其主要客户是高度依赖的,尤其是前两个主要客户。智通金融APP了解到,在2017-2019年的三个财年中,公司的五大客户分别贡献了82.1%、84.5%和86.7%的收入,其中两大客户S和汉旺航空分别贡献了75.3%、74.7%和80.1%的收入。在2018财年,主要客户交付计划的延迟降低了该财年对飞机零部件的需求,这直接导致了公司收入规模的下降。

还表示,虽然已经签订了六个长期协议来提供一定的基本需求量,但大部分收入不受长期协议的约束。此外,该公司还表示,除了贡献大量收入外,该公司还依赖S和Hanwha航空航天公司的客户来签约新客户、发展行业网络和关系,以及了解最新的行业发展和趋势。尽管下游对

的依赖度太高,但美国航空航天公司在上游也没有发言权。智通金融APP了解到,在2017-2019三个会计年度,公司六大供应商分别占采购总额的85.0%、83.0%和88.0%,其中最大供应商AFSR分别占30.8%、31.2%和32.4%,第二大供应商安康分别占17.6%、30.0%和22.2%

据了解,安康龙和AFSR属于行业中的“三大”和二级预防性维护。飞机部件具有很高的安全、技术和工程标准,并且经常受到监管机构或航空巨头的适航认证。第三和第四供应商是与公司是同一库存分销商的企业。

美国航空航天公司的招股说明书明确指出,许多下游客户在长期协议或采购订单中明确指定安赛康或AFSR为其预先批准的供应商。在特殊情况下,公司无法找到合适的替代来源。目前,该公司与arconics和AFSR有着长期的合作关系,并被任命为亚太地区的销售代表。然而,该公司尚未与arconics或AFSR签订任何长期框架协议,就像主要客户关系一样。如果两大供应商决定在亚太地区建立业务基地,并在亚太地区建立销售团队,公司的业务、运营、前景和经营成果都会受到很大影响。

综上所述,虽然公司目前有着巨大的毛利率,但作为一个在上下游基本没有发言权的库存中间商,公司的利润率很难长期保证,因此长期业绩增长存在很大的不确定性。