手机网站

手机网站

手机网站

手机网站

< p >

< p > < p > 热门栏目自选股票数据中心市场中心资金流模拟交易

客户市场评论

硅和锰的现货价格在1999年11月大幅下跌后反弹。上半年出厂价大幅下跌,下半年出现反弹。锰的价格与硅和锰的价格趋势一致。下半年,港口现货价格也有所反弹。硅和铁的现货价格在上半年下跌后企稳,盘面也呈现出向下反弹的趋势。 至于原锰矿,与上月相比,国外矿山的报价持平。在11月初大幅下跌后,交易员遭受了严重损失,并结束了报价。最近,港口价格大幅反弹,交易价格保持小幅上涨。从主流库存来看,澳大利亚矿山的库存比例明显下降,这有利于未来锰矿价格的稳定。

|合金价格在1999年11月初继续下降,锰矿成本继续下降,增加了市场对年底建筑材料淡季需求的担忧。钢铁厂显然在压低原材料价格,而硅和锰的现货价格疲软。11月初,钢铁需求逐渐超出预期。华东线现货价格上涨约400元/吨,钢厂利润大幅扩大。同时,随着锰矿的反弹和成本支撑的加强,钢价的上涨也带动了硅锰价格的稳定和上涨。在本月中旬急剧下降之后,维护和关闭逐渐变得明显。硅锰利润压缩合金厂的产量略有下降,营运率和产量下降。然而,最近现货价格的上涨有利于弥补产量的减少。硅铁销量较轻,库存较大,现货价格与上月基本持平。内蒙古主流出厂价为5650元/吨,72#市场主流价为5400元/吨,75#市场主流价为5700-500元/吨硅铁的成本和利润相对稳定。尽管产量有所下降,但总体影响并不显著。

图1:硅锰价格差异

数据来源:银河期货,风信息

图2:硅铁价格差异

数据来源:银河期货,风信息

图3:硅锰钢厂

投标

数据来源:银河期货,风信息

图4:

硅铁钢厂投标

数据来源:银河期货,风信息

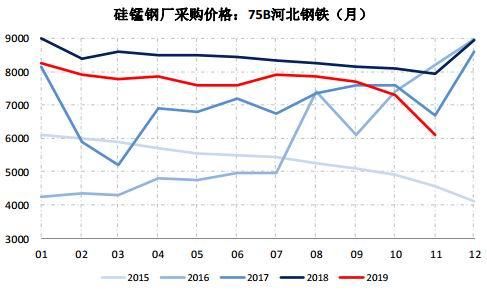

硅锰期货:SM001合约下跌后反弹。1月-38元/吨的基数比上月低393元/吨。现货在月中见底,盘面提前反弹,基础大幅收窄,月底基础恢复。现货:天津65Si17铁6050-6150元/吨,低于上月的500元/吨;甘肃的5850-5950元/吨,低于上月的550元/吨,内蒙古的5900-6000元/吨,低于上月的150元/吨

硅铁:SF001合约下跌反弹,价格与月初基本持平,1月份基本差为244元/吨,较上月收窄170元/吨,11月基本差呈收窄趋势。内蒙古鄂尔多斯72 # 5550元/吨,75#5700元/吨;与上月相比,150元/吨,宁夏石嘴山72#5350-5500元/吨和75#5650-5800元/吨均有所下降。200元/吨低于上月,甘肃兰州72#5350-5550元/吨,低于上月250元/吨

9年11月,钢厂投标价格大幅下降。以鹤岗为例,硅和锰价格环比下降1200元/吨,而北方主流钢厂报价为6100元/吨。11月,投标量为24610吨,同比下降2100吨硅铁:中国东部的一家钢厂决定在11月份以6000元/吨的价格收购硅铁75B,低于10月份的160元/吨,购买量为1500吨。由于北方产量有限,硅铁的投标量有所下降,但南方市场价格基本保持不变,徘徊在成本之下,缩小了整体生产利润空间,整体抗跌意愿明显。

1,硅锰硅铁需求

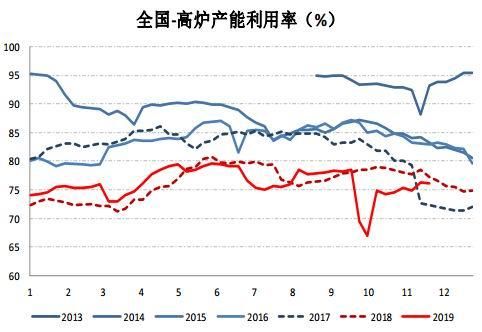

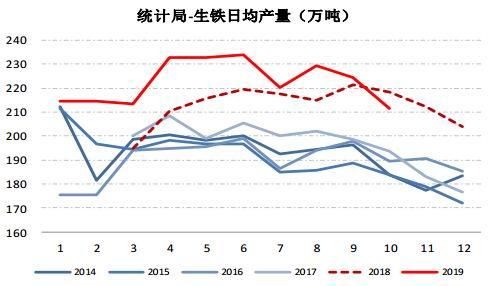

9年11月对合金的总体需求比10月份有所增加。11月份,247个铁水的产量比10月份的平均产量增加了约8万吨/天。高炉产能利用率也从10月初的66%逐步恢复到76%。周渡11月份平均产量为352万吨/日,比11月份增加11万吨/日。随着铁水和钢产量的增加,对合金的需求也增加了。有两个主要因素有助于钢产量的恢复。国庆期间,环保生产限制结束,钢厂开始有复苏的需求。与此同时,11月初,建筑材料的需求开始超出预期。钢厂的利润大大增加了。华东地区长流程螺纹利润达到800元/吨以上,电炉峰电和谷电利润达到200-400元/吨。高额利润激发了钢铁厂的生产热情。最近,建材需求开始季节性下降,但短流程利润仍然相对较高,钢厂利润面临回调压力。后期短流程产量预计会减少,以避免春节期间储备的大量积累。然而,目前的需求逐年显示,长流程减少的概率相对较小,长流程线程预计保持400-500元/吨的利润,硅和锰的需求预计不坏,钢厂有一定的需求,以补充年底的储备

由于环境保护和国际形势的影响,199硅铁的铸造和出口与过去相比有所下降。目前,许多钢厂仍有一些合金库存。这28家样本企业涉及163座正在运行的硅铁矿热炉,总库存为194600吨,比上个月增加3300吨。镁金属价格近期有所回落,镁金属产量达到6964.9万吨,消耗硅铁76.614万吨,同比增长8.42%。然而,一些制造商愿意支持这个价格。一些制造商可能会增加他们的产量,因为考虑到早期冬季储存。预计生产价格仍不会明显上涨。然而,对硅铁的需求保持相对稳定。图5:

线程输出

数据来源:银河期货,风信息

图6:五个主要品种

的产量

数据来源:银河期货,风信息

图7:

高炉产能利用率

数据来源:银河期货,风信息

图8: 247生铁产量

数据来源:银河期货,风信息

图9:生铁产量-中国钢铁协会

数据来源:银河期货,风信息

图10:生铁产量-统计局

数据来源:银河期货,风信息

2,硅锰硅铁供应

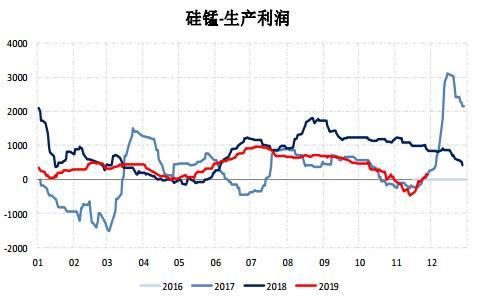

截至10月,121个硅锰产区已开始运营,运营率为69.40%,比9月份下降1.04%10月份产量为985098吨,比9月份增加58849吨,达到今年最高水平。11月,周渡的平均运营率为61.82%,较上月下降了7.76%。运营率的下降幅度相对较大。自9月和10月以来,港口的锰矿急剧下降。锰矿交易商遭受了严重损失。11月中旬,锰矿价格反弹。天津港澳矿Mn44回升至5元/吨,合金成本增加200-300元/吨。基于之前的高成本锰矿,一些硅和锰合金工厂在11月中旬亏损。锰矿反弹后,硅锰现货价格也反弹至近300元/吨,现在利润在100元/吨左右。目前,硅和锰供应方面的压力将继续存在。虽然合金工厂的维护水平不同,但对硅和锰的含量影响不大。主要工厂的大规模减产尚未发生。硅和锰价格上涨将导致合金厂暂停生产,并关注12月份的减产。

|据统计,1999年10月,全国硅铁主产区约有128家企业。10月份,全国硅铁产量为48.62万吨,与9月份基本持平,达到今年最高水平。10月份,甘肃、宁夏、青海、内蒙古和陕西主要产区的经营率分别为62.45%、49.9%、46.86%、82.30%和51.28%目前,市场供应略有松动,整体运营率仍相对较高。11月,周渡的平均营运率为52.49%,比上个月下降0.61%。运营率的下降相对较小。在成本方面,由于山西事故和山东梁宝寺煤矿事故的影响,半焦价格的上涨可能会受到影响。目前,硅铁供应稳定,价格一直处于高位运行,成本相对稳定,硅铁生产企业利润在0-100元/低利润区间。最近,市场上不断有避峰和停炉的报道,工厂维护仍在继续,工厂报价也开始小幅上涨,主要集中在宁夏几座产能超过25000千伏安的矿热炉的维护上。对产量的影响将在不久的将来逐渐显现。在不久的将来,青海避开生产高峰期的工厂数量也逐渐增加,导致当地供应紧张,工厂报价上升。然而,硅铁总产量在短期内大幅下降的可能性不大,总体情况仍然相对丰富。图11:硅锰生产利润

数据来源:银河期货,风信息

图12:硅铁现金利润

数据来源:银河期货,风信息

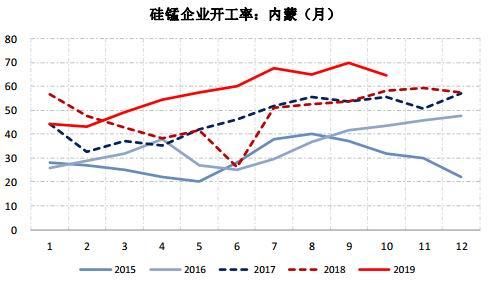

图13:硅和锰操作率

数据来源:银河期货,风信息

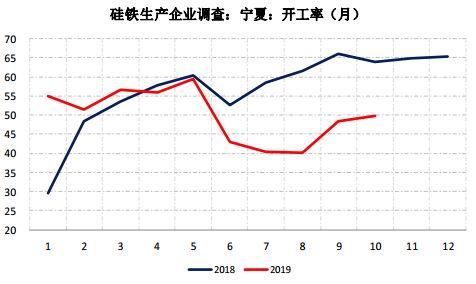

图14:硅铁操作速率

数据来源:银河期货,风信息

图15:硅和锰输出

数据来源:银河期货,风信息

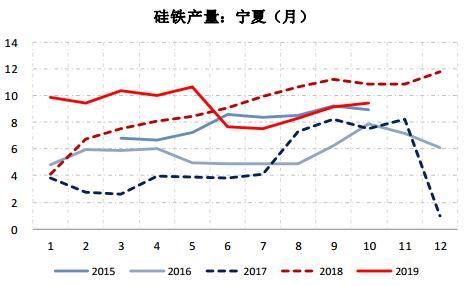

图16:硅铁输出

数据来源:银河期货,风信息

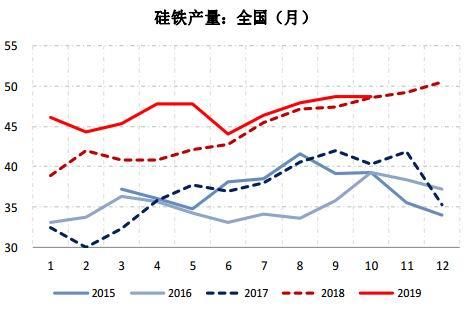

图17:硅和锰输出

数据来源:银河期货,风信息

图18:硅铁输出

数据来源:银河期货,风信息

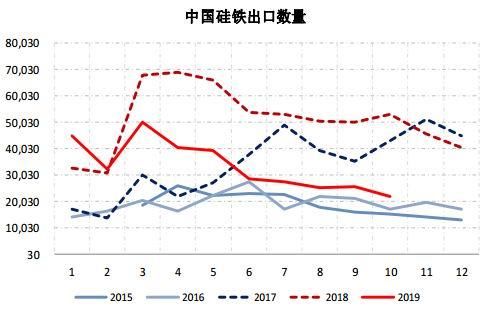

图19:硅铁出口金额

数据来源:银河期货,风信息

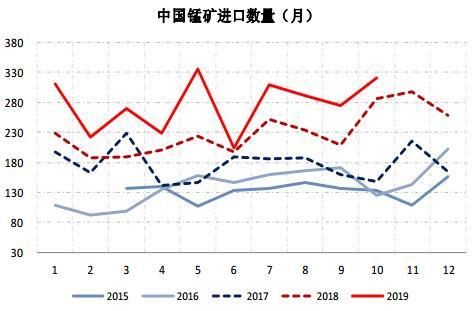

图20:锰矿进口量

数据来源:银河期货,风信息

锰矿:10月份锰矿进口量321.55万吨,同比增长16.84%,同比增长12.59%。澳大利亚10月份进口了37.55万吨铁矿石,比上个月下降30.13%。南非进口122.67万吨矿石,比上个月增长4.22%。加蓬进口了371,800吨地雷,比上个月增长36.69%。巴西进口了37.09万吨矿石,比上个月增长112.84%。加纳进口了39.52万吨矿石,比上个月增长了3.75%。从7月到10月,锰矿进口一直处于高位,进口压力很大。10月份,进口量基本接近今年5月份的最高点。澳大利亚的进口量急剧下降,但巴西和加蓬的进口量显著增加。在港口高库存的压力下,高进口量对港口现货价格有很大影响。

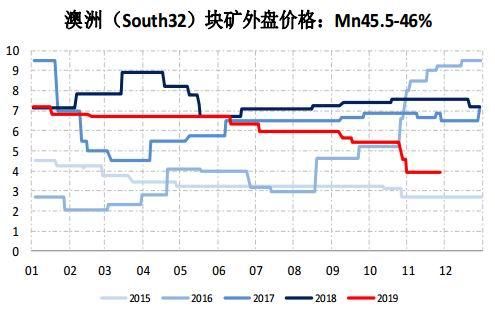

国内天津港锰矿石澳大利亚区块报40元/吨,半碳酸38.5元/吨,澳大利亚区块月初从38元/吨降至35元/吨,月末反弹至40元/吨就对外报价而言,整体而言,十一月份的跌幅较为明显。在10月份进行了四轮价格调整后,卡米洛将加蓬的装运期锁定在每吨4.7美元,加蓬种子的装运期锁定在每吨4.35美元,比10月份的第一轮价格下降了0.85美元。UMK紧随其后,11月份价格调整为每吨4.8美元,下跌0.87美元。从11月到12月,运输进度降低到3.7-3.9美元/吨,减少了1美元在经历了前一个时期的大幅下跌之后,交易员遭受了严重损失,关闭的订单没有提供价格,合金工厂库存很高,锰矿价格有所反弹,12月份的价格与前一个月基本持平

截止目前,港口锰矿存量为465.7万吨,比上月末增加约20万吨。本月中旬的锰矿库存有所下降,但港口的锰矿库存在过去十天里开始积累。11月,天津港存量迅速积累,钦州港存量压力减缓。目前,港口库存比去年同期增加了大约80万吨。库存压力巨大,锰矿库存在短期内会反弹,但是

图21:天津港锰矿

价22-

数据来源:银河期货,风信息

图22:国外锰矿报价

数据来源:银河期货,风信息

图23:港口锰矿库存

数据来源:银河期货,风信息

图24:天津港锰矿库存

数据来源:银河期货,风信息

4、投资策略

目前,合金供应仍基本供过于求。11月,钢铁需求超出预期。随着锰矿反弹、硅和锰价格反弹,钢厂的利润大幅提高。然而,从12月到1月,钢材码头的需求将逐渐进入淡季。钢铁厂的利润在不久的将来会开始下降,还是会继续抑制原材料的增长。由于报价明显上涨,但实际需求谨慎实现,锰矿价格已收回成本,但高库存仍将抑制现货价格的上涨。从盘面来看,01没有盈利,近期锰矿稳定价格略有反弹,成品价格持续走强导致钢厂利润进一步反弹。钢厂的利润提高了,产量的增加对硅和锰有利。今年12月,钢铁厂的竞标受到关注,预计价格将小幅反弹。

硅铁目前仍有存货。随着盘面水位的上升,库存需求逐渐增加,产量没有明显下降的迹象。宁夏矿热炉最近进行了大修,但硅铁的总体供应压力相对有限。后期半焦价格略有上涨,成本支撑仍在,价格稳定,利润空间有限,有望保持稳定运行。

银河期货周

新浪声明:新浪网发布本文旨在传递更多信息,并不意味着同意其观点或确认其描述本文内容仅供参考,不构成投资建议。投资者在此基础上操作,风险自负。责任编辑:宋鹏

号