手机网站

手机网站

手机网站

手机网站

image source @ un splash

在百度搜索关键词“高利贷”,获得3160万搜索结果从“高利贷陷阱”到“暴力收藏”,高利贷像病毒一样渗透到社会生活的健康身体,给普通人带来难以忍受的痛苦。那么,解药在哪里?

早在2015年,最高人民法院就向社会通报了《关于审理民间借贷案件适用法律若干问题的规定》,并对利率做出了明确规定从那以后,借款人不能偿还超过法定限额的利息,你知道吗?作为社会润滑剂,

贷款具有一定的合理性。通过合法借款,借款人获得生活或生产所需的资金。然而,如果利率过高,形成高利贷,对社会生产的破坏性影响也是惊人的。几年前,在杀害余欢、侮辱母亲的案件中,高利贷不仅摧毁了余欢家族的生意,还引发了刑事案件,给余欢和心怀不轨的吏家人造成了意想不到的损失。

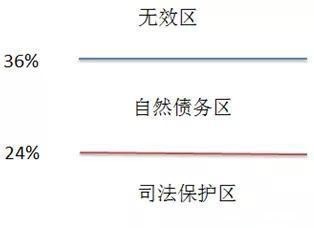

基于这种情况,最高人民法院制定了一系列关于民间借贷利率的规定。具体而言,该法有一条保护贷款关系的“两条线三区”规则。如下图所示,

根据实际贷款利率(内部收益率)将利率分为三个区间,分别为24%和36%。

(1)司法保护区,即内部收益率(年化)在24%以内的利息收入,受司法保护。如果贷款机构根据贷款合同要求借款人偿还本金和利息,法院予以支持如该地区借款人拒绝还款,贷款机构可根据法院判决申请执行。

(2)自然债务领域,即内部收益率(年化)在24%至36%之间的利息收入,属于“有无回报,有无回报”的领域如果借款人拒绝偿还该地区的利息,贷款机构可以根据合同起诉要求偿还,但不能获得法院的支持。然而,如果借款人自愿支付这部分利息,后来又想食言,法院也不会支持。

(3)无效区,即内部收益率(年化)在36%以上的利息收入无效,借款人可以直接拒绝还款,如果已经还款,借款人可以事后反悔,或请求法院支持归还无效利息。

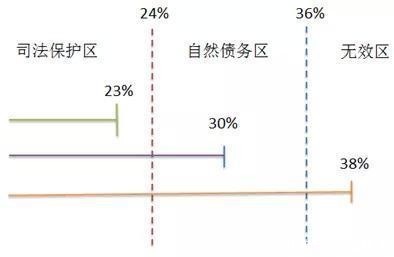

在此,我们将解释三个实际贷款利率(内部收益率)为23%/30%/38%的贷款合同,讨论如下:

(1)对于年利率为23%的贷款,这是合法贷款,受法律保护借款人拒绝偿还本息的,贷款机构可以向法院申请维护权益,必要时可以强制执行借款人的财产

(2)对于年利率为30%的贷款合同,如果借款人拒绝归还本金和利息,贷款机构只能请求法院归还本金和24%的利息。对于自然债务区的6%利息,借款人可以拒绝偿还。但是,如果借款人已经退还了6%的利息,后来又违背了他的承诺,法院将不会支持那些希望以利率太高为由收回利息的人。

(3)对于年利率为38%的贷款合同,借款人只需偿还本金和24%的利息,并可拒绝支付超出部分。但是,如果借款人已经偿还了所有本金和利息,后来又食言,他可以请求法院裁定退还36%以上,即2%,而法院将不支持退还36%以下的请求

综上所述,无论贷款合同中的利率有多高,借款人只需还清本金和24%的年利率对于超过36%的部分,少于36%的部分“无偿归还”,超过36%的部分可以要求贷款人或贷款机构归还。

应当指出,当借款人未能偿还贷款时,贷款机构进入催收状态。常见的收集方法包括短信收集、电话收集、家庭收集和司法收集常规平台通常以这种顺序运行,并且是标准化的。

首先,大多数客户可能会忘记偿还贷款。在这种情况下,我们会通过短信和电话提醒客户立即偿还贷款。对于一些不打算还款的客户,机构还会通过电话或委托当地工作人员来提醒他们还款,提醒他们可能存在的法律风险。

最后,如果客户仍然拒绝还款,机构通常会委托律师事务所通过司法途径收取款项。整个过程将被记录和记录,这是合法和合规的。但是,

并不排除一些非正规机构采取极端措施进行征收。主要涉及三种违法行为:

(1)侵犯公民隐私的违法行为,包括通过爬虫等非法手段收集公民个人隐私。最近,警方对这种行为进行了大规模的打击,大多数网络爬虫已经被摧毁并得到有效控制。

此外,一些小机构直接在互联网上发布过期公民信息,也涉嫌侵犯公民个人隐私。因为只有官员(如中国人民银行信贷调查中心)才有资格识别和公布老赖的信息,督促他偿还,以及其他形式的信息披露涉嫌违法一种更安全的方法是向政府报告过期信息以供发布(最近,监管机构还鼓励包括互联网金融机构在内的各种机构访问央行的信贷数据库)

(2)侮辱和诽谤,所谓侮辱是指使用某种不适当的语言或手段来攻击逾期借款人的个人尊严和名誉。诽谤甚至更糟,被怀疑捏造事实,攻击借款人的人格和名誉。这些行为是非法的,情节严重的,构成犯罪,可以追究刑事责任。

(3)非法拘禁是非法集资中最严重的违法行为,是用强制手段限制借款人的人身自由,迫使其偿还贷款。在此期间,还可能涉及严重的暴力和侮辱行为,从而直接构成非法拘禁罪。可以直接报告,也可以请求公安机关实施救助。超过

是一些可能在收集过程中涉及的非法行为。当这些行为发生时,建议寻求公安机关或专业法人的帮助,以维护其合法权益。

此外,需要指出的是,如果借款人向机构借款,建议优先考虑正规的大型平台,因为:

(1)产品更加规范;大型平台在产品设计上更加标准化,因为它们受到更严格的监管,并且在利率和还款方式方面更符合监管要求。此外,由于大型平台的资本成本较低,它们在贷款利率方面优于中小型机构。

(2)流程更加正式:大型平台拥有更加规范的法律体系和内部控制体系。就过程而言,它将更正式,非法操作更少。大平台的品牌效应也客观上要求它保持一个相对正规的过程,不能因为一笔非法贷款而破坏整个平台的品牌。

(3)操作更方便:大型平台往往具有强大的技术实力和第三方支付许可,因此借贷和偿还贷款更方便。

综上所述,选择一个好的借贷平台,向蚂蚁金服、苏宁金融等正规的大型平台借贷,是借款人享受便捷、规范、正规借贷服务的最佳方式。

[钛媒介绍作者:本文原创者为公众编号“苏宁财富信息”,作者是苏宁金融研究所高级研究员陈家宁]