手机网站

手机网站

手机网站

手机网站

美国新东方财务报告会议纪要:收入增长略高于指导原则,2019年10月28日06:35:04非公认会计原则营业利润上升,2019年10月22日郭进证券

事件

新东方,2020财年第一季度发布截至2019年8月31日的未经审计的财务报告简要回顾

绩效

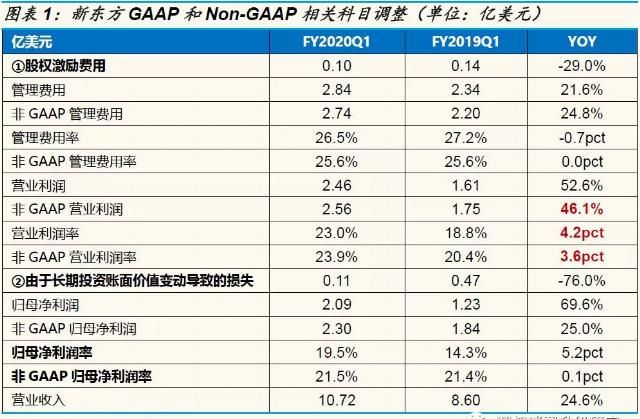

F20Q1收入增长略高于指导方针:新东方20Q 1实现营业收入10.72亿美元,同比增长25%/30%,增速略高于指导方针(同比增长26-29%)2011财年第一季度招收了261万人,增长了50%人数和收入增长率之间的差异主要受学费收取规则变化的影响。剔除后,K12业务人员数量将增加约30-35%

F20Q2收入指标增长率环比增长:公司预计20Q2实现营业收入7.54-7.71亿美元,同比增长26%-29%/30%-33%,20Q 2收入指标增长率环比增长,仍保持较高的增长率,显示出实力和信心

业务细分,K12业务是重要的增长引擎:K12业务收入增长35%/40%,其中有能高中收入增长33%/38%,入学率增长65%,泡沫儿童收入增长38%/44%,入学率增长70%;海外备考业务收入增长5%/10%;咨询业务收入增长了23%/28%;贵宾课程收入增长19%/24%根据新东方的投资者电话会议,该公司预计第三季度优能中学的收入将增长约45%,泡沫儿童的收入将增长约50%。强劲增长主要由两个因素驱动:①夏季促销的保留率增加——2011财年第一季度包括6月至8月的暑假,公司提供了夏季促销。今年,随着暑期促销价格翻番,参加暑期促销的学生人数达到82万,同比增长8%,学生保留率约为59%,同比增长5%。(2)常规班的续课率有所提高——优能中学近80%,泡沫儿童近90%,同比增长3-5%

非GAAP营业利润率连续三个季度持续改善。它正处于巩固扩张的收获期和利润增长的秋收期:2011财年第一季度非GAAP营业利润为2.57亿美元/同比47%,非GAAP营业利润率为24.0%/3.6%,利润率持续改善,幅度高于预期。主要原因是:①利用率提高,经营杠杆明显提高——产能提高24%,环比提高3%,收入提高30%,利用率21%/2个百分点,体现在经营杠杆上;(2)夏季促销价格上涨2010财年第一季度毛利率为58.9%/1.7%。;销售费用率为9.4%/-2.1%。;管理费率26.5%/0.7%这是自2018财年第一季度以来,非公认会计原则营业利润率连续第三个季度增长,反映了新东方与扩张过程相匹配的稳定而强大的经营能力。随着新网点的逐步成熟,网点的整体利用率有所提高,利润率也进入了一个提高的周期。公司正处于巩固扩张的收获期和利润增长的秋收期。我们相信,2020财年非公认会计准则的营业利润率仍将呈上升趋势。

F20 Q1非GAAP母公司净利润2.3亿美元/25%同比,非GAAP母公司净利率21.5%/0.1%,这是自2018 Q1非GAAP母公司净利率同比增长以来的第一季度

业务数据:

F20 Q1招生人数达到261万,增长50%人数和收入增长率之间的差异主要受学费收取规则变化的影响。剔除后,K12业务人员数量将增加约30-35%

,2019年10月22日晚上8: 00有电话会议:

夏季促销:与过去几年一样,公司今年推出了夏季促销,以快速确保七年级学生客户在高中一年级之前。我们在大约43个城市为许多科目提供低成本的体验课程。即使我们的促销价格从200元左右提高到400元左右,促销活动仍然会受到市场的欢迎。参加暑期班的学生人数达到82万人,比去年同期增长8%,学生保留率也比去年同期有所提高。今年的保留率是59%,比去年同期高出5个百分点。我们坚信,我们的暑期促销策略能够带来长期利益,并预见到它将继续是一个成功而有效的策略,以迅速占领市场份额,并在K-12课外辅导市场赢得长期的忠实学生客户。随着这些学生从一年级升到三年级,我们预计在接下来的三到六年里,保留率和客户忠诚度的持续提高将进一步推动收入增长。

ASP:现金收入除以学生总数,同比下降约13%。值得注意的是,我们目前低于正常水平。ASP主要是由于K-12商务学费收取时间的变化。ASP是GAAP收入除以总教学时间,同比增长5%从细分来看,有能高中同比增长7%,泡泡儿童英语同比增长9%,海外备考业务同比增长7%

业务部门:主要收入来源,K-12课外辅导业务,实现了约35%/40%的同比增长有能中学的收入同比增长33%/38%,学生人数同比增长65%。泡沫儿童的收入同比增长38%/44%,入学率同比增长70%海外备考业务收入同比增长5%/10%咨询业务收入同比增长23%/28%,VIP课程收入同比增长19%/24%,

网络扩张:在线下扩张方面,本季度我们在现有城市增加了7个学习中心到本季度末,他们的教室面积同比增长了24%,环比增长了3%。我们的双重认证模式证明是成功的。这一模式已被引入46个城市的现有泡沫儿童业务、30个城市的油能中学业务以及7个新城的泡沫儿童和油能中学业务,进一步深化了我们在这两个市场的渗透。这种模式进一步提高了客户的保留率考虑到这个项目的结果,我们将在接下来的几个季度继续这一战略。

在线业务:在Q1,我们投资了3000万美元来改善和维护在线和离线集成教育生态系统,大部分投资记录在g&a费用中特别是,我们应该强调在一些大城市实施我们的泡泡儿童数字互动课件:数字课程加强和规范了我们的教学质量,提高了课堂效率,改善了学生的体验和满意度。这也意味着我们的注册学生客户更具粘性。此外,我们在纯在线酷学网络业务和其他辅助在线教育产品方面也取得了稳步进展,市场需求也在不断增长。到2020财年,更多的资源将投入到网上中小学课外辅导服务的新举措中。投资包括可持续发展、教师招聘和培训、销售和营销、研究和开发以及其他必要的成本和费用,以促进新的在线课程的增长。通过这些项目,我们可以以互动和可扩展的方式接触到更多中小城市的学生。我们相信这将有助于酷学网络在我们的在线教育领域获得新的市场份额,并促进收入增长。

FY2020关键领域:

①继续关注线下业务扩展,目标是在2020财年增加约20%的容量,包括增加新学习中心和一些现有的K-12商务学习中心的教室面积

②全年继续在部分省市新建和二线城市开办双师型学校

③我们将继续利用我们在数字技术方面的投资,将OMO系统的新功能扩展到更多的离线语言培训和考试准备服务,特别是我们的K-12辅导和海外考试准备服务。我们将继续进行此类投资。2020财年,以绝对美元计算的总支出将比上一财年略有增加。

④我们还将继续投资和实施新的措施,包括产品内容开发、教师招聘和培训、研发以及销售和营销,并在我们的酷学网络平台上提供纯在线K-12辅导服务就利润而言,我们线下业务的强劲增长将抵消我们在线业务的投资。

⑤首要任务仍然是优化设施利用率,控制整个组织的成本和支出,促进利润的持续增长和运营效率的提高。2018财年和2019财年新建设施的利用率正以更有效的水平增长。

最近人民币对美元的贬值也将影响我们2020财年第一季度和2020财年第二季度的美元收入。

公司的业务基础依然强劲。该公司一直专注于优化市场战略。我相信新东方将继续抓住市场可持续增长的机遇,为股东创造长期价值。

未来预期:预计在2020财年剩余时间内,离线语言培训和准备业务的非GAAP运营利润率将继续扩大。在2020财年,我们的整体非GAAAP运营利润率将较前两个财年的同比下降有所改善,反映出健康强劲的增长趋势。我们预计2020财年第二季度净收入总额将在7.356亿美元至7.71亿美元之间,同比增长26%至29%,30%至33%计算2020财年第二季度预期收入的汇率为7.11元,2019财年第二季度的历史汇率为6.90元。

q & a

q1:非GAAP营业利润率24.0%/3.6%,为什么改进率高于预期?

A:整体运营效率提高。1.本季度的利用率非常高,容量逐月增长3%,同比增长24%,收入增长30%。2.内部控制成本和费用;3.夏季促销和提价是健康的利润率扩张。夏季促销的正面效果约为1%其余来自运营杠杆和高利用率。我们相信今年剩余时间利润将会增加。我们今年的扩张计划约为20%,但我们的年收入将增加约30%该公司在租赁和成本管理方面也将有更大的优势。主要利润来源于更好的利用率和运营效率。

Q2:什么是年度利润准则?线下和线下对利润的贡献是什么?

A:就全年而言,我们认为今年剩余时间利润率将会提高。大部分利润增长来自线下业务,尤其是K-12业务。在线业务预计仍会拖累利润,但这种拖累将被线下业务利润率的提高所抵消。全年没有详细的指导方针,因为我们只有上一季度的数据。该公司的整体利润率预计将在全年扩大。

Q3:价格同比上涨5%。预计今年的总体价格涨幅是多少?

A:总体而言,本季度价格上涨了5%。优能高中的业务增长7%,泡沫儿童增长9%从长远来看,我们不想改变我们的价格策略。因此,在本财年的剩余时间里,整个企业的整体价格将同比上涨5%至10%

4年第4季度:以后营销费用会增加吗?你对今年下半年的销售和营销支出有什么期望?

A:本季度销售和营销费用同比仅增长1%,与公司之前的计划一致在酷学在线,我们将继续在产品、教师招聘和培训、内容开发和良好营销方面投入更多资源和资金。然而,我们将在酷酷的学习网络平台上以合理的方式花费合理的营销费用,我们不想像在线下业务中那样用烧钱来获得学生。我相信我们在销售和营销方面有很大优势此外,在成本和管理费用(如租金)方面,确实会有更多杠杆作用。

9 Q5:你如何看待一线城市的市场份额增长趋势?入学人数的增加在多大程度上推动了收入增长?你认为在线教育策略怎么样?

A:在过去的12个月里,前十名城市的收入同比增长了36%,呈现出良好的趋势。事实上,几乎所有城市的收入都在增加。Q2

,收入同比增长30%至33%其中,大部分增长将来自K-12业务。据估计,Q2有能中学的业务将增长约45%,泡泡儿童的增长约50%,海外备考业务约10%,整体增长约33%

199的入学率是收入增长的主要推动力。价格上涨在5%到10%之间,并且大部分涨幅来自学生人数的增加。夏季促销后的保留率为59%,比去年高5%。这些保留下来的学生将至少停留一年,或3-6年,这将有助于2020财年剩余季度的入学人数增加。q6: Q1同比增长24%,接下来几个季度的扩张预期是什么?下半年会不会有经济放缓?

A:扩张是季节性的。大多数学习中心是在去年下半年建立的。今年将采用同样的战略。下半年开设更多学习中心的原因是为即将到来的夏天做准备。我们不想改变扩展计划的方针,即全年20%的扩展计划。

9 Q7:今年夏天竞争非常激烈。你怎么想呢?

A:首先,市场非常大。尽管我们是市场领导者之一,但我们的线下业务仅占大约2%的市场份额到目前为止,我们还没有看到最近激烈的在线教育竞争的负面影响。我们线下业务收入的增长非常好。尽管我们已经看到一些公司在网络教育市场上花费了大量的销售和营销费用,而且我们在夏季提高了促销价格,但仍有82万学生注册,同比增长8%。保留率比我们预期的高59%。我们关注线下业务和在线业务的增长。有两个增长引擎在线仍处于投资阶段,将在研发、产品开发、教师培训或员工培训方面投入更多资金和时间。在线是新东方未来的一部分,但同时线下业务也做得很好。

9 Q8:在未来的计划中,双重标准模式会带来多大的扩展?

A:双师型已经进入46个现有城市的泡沫儿童业务和30个城市的优质中学业务。在一些二线城市,泡沫儿童和高质量的中学都实施了双证书制度。我们很高兴看到二线城市的普及率有所提高。因此,我们计划在未来12个月内通过双资质模式进入10至15个新城市。双重资格模式应该高于离线服务预计双资质业务将有助于整个公司的利润增长。

9 q9:Q2预测,有能中学将带来超过45%的增长,而泡沫儿童将带来50%的增长。这是否与夏季促销的保留率高于预期有关?

A:首先,我们的保留率在夏季促销后有所提高,这是第一个原因。其次,我们已经看到了普通班学生的保留率。有能中学和泡沫儿童的学生保留率正在上升。优能中学的业务保持率接近80%,泡泡儿童本季度接近90%,比去年增长3%至5%。最后,我们在过去两年建立了更多的学习中心,这意味着更多的学生将进入目前的学习中心,促进Q2的收入增长。

9 Q10:即使在北京这样一个相当成熟的城市,今年也有了一个良好的开端。这种加速背后的一些关键驱动因素是什么?

A:不仅北京的学校表现很好,其他大城市也是如此这是一个很长的故事。三年前,我们开始投资新产品,并开始结出历史投资的果实。我们更新的泡泡儿童业务比以前更具互动性,更适合儿童。因此,孩子们和他们的父母比我们预期的更喜欢新产品。因此,它有助于我们获得更好的学生保留率。因此,我们相信大城市即使基础很高,将来也能健康发展。

Q11:当前的网络利用率是多少?未来趋势?

A:本季度总利用率为21%,比去年提高了2%。因此,关键驱动因素是有能中学和泡泡儿童的K-12业务。学习中心的爬升速度比以前更快,利用率提高。展望未来,预计今年剩余时间将实现更高的利用率。

9 Q12:如果不考虑学费收取规则的变化的影响,有能中学的学生和泡沫儿童的增长率是多少?

A:对于K-12课程,如果不考虑督导的影响,优能中学和泡泡儿童的实际入学率将提高30%至35%

Q12:今年的保留率有所提高,效果良好。学习中心的战略是什么?

A:在产品方面,我们不断开发线上和线下相结合的标准化教学系统同时,我们投入了资金和教学资源来改进标准化产品。例如,像泡泡孩子一样,今年夏天引入了新课程,增加了更多的互动,帮助小组教师节省了大量时间,提高了教学质量,因为教学过程变得越来越标准化此外,通过互动功能,学生对课堂更感兴趣。同时,提高了顾客的有效性和粘性。这些城市中使用新产品的人数表明了这一点,这是整个标准化系统的一个新特点。展望未来,

将继续投资,为客户提供越来越多的新功能、新服务和更好的服务,这是一个重要的驱动力。此外,教师的服务质量也得到了提高,教师培训过程也因为产品的标准化而变得越来越标准化。例如,从去年开始,我们采用新的模式和新的体系来培训高中教师,特别是新教师,帮助这些教师在短时间内提高教学质量,最终整体教学质量得到了很大的提高,这是教学产品标准化的一个好结果。