手机网站

手机网站

手机网站

手机网站

不久前,罗阳说他在去哪儿预定酒店的时候,发现因为信用好,可以享受“福利”:可以开上面推荐的信用住宅,不用付款、押金、查房、排队、离开酒店后自动扣款。

查询发现,罗阳口中的所谓“福利”在朱非和桐城仪陇等APP上也存在,但模式略有不同。这真的对用户有益吗?用户没有感知信用支付

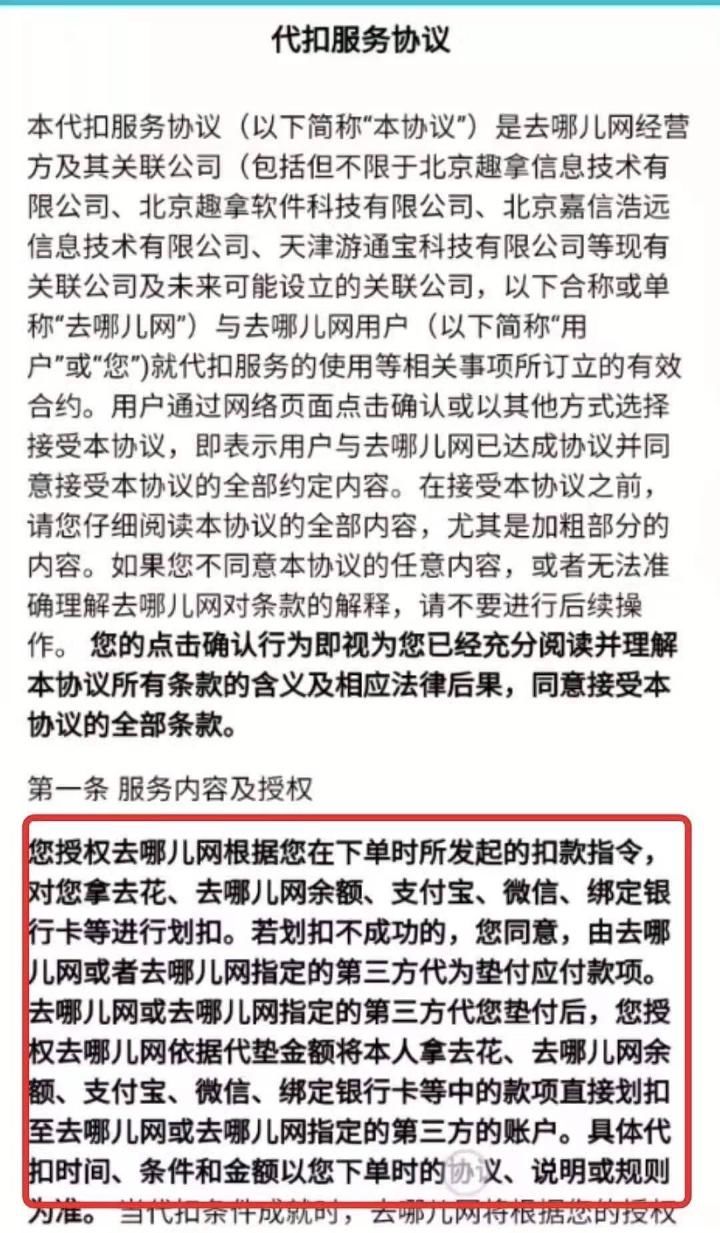

以去哪儿为例。刘欣金融体验发现,用户需要首先开始无秘密支付。离开商店后,去哪儿将根据用户的授权指令扣除费用。一般来说,指定的扣款账户包括消费金额、去哪儿网、支付宝、微信和绑定银行卡的余额。如果扣款不成功,去哪儿或其指定的第三方将预付应付金额。

和flash服务协议表明,当用户在服务期间没有指定扣款方式时,去哪里都可以自由选择扣款渠道,包括上述渠道,但不限于所有已经开通或将开通的扣款渠道

,也就是说,如果用户指定扣款渠道没有钱,一旦没有付款,用户可以自由选择打开并作为第一选择消费。更重要的是,用户在不知情的情况下使用信用支付非常容易。值得注意的是,

,罗阳说,使用本产品时,没有人脸识别过程。只要启用无秘密支付,将来就不需要密码。根据

199内部人士的分析,人脸识别的意义在于判断交易是否是客户本人。如果从贷款产品的角度来分析交易,在这个过程中没有明显的风险。go to where net客服表示,信贷产品的垫款来自go to where net,没有明确具体的具有信贷资格的机构。此外,在开通免密支付时,需要查询用户在中国人民银行的信用记录。客服表示,这只是为了查询用户的信用信息,但实际上信用记录不会上传到中国人民银行的信用系统。

因此,业内很多人都说信贷类似于贷款产品,利用这种渠道获得客户是可能的。

支出近年来的表现也是有目共睹的。据《投资时报》报道,截至2018年底,消费产品信贷余额为10.8亿元,同比增长32.75倍。消费产品自有资金信贷总额508亿元,同比增长8.26倍在客户获取过程中存在一定的风险。当

个用户在其他指定账户中没有金额时,如果他们已经开通了支出,则支出金额将由去向直接从支出金额中扣除。如果你不为鲜花打开它,你会去哪里发短信提醒你,你建议为鲜花打开它?“但用花在偿还信贷上的钱,可能存在‘以贷款偿还贷款’的风险“行业分析

如果你不小心,这个看似完美的布局可能是“薅羊毛”。罗阳说,在酒店期间,他可以在预订完成两天后续订。他问酒店方面,说在罗阳离开酒店之前,酒店没有收到任何钱。

此外,有用户发现,在开通免密支付后,支付宝和微信的免密支付功能会随之关闭。这也可能意味着,如果用户关闭免密支付并从其他账户转移资金,如果他们不能成功地从账户中扣款,他们将面临高风险损失的可能性。对于客户来说,这只会影响到去哪里的信用评分。

拿花客服说,开拿花需要面子认可,但是开信用住没有这个操作因此,当客户不偿还贷款时,似乎不可能打开在线平台让客户擅自消费。

这样,在实际使用中,扣款渠道被堵塞,在上网过程中有成为“薅羊毛”的风险。

刘欣财经分别在朱非和桐城仪陇体验了闪光住宅。人们发现,朱非的信用住宅与网上哪里相似。朱非预付资金后,还可以通过支付宝和柏华扣款。如果指定的扣款账户没有信用额度,用户的芝麻信用评分将受到影响。

与此不同,桐城仪陇闪居服务不使用“先消费后还款”的信用支付功能,而是要求用户入住时提前支付房费和闪存。

桐城仪陇官方客服表示,虽然用户在订房时已经完成付款,但资金暂时冻结,用户离开店后可以扣款,押金按原路线划回用户账户。与

相比,同一个流程一龙要求用户先付费,相对避免了成为“薅羊毛”的风险。同时,用户还可以享受免押金、免查房、免排队的服务。超过

个旅游平台已经启动信用检查功能。由此可见,信用检查模式在现阶段是可以被用户认可的,但也可能会引起不知情的客户的不满,并可能会失去一些客户,这是一把双刃剑。

事实上,这种“福利”在很大程度上缓解了用户的资金周转困难,也培养了用户先消费后还款的习惯。

此外,信用住宿可能成为未来旅游平台客户的一种竞争模式,以先消费后还款的形式吸引大量用户。旅游平台掌握了用户的身份信息和消费细节后,也不是不可能推出花卉等贷款产品。