手机网站

手机网站

手机网站

手机网站

巴黎时间2019年4月15日下午,法国的标志性建筑巴黎圣母院遭遇严重火灾,世界陷入悲痛之中。法国警方专家17日解释了火灾原因,称电路问题是巴黎圣母院火灾的可能原因之一。遗憾的是,作为一名财税人员,当看到这个消息时,首先触动“专业”神经的是企业生产经营中发生的资产损失是否可以税前扣除?相应的会计处理是什么?(我非常渴望学习!)下面我们来分析一下~

增值税处理

增值税,企业的资产损失需要区分是否为异常损失,如果是异常资产损失,在购买资产时不能扣除相应的进项税额,发生异常损失时需要转出进项税额关于非正常损失的规定,请参见《关于全面推进营业税改征增值税试点工作的通知》(财税

增值税申报表填写:表2第16栏“非正常损失”和主表第14栏“进项税转移”

提醒:

1。企业因火灾发生的资产损失不是由于实际执行中管理不善造成的,进项税不需要转出。

2。取得处置收入的,按照处置收入计算缴纳增值税。

企业所得税处理

企业所得税,符合资产损失条件的需留存备查相关信息,在最终结算时填写A105090表格并按实际扣除后方可进行企业所得税请参照《国家税务总局关于保留企业所得税资产损失数据有关事项的通知》(国家税务总局公告2018年第15号)

资产损失数据。请参见《企业资产损失所得税税前扣除管理办法》(国家税务总局公告2011年第25号),其中规定

提醒:在结算申报时,如有资产损失,需填写A105090表格

企业固定资产经营过程中发生的

资产损失的会计处理,通过“固定资产清算”科目核算,并根据相关人员的处置收入和报酬进行区别对待。余额最终转入“资产处置损益”。如果小企业会计准则得到执行,它将被列入"非营业收入和支出"账户。

,例如:“大丰”公司是普通纳税人。2019年4月,由于火灾,一台2016年购买的设备受损。这些资产的原值是10万元。已经计提折旧2万元,没有残值。清算费用6万元,处置收入3.39万元。在不考虑其他因素的情况下,应该如何考虑业务?

(1)出售和处置固定资产时,

借款:固定资产清算80000

累计折旧20000

借款:固定资产10000

(2)

借款:固定资产清算6000

贷款:银行存款6000

(3) 25633900

贷款:固定资产清算30000(33900/1.13)

应交税金-应交增值税(销项税)3900(33900/1.13 * 0.13)

(4)固定资产清算后的净损失:

借款:非营业费用-处理非流动资产净损失56000

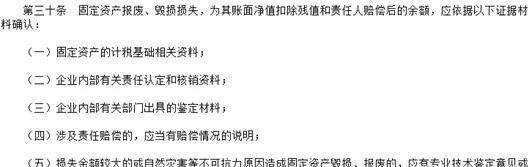

联系本例,由“windy”公司发生的资产损失应填写在表格A105090中,如图: