手机网站

手机网站

手机网站

手机网站

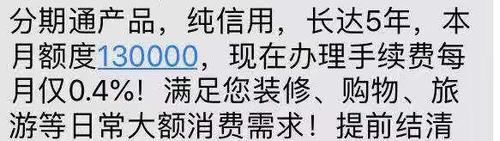

< p >“你知道XXX银行已经开展了一项业务,专门针对像我们这样的单位。它借款10万元,只需支付400元一个月的利息,这是非常划算的“朋友聚餐,美女小红分享消息

“哦,我也听说了像我们这样有公积金的人可以借30万元,最多5年,月利率只有0.4%。我要去做。你想加入我吗?”小明也附和道

听到这里,我插了一句:“什么是还款方法?”

"是将本金和利息平均分摊到每个月。例如,如果您五年期借款10万元,月利息为10万* 0.4% = 400元,月本金为10万/60 = 1666.67元,月还款总额为400,1666.67 = 2066.67元。”小红拿出手机计算器,仔细为我计算了一下

听到这些,的朋友们都在谈论它。他们觉得这笔贷款的利率真的很低。很遗憾没有借给你。

每个人都这样想:每月利率为0.4%,一年12个月为0.4%*12=4.8%,低于4.8%的基准贷款利率

许多人有一个想法。有人说,如果这对夫妇可以借60万元,他们可以提前偿还抵押贷款(利率上升10%,即5.39%)。其他人说,他们可以借钱将5年期定期存款的5.2%存入其他银行,并赚取利息。

看到这个,你认为我的朋友们很聪明吗?

放心吧,听我说,这帐不是这么算的

事实上,银行的分期付款利率相当高,并不像看上去那么低。

让我们再举一个例子。让我们以一家银行的信用卡储备基金为例,它可以处理36期,每期手续费为0.7%,看看利率有多高。

首先,年利率绝对不是简单的0.75%*12=9%,因为一般的分期付款不是简单的到期还本付息,而是按月付息、按月还本、按月还本。下个月的利息还没有下降。更糟糕的是,你不能提前偿还贷款,即使你以后有了钱,你还是要这样做。

,我们来计算一下借款和还款10万元的实际年利率。有些人可能会问,为什么要计算年利率,因为银行在征求存款时,会向你强调产品的实际年利率有多高,所以你不能按照统一的标准来借钱,而是指实际借款年利率有多高?

每月0.75%,每月0.75%利息* 100000 = 750元

每月偿还10万/12 = 8333.33元。

待偿还总额:750 8333.33=9086元

采用内部收益率计算,实际月利率约为1.35%

如果您不知道月利率,并且认为每月凌晨1: 00可以接受,那么我会告诉您,乘以12个月,实际年利率为1.35% * 12 = 16.2%。

不要落入

的圈套

为什么有些人使用信用卡有一些累积的困难?一方面,他们无法控制自己的消费;另一方面,他们对金钱的时间价值概念很模糊,把一切都分成阶段。事实上,压力非常大。在16.2%的利率下,你很难找到一个10%回报的安全的财务管理,现在银行财务管理更难达到5%。另一方面,即使我告诉你我有16.2%的财务管理,你敢买吗?

当我看到199年以后的信用卡分期付款时,我真的无法理解它的实际利率,也无法计算内部收益率。你可以简单而粗略地这样计算:仍然以每月0.75%为例,你可以用0.75%*12=9%,然后你乘以2得到18%,然后乘以0.9,18%*0.9=16.2基本上得到实际利率,为什么乘以2,你可以这样记住,你有一个月要还的本金,两个月要还的本金…十二个月要还的本金,平均效果与六个月要一起还的本金相似

所以下次你见到我一开始给你讲的故事,你就会知道,每月的利率为0.4%,实际年利率可以超过4.8%,账目清楚,财务管理也能清晰