手机网站

手机网站

手机网站

手机网站

有人问:支付15年或25年的养老保险是否划算?

养老保险是每个上班族都关心的问题。如果你在公司工作,几乎没有选择。只要你工作,你就得付钱。如果公司给你一个大头,你给一个小头,这仍然是划算的~

。但是如果你是一个在外面“混”的自由职业者,15或25年的养老保险确实是一个经济问题。虽然社会保障只有几百美元,但你可以省钱,吃几个火锅!在

下,猫管家会告诉你多少年的养老保险是划算的。我们常说的“五险一金”中的五险包括养老保险、医疗保险、失业保险、工伤保险和生育保险。一个基金是指住房公积金。当

开始工作时,我们支付养老保险并在退休后领取养老金。众所周知,我们每个月支付的养老保险由两部分组成,一部分由我们自己支付,另一部分由公司为您支付。个人缴纳的养老保险进入个人账户养老金,单位缴纳的养老保险进入基本养老账户。

当然,如果你是自由职业者,你必须支付个人部分和单位部分。

1、个人账户养老金

个人账户养老金影响因素:个人账户储存额和应计月数

个人账户养老金是众所周知的,即我们每月支付的养老保险部分,退休后,总额除以应计月数,将按月支付给您

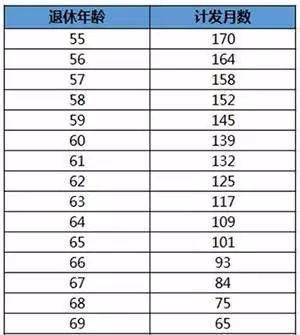

这里计算的月数是国家根据公民平均年龄粗略估计的退休后的月数,减去退休时间。在现行的老年政策下,不同的退休年龄分别对应不同的计算月。

2、基本养老金

基本养老金比较复杂,其余都比较容易理解,关键是“我的平均贡献指数”很难理解,它实际上有一个计算公式

我的平均贡献指数N=/n,其中N是退休时的贡献年,a1a2a3...an是我1年、2年的缴费工资基数...退休前n年,c12c3...cn是当地在职工人1年、2年的平均月工资...退休前n年

坦率地说,我的平均贡献指数是多年来我的实际贡献基数与贡献期内社会平均工资之比的平均值,主要衡量收入水平的差异

指数在不同城市和不同单位有所不同,一般在0.6到3之间

从公式中可以看出,城市越发达,收入水平越高,缴费年限越长,基本养老金越多。

3、养老保险如何计算?

已经说了这么多,如果我为养老保险支付更多,我还能得到多少?

例如:

假设在成都,个人将月工资总额的8%存入个人账户,单位将月工资总额的19%存入基本养老金账户

成都老王工资5000元,60岁退休,养老保险已缴纳15年。老李工资5000元,60岁退休,养老保险已缴纳25年。

为便于计算,假设老王、老李上一年度全省在岗职工平均工资为5000元退休,老王、老李缴费基数与当地社会每年平均工资相同,平均缴费指数为1根据上表,60岁退休的月数是139当

的累计缴费年限为15年时:

个人账户养老金

=5000*8%*12*15/139=518元

基本养老金

=*15*1%=750元

月养老金

=518+750=1268元256

有人可能会想说,虽然你得到的更多,但你付出的也更多!那么让我们再看一看:

老李25年个人养老金缴费

=5000*8%*12*15=7W2元

老王

=72000/1268=57个月

老李25年个人养老金缴费

=5000*8%*12* 25=12W可以看出,老王和老李灿在退休57个月后拿回了他们的养老金,但老李灿在退休后每个月比老王多拿845元!

,因此,支付几年以上的养老保险是绝对划算的。

聪明的宝宝可能会再次问:如果他已经收到了每月的养老金,他还能继续收到吗?

当然!这个月数只是国家计算的平均数,并不意味着你只能得到这么长的养老金。

在计算和分配的月份,您在个人帐户和总帐户中都收到钱;经过一个月的计算,你的个人账户养老金已经用光了,但是你每个月仍然可以得到这么多钱,只是这个时候所有的养老金都来自当地的统筹账户!

说白了,只要你还活着,你就可以享受养老金,而且你活得越久,你得到的就越多!

-end-

更多财政和税收信息,更多一站式业务规划

请注意职工猫管家