手机网站

手机网站

手机网站

手机网站

提到“金融服务费”应该是2019年汽车业最热门的关键词之一。每当我们谈论这个话题,我们总是不能绕开Xi的“女主人”。正是因为这位女店主在4S店的经营让Xi当地的梅赛德斯4S店付出了“7”位数的价格,这也让梅赛德斯品牌下定决心要改变过去的错误。最近,卡哥陪着一个好朋友在梅赛德斯品牌的店买了一辆车。在对比几个梅赛德斯-奔驰4S店的过程中,加洛明显发现,目前的梅赛德斯-奔驰4S店与之前的最大区别在于接待人员基本上在第一次进入店内就提前告知,目前的梅赛德斯-奔驰品牌决心在销售过程中停止收取金融服务费,这也让我们感受到了梅赛德斯-奔驰在这方面的进步。

行业情况

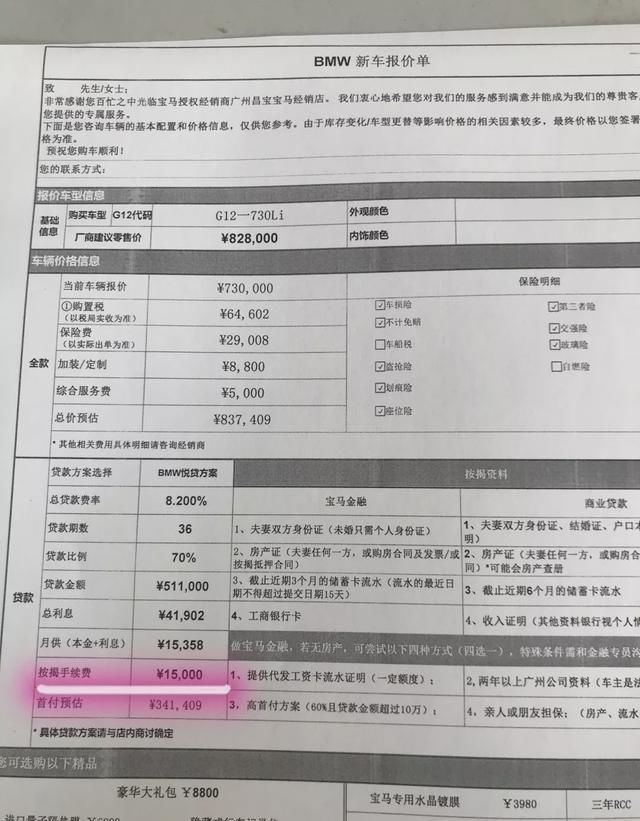

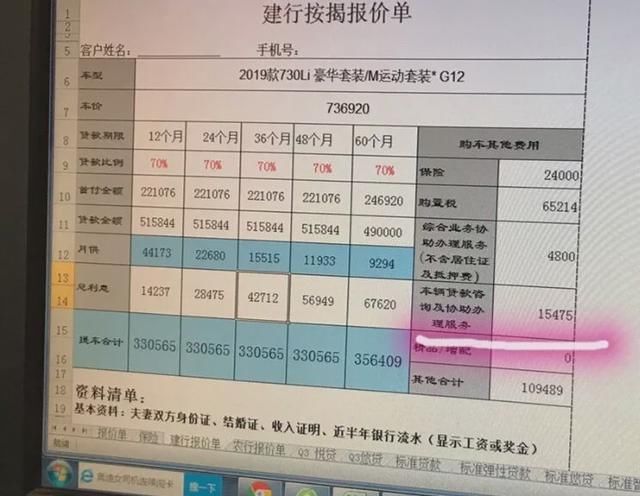

由于对目前收取的金融服务费有疑问,Gago最近走访了4S几家不同品牌的商店。在访问期间,Gago发现,如果消费者需要申请贷款购买汽车,Gago此次访问的所有4S商店都必须向4S商店支付额外的金融服务费。然而,不同品牌收取金融服务费的标准有所不同。例如,Kago参观的三家宝马4S店的金融服务费都是贷款总额的3%。另一方面,雪佛兰品牌4S店按照每笔订单3000元的标准向客户收取额外的贷款金融服务费。

除了上述两个品牌外,卡戈参观的4S店还拥有SAIC通用汽车旗下的几个品牌。SAIC通用汽车旗下的4S店在金融服务费方面也对不同品牌收取一定的差价,但都是按照4S店的统一规定收取的。有些品牌每张单人床收费6000元,而有些品牌每张单人床收费3000元。SAIC通用汽车4S店的收费标准是固定的,不是基于贷款金额。只要4S商店销售更多的汽车,4S商店的额外利润就会更多。根据中国银行业监督管理委员会2012年发布的

,根据《中国银行业监督管理委员会关于规范银行业金融机构非规范经营的通知》,银行业金融机构不得向接受不合理中间业务或其他金融服务的客户收取贷款或以其他方式提供融资的费用“

然而,几乎所有的汽车金融公司都是非银行机构。从理论上讲,中国保监会发布的《通知》并不适用。然而,除了一些汽车制造商之外,4S商店的大部分汽车服务资金来自银行。然而,在中国保监会和其他主要监管机构的监管下,银行的胆子更大,收不到钱。这证明4S商店显然收取了这笔金融服务费,这一定是自掏腰包对许多消费者来说,判断费用是否有法律依据是不可能的。葛戈找到的答案没有法律依据。由于4S商店只是汽车交易的服务提供商,不具备“金融服务”的资格,所收取的金融服务费无疑应该返还给消费者。

和中国消费者协会也在汽车市场相关会议上明确表示,经销商不是金融机构,不能收取金融服务费,而贷款服务费本身是非法的,不能收取。为了保护消费者在消费过程中的权利和良好体验,汽车经销商在实施相关工作时必须坚持以下原则:

1,消费者有事先知情的权利,经销商有提前告知消费者的义务

2。金融服务的提供不能是强制性的。消费者有权选择。经销商必须在尊重顾客自主选择的基础上提供服务。

3,销售合同还必须明确说明所有费用的内容和名称

4,收费项目必须为用户开具普通税务发票

大咖啡馆概述:

虽然中国汽车工业近年来取得了快速发展,但汽车工业仍然存在许多“问题”,尤其是在销售环节。在这个过程中,消费者往往处于弱势地位,各种因买车而遭受损失的新闻事件也时有发生。然而,4S的商店和广大的二级经销商总是尽最大努力收获消费者的“韭菜”,如贷款金融服务费、保险、许可费、优质商品安装费、仓储费等。收集财富的物品令人眼花缭乱,五彩缤纷。消费者通常只是爬出前一个坑,然后掉进下一个坑。在这个过程中,汽车制造商很有必要发挥自己的监管作用,而不是与经销商串通,侵犯消费者的合法权益