手机网站

手机网站

手机网站

手机网站

< p >事实上,许多人不知道如何计算养老金。我一直认为在我退休时支付最高水平的社会保障是符合成本效益的。这是结果吗?我们可以通过投资收益率来计算。

退休前两年支付最高水平的社会保障需要多少钱?

近年来,我国社会平均工资不断提高,缴费基数也在不断上升。近年来,全国平均缴费基数一般在5000元至8000元之间假设社保缴费基数第一年为6000元,第二年为6500元。如果我们按最高等级付款,付款基数分别是18000元和19500元。

我们以灵活就业保险的方式支付。付款基础可以根据我们自己的需要灵活选择。支付比例也较低。该国大多数地区支付20%

在这种情况下,我们每月需要缴纳3600元和3900元的基本养老保险,一年需要缴纳43200元和46800元。两者之和是9万元。

按最低缴费基数缴费,缴费基数分别为3600元和3900元,月缴费额为720元和780元,年缴费额为8640元和9360元,两年合计为18000元。事实上,60%的基本支付正好是300%基本支付的1/5

在过去两年里,超额支付养老保险能产生多少养老金福利?

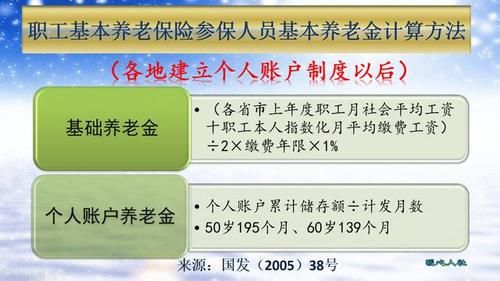

养老金的计算公式目前全国统一,主要包括基本养老金和个人账户养老金

的基本养老金与退休最后一年的平均社会工资挂钩,实际上是该年的平均缴费基数。根据基本养老金的计算公式,一年基本工资的60%可以领取退休最后一年平均社会工资的0.8%。300%的基本工资,一年可以领到退休前去年社会平均工资的2%可以简单地计算,如果你支付两年以上,你每月可以额外获得112元和280元的基本养老金。基本养老金的差额是每月168元。

个人账户养老金等于个人账户余额除以退休年龄的月数如果不考虑个人账户的利率,进入个人账户两年的金额是个人缴费的40%,即6400元和36000元。如果你在60岁退休,你的个人账户将被计算139个月,你每月可以获得46元和259元的额外个人账户养老金。在这种情况下,个人账户养老金的差额是213元。

结论评估

近两年按60%基本工资和300%基本工资计算,需要支付的总额为18000元和90000元,可增加的养老金分别为158元和539元,两次缴费养老金待遇的差额为381元

每月有381元的额外收入,这确实是一大笔收入。然而,对于投入更多的7.2万元人民币,需要189个月才能恢复到原始资本。然而,由于退休金在退休后每年都会增加,所以可能要回到当月的180个月左右。然而,我们也需要知道,我们个人账户中的额外资金属于我们,而且不算太坏。然而,许多人认为这也是15年,没有必要。

养老保险的基本原则是多付多付。在过去的两年里,根据最高基数,养老金肯定会增加,但是你准备好回报了吗?如果你有经济实力,当然最好支付高基本费用。毕竟,养老金是生活的一部分。如果你活到100岁呢?