手机网站

手机网站

手机网站

手机网站

我国有职工7.7586亿人,参加职工基本养老保险的个人3.0104亿人。保险费率仅为38.8%许多灵活就业者没有保险,但他们担心年老后没有收入来源,所以他们一直在犹豫是否作为灵活就业者参加养老保险。

保险负担重的灵活就业人员

法律允许自我保险

按照社会保险法的规定,灵活就业人员、非从业个体工商户、兼职职工可以参加职工基本养老保险,养老保险费由个人承担

成本负担

灵活就业人员养老保险缴费率大多按20%计算,缴费基数可从社会保障缴费基数的60%~300%中灵活选择根据目前5000-6000元的社会平均工资,即使选择60%的最低支付基数,几乎每年也要花费7200-8640元,这仍然是一个相当大的负担。

灵活就业人员从40岁开始参加保险,缴费年限为15年。甚至女同志也需要在55岁退休。灵活就业人员年龄越来越大,他们的原始收入开始下降。在这个时候,他们碰巧遇到了这样的情况:他们的孩子结婚了,而他们的父母在他们生病的时候需要陪伴,这就造成了很大的遣散费的风险。

养老保险待遇高于

。事实上,参加职工基本养老保险退休后,养老金待遇仍然相当高。例如,根据全国统一的养老金计算公式,如果你支付60%的基数15年,你几乎可以从1000元每月获得养老金。似乎需要10年才能收回本金,但我们的养老金逐年增加。

,因为我们的养老金每年都在调整,特别是针对中低收入群体退休后近13到15年,养老金可以涨到3000元左右。

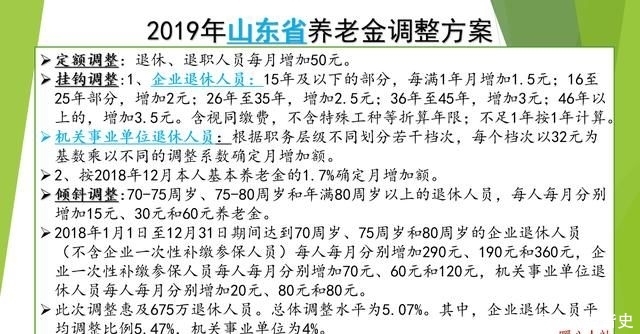

根据山东省养老金调整计划,在缴纳15年养老金至1000元后,2019年基本养老金将增加89.5元。70岁以后,养老金将会增加因此,只要你活着,养老金福利自然更具成本效益。

养老金会赔钱吗?

事实上,任何事情都可能出乎意料地发生,养老保险也可能赔钱。灵活就业人员的贡献率为20%个人缴费基数的8%将进入个人账户,个人账户中的养老金余额可在死后继承。除个人账户养老金余额外,还将有丧葬费、养老金和其他福利即使把所有这些好处都考虑在内,也肯定有赔钱的可能。

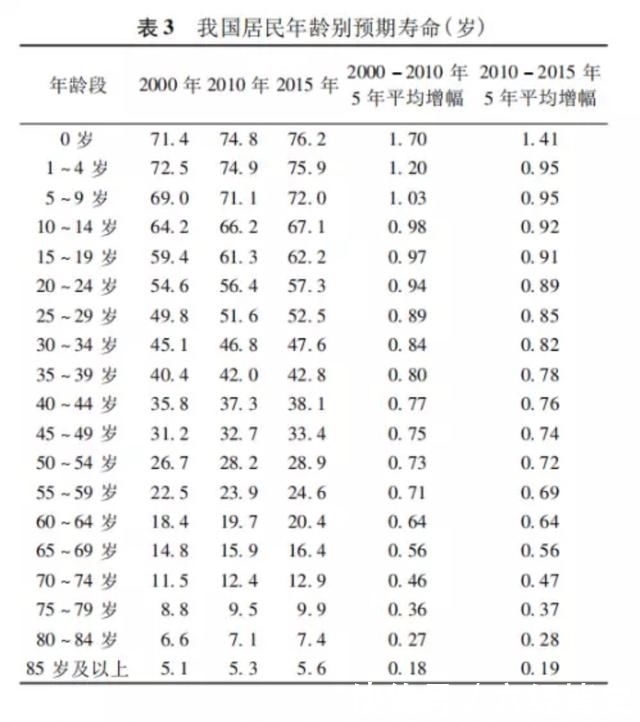

然而,我们必须考虑到大多数人仍然可以活到70岁或80岁的事实。例如,我们2019年的预期寿命高达76.7岁,这是指2019年出生的新人口40-44岁的人的预期寿命是38.1岁,这意味着他们通常会活到78.1-82.1岁。换句话说,新生儿的预期寿命是76.7岁,这充分考虑了他们长大后英年早逝的可能性。

因此,只要你健康,没有疾病和灾难,大部分的机会是你仍然可以活到789岁。缴纳养老保险几乎是不会赔钱的

城乡居民养老保险

为了实现养老保险的全覆盖,国家建立了除职工基本养老保险以外的另一种保险,称为城乡居民养老保险

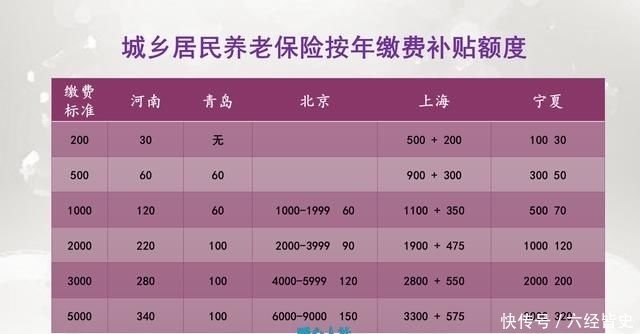

的特点是负担轻,支付等级灵活。城乡居民的养老保险缴费水平按定额划分,每年从100元到几千元不等,如青岛100元到1.5万元,宁夏1000元到3000元,河南5000元到200元,北京1000元9000元等。

城乡居民养老保险的第二个特点是国家有补贴河南省按200元的等级支付,政府补贴30元。按照5000元的等级,政府补贴340元宁夏回族自治区按100元的等级支付,政府补贴30元。政府支付3000元补贴320元

城乡居民养老保险个人缴费和政府补助缴费均进入个人账户。在死亡的情况下,个人的贡献和积累的利息可以继承。不会有任何损失

城乡居民养老金待遇也分为基本养老金和个人账户养老金基本养老金是政府补贴,从88元到几百元不等。然而,全国平均水平在100到150元之间

结论

事实上,不管怎样,每个人都应该为自己的未来做计划,缴纳养老保险是正确的选择。如果家庭能够负担得起并且想要更高的养老金,他们应该参加城镇职工基本养老保险。