手机网站

手机网站

手机网站

手机网站

养老保险的“累计”和“连续”年限可能对养老金产生相同或不同的影响。

确定支付年数我们的养老金支付年数是累积的根据《社会保险法》的规定,参加养老保险的个人在达到法定退休年龄且养老保险累计缴费达到15年时,可以按月领取基本养老金。因此,养老保险缴费年限是累计计算的。

支付年分为认定支付年和实际支付年。视同缴费年限是指养老保险缴费制度实施前国家认可的连续工龄连续工龄必须是在一个单位连续工作的时间,包括组织管理部门调动该单位所需的其他工龄。只有在实行养老保险缴费制度后,由于下岗职工普遍失业或单位自由转移,才采用累计计算。

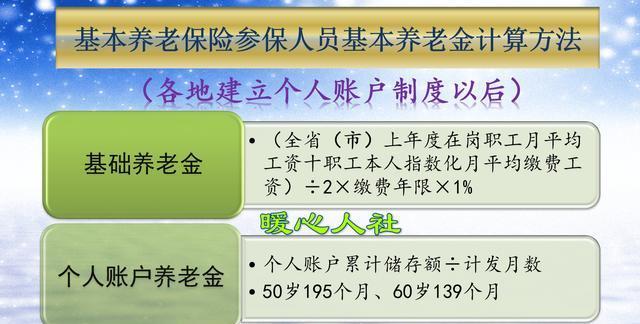

养老金计算公式目前,养老保险缴费产生的养老金福利由基本养老金和个人账户养老金两部分组成

基本养老金:

基本养老金与缴费年限挂钩如果支付月延长一个月,养老保险支付期将延长0.0833年。

但是影响基本养老金的另一个因素是缴费指数如果缴费指数更高,基本养老金福利也会更高。

缴费指数等于当前缴费基数除以当前社会保障缴费基数,一般在0.6和3之间

连续支付和累积支付的影响连续支付15年和累计支付15年(中间有中断),支付时间肯定是不同的

因为年度社保缴费基数不同,如果我的缴费基数相同,我们的实际缴费指数也会不同

如果我们的缴费指数相同,社会保障缴费基数不同,我们的实际缴费基数只是社会保障缴费基数的一定比例,每月支付的金额也不同。

,因此,连续支付和累计支付,一般支付金额不同,或者支付指标不同

个人账户养老金:

个人账户养老金主要与个人账户存储的累计金额挂钩

每个月转入个人账户的金额实际上是支付基数的8 %, 2005年之前达到11%。

由于累计缴费和连续缴费,具体缴费基数和金额不同,所以转入个人账户的金额也会不同

个人账户金额按国家每年公布的记账利率计算并支付记账利息。过去,各省市甚至是总体规划区都公布了自己的政策,簿记利率相对较低,而且各省市不同。2016年后,国家将统一公布个人账户利率。因此,个人账户中的金额随着支付时间和地区差异而变化。除

外,退休年龄是影响个人账户养老金水平的因素。退休年龄越大,个人账户计算的月数越少,计算的个人账户养老金越高。

事实上,我们的养老金福利与每月的养老保险缴款相关我们可以将最终的养老金福利视为在所有支付月份中产生的养老金福利的总和。每个缴费月产生的

养老金福利由基本养老金和个人账户养老金组成

因此,无论是连续支付还是累计支付,只要我们的支付月份(支付月数)不同,当月的支付基数不同,就会有缺口