手机网站

手机网站

手机网站

手机网站

要素战略始于法玛-弗伦奇资本资产定价模型的三要素模型。在原市场因素β的基础上增加了市场价值因素SMB和账面市值比因素HML,指出β不能完全解释不同股票收益率的差异,因此还应考虑上市公司市值、账面市值比和市盈率的差异。

随着时间的发展,要素投资的价值逐渐被市场所确认,被投资者所认可。贝莱德估计,到2022年,投资于专业化要素战略产品的资产总额将增至3.4万亿美元。许多养老基金、捐赠基金甚至散户投资者都在接受这种新的要素投资方式。

但是,与传统的主动管理型基金相比,采用要素投资策略的共同基金是否具有显著的超额回报,我们仍需进一步探索。此外,对于投资者来说,如果因子策略基金赚钱,他们还能获得相应的收入水平吗?、

如果没有,是什么因素导致投资者回报的下降?这一次,我想和大家分享爱德华·范·盖尔德伦、朱普·惠吉和格奥尔基·乔瑟夫的文章《从概念到实施的工厂投资》,这篇文章集中讨论了上述三个方面。同时,我们将自己的一些想法与实际操作相结合。

01数据选择

02如何衡量因子策略基金相对于传统活跃基金的超额α?

03因子基金投资者获得因子风险溢价了吗?

04共同基金投资者的投资时机或配置受哪些因素支配?

05自助食品和服装

1,数据选择

原文主要探讨要素投资策略基金在[美国市场]和[国际发达国家市场]的表现,重点是纯多头股票型共同基金以下是测试数据的选择:

美国基金月度数据:包括月度收益率、基金净资产、季度周转率和费用率;资料来源:CRSP无幸存者偏见共同基金数据库;样本时间段:1990年1月-2015年12月

国际发达国家基金月度数据;包括月收益率、基金净资产、季度周转率和费用率;资料来源:晨星数据库;由于国际市场要素收入延迟一年到达,样本期为1991.01-2015.12

美国和国际市场因素回报;资料来源:肯尼斯·弗伦奇数据库样本时间段:1991.01-2015.12

此外,为了使后续测试结果在统计上有效,数据还需要排除持续时间小于36个月的基金、资产规模小于5000万美元的基金和CAPM R^2值小于0.6的基金,因为如果R 2值太低,CAPM模型无法有效解释收入来源

2。如何衡量因子策略基金相对于传统活跃基金的超额阿尔法值?

单一因素,即能够描述股票特征某一方面的因素;风格因素投资是通过量化标准选择具有一定特征因素的股票,希望这些股票比市场产生更多利润的策略

,顾名思义,多因素就是筛选多种因素,建立一个股票投资组合,希望这个投资组合将来能赢或输这个指数。如果你赢了,你可以做更多的组合,同时做空指数。如果你输了,你可以做多期指数。多因素模型的关键是找到市场中这些预测因素的共同特征,即因素

因此,首先通过Fama-French五因素模型加动量因子确定基金的因子暴露,并进行回归检验,看这些因子是否会带来超额回报。计算方法如下:

如果某一因子的回归系数为正,且具有统计学意义,则该基金将被归入相应的因子基金例如,当中小企业的系数Si大于2时,我们认为该基金是一只小市值基金。当Rmt-Rft的系数1小于0.8时,该基金被视为低贝塔基金。一只基金可以同时包含多个因素

最终通过CAPM模型得到基金相对于市场组合收入的超额α收益:基金的超额α是通过基金收益率与市场组合收益率之间的线性回归得到的。如果α大于0,基金可以通过因子获得超额收益

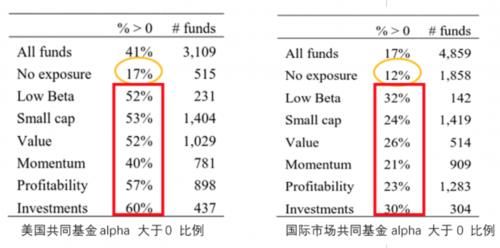

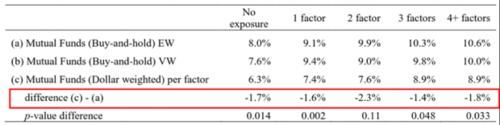

我们分别对因子基金和传统基金与市场组合收益率进行了线性回归分析,并比较了结果。从下图可以看出,无论是在美国市场还是在国际市场,要素基金对市场组合回报的比率都远远大于传统活跃基金。

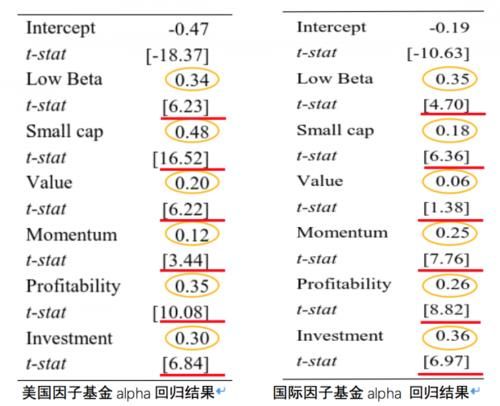

为了验证这些超额回报在统计上的显著性和独立性,即每个因素都独立于基金产生的回报,本文对基金的超额α和基金因素的分类进行了回归测试为了限制奇异值的影响,α被赋予z分数,该分数被限制在-2和2之间评分算法如下:

其中低贝塔系数、小市值、价值、动量、盈利能力和投资是反映基金属性的虚拟变量也就是说,当基金属于分类因子基金时,对应的标志值为1,否则为0计算结果如下:

因子基金

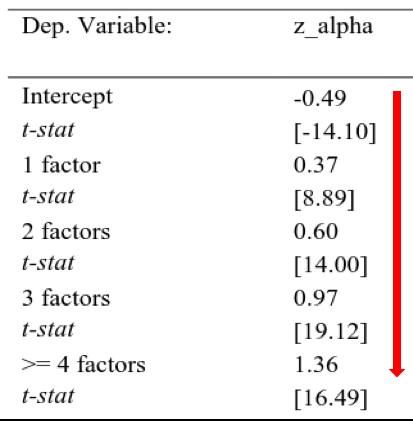

的α回归结果从美国基金和国际基金的阿尔法z值回归来看,系数基金具有显著的正超额阿尔法回报此外,通过对互斥组合(单因子组合、双因子组合、三因子组合和大于等于四因子的组合)的z _α进行因子虚拟变量线性回归检验,结果表明:随着因子数量的增加,因子基金的超额收益也在增加

对互斥组合的z _ alpha执行因子虚拟变量线性回归

运算通过以上测试,我们可以看到共同基金收益中存在一个因子风险溢价。那么,如果从投资者的角度来看,由于投资者行为、交易时机和交易权重的不同,我们需要进一步讨论要素基金的实际回报是否与基金的类似。

3。因子基金投资者获得因子风险溢价了吗?

条定义了要素基金投资者通过基金分配和美元加权回报率获得的实际回报率= >内部收益率。资本流动的分布是

Tna _ i,t:基金I在时间t的总资产净值。 并购带来的总净值增长 R_t:基金在时间t的当月回报率当前资金流入为正值,资金流量分布为负值然而,资本权重的回报率是通过内部收益率来计算的。初始总净值的负值定义为初始值,最新的总净值定义为最终值:

的产率如下图所示:

不同风格要素基金投资者的实际年化收益率

不同数量因素基金投资者的实际年收益率

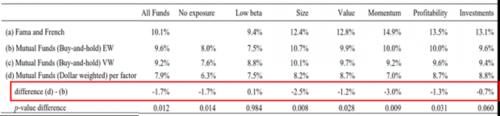

可以看出,因子基金投资者的实际年收益率明显低于因子基金本身,其中动量因子基金最为明显。此外,无论是传统的活跃基金还是要素基金,投资者的回报都不如买入并持有基金。

但是应该注意的是,上表中的“买入并持有”并不仅仅意味着买入并持有,而是每月将投资组合重新平衡到目标权重,这有机会使投资组合获得额外的再平衡收入。然而,对于只购买少量要素基金的个人投资者来说,这种再平衡收益很难获得。

既然有数据证明长期持有基金有更高的回报,为什么许多投资者在投资领域不能坚持长期投资?有许多行为经济学概念可以解释这一现象。我们可以看看我们的相关文章,“诺贝尔奖获得者塞勒教授的行为金融研究框架——这篇论文就足够了。”在这里,让我们从数据的角度挖掘出,是什么因素使投资者做出时间分配

这里,让我们从数据的角度挖掘,是什么因素使投资者选择了时机配置

< p > 4。决定共同基金投资者投资时机或配置的因素是什么?

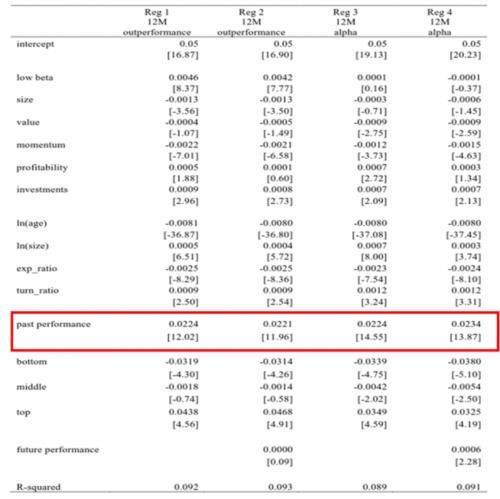

使用分段线性回归,通过控制[rel_flowit、[因子虚拟变量、过去12个月的[超额收益]和[生存时间]等变量来衡量资金流动的驱动因素计算方法如下:

< p >从下图可以看出,资本流动最重要的驱动因素是过去12个月的超额回报,即投资者投资基金的主要依据不是基金自身因素风格的暴露,而是基金过去获得的超额回报(基金的历史回报)。

< p >资本流动驱动因素

的线性回归结果 在之前,市场的驱动力就像一个天体——神秘莫测然而,在发现这些因素后,我们就能确切地理解是什么在推动绩效。量化因子投资整合了金融和行为的概念,通过建立客观可靠的数据形成了系统的投资框架,这也是快速发展的因子投资基金的核心。

本文通过严格的数据分析,讨论了要素基金的收入来源和要素基金对投资者的投资价值:

首先,共同基金收入中有一个因素风险溢价要素基金可以获得比传统活跃基金更高的超额回报,而多要素基金可以获得比单要素基金更高的超额回报。这是因为多因素基金的各因素之间的相关性较低,可以平滑基金的净值曲线,获得较高的回报。

因此,多因素基金可能是比单因素基金更好的选择。一般来说,选择具有稳定因素风险敞口的基金优于选择市场投资组合或活跃基金,活跃基金有更大的踩雷风险。

此外,从投资者的角度来看,由于主观的时机选择或头寸变动,要素基金的投资者无法获得、购买和持有基金的收益。这是因为基金过去的超额回报(历史回报)是投资者投资基金的主要因素。因此,对于投资者来说,与其天天投机,不如花时间建立自己的因素分析框架,并长期持有他们了解的利率相对较低的多因素基金。

第五,自己动手,丰衣足食

[购买多因素共同基金并长期持有可以获得超过市场的利润],这是本研究为普通投资者提供的一次性投资方法。然而,当我们阅读了许多相关领域的论文并在市场上实践后,我们会发现理想与现实之间仍然存在差距。

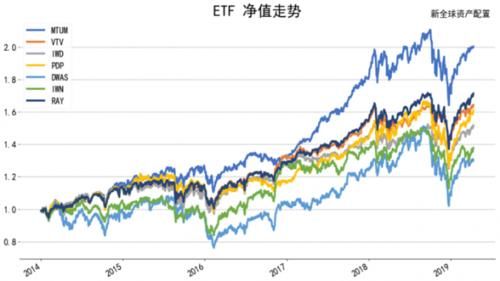

为了扩展本文的结论,我们检验了长期持有因子ETF的收益率本研究选取AUM前的动量和价值型ETF作为代表,并与代表美国股市整体表现的罗素3000指数(RAY)进行比较。由于ETF的发行时间不一致,我们选择2014年1月作为测试的开始时间。下表显示了所选的ETF:

< p >数据时间:2019年4月数据来源:彭博

我们比较了价值型ETF、动量型ETF和市场。结果如下图所示:深蓝色线条代表市场趋势。相比之下,可以看出,大多数价值或动量型交易所买卖基金的表现并不优于市场,在市场价值最高的六个因素中,只有平均市场价值高于市场。

< p >这一结果可能是由于上述因子ETF向投资者收取较低的利率,从而降低了因子回报率,此外,数据选择的时机也会影响测试结果。然而,我们可以得出一个明显的结论:在实践中,要素投资远非理想的“投资圣杯”。

我们在这里并不是说因子ETF的表现没有超过市场,而是为您提供另一种观点。我们可以对原始报纸的说法持保守观点,即“如果你选择一只因素基金并长期持有,你可以获得超额回报。”

对于共同基金能否获得超额收益,学术界有不同的看法。贝克、哈斯勒姆和史密斯在“主动管理的机构股票共同基金的表现和特征”中提到,平均而言,美国主动管理的股票共同基金在扣除管理费后无法战胜市场。

虽然我们在这里提出的两个观点与本文所提到的结论相反,但本文提供的思路和分析工具仍然具有很大的参考意义。关于共同基金能否击败市场的讨论([选择样本集)可能是最终结论的关键。

的平均全市场基金可能无法战胜市场,但从胜率来看,要素基金战胜市场的概率可能更高。此外,这种将因素归入基金的方式可以让投资者更多地了解他投资的基金,这背后有一定的逻辑。另一方面,像P2P这样的产品表面上承诺更高的回报。如果投资者投资他们所有的头寸,他们将很容易失去所有的钱。

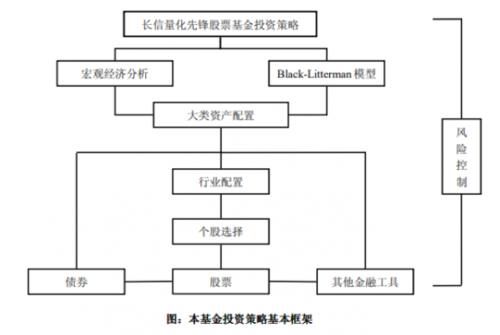

最后,让我们举一个简单的例子,说明投资者如何通过在中国使用长字母来判断先锋基金的风格。作为投资者,了解基金的第一个方法是查看基金的说明书。在招股说明书中,长信定量先锋基金的基准是[沪深300 * 0.75中国证券综合债券* 0.25]

的配置策略使用Black-lithman模型来确定大类资产之间的权重分配和股票行业的投资权重,并使用价值因子、增长因子、基本因子、动量和反向市场因子来筛选股票池。

< p >通过招股说明书,我们可以在纸面上了解基金的战略。然而,随着市场的变化,基金的风格也可能发生变化,与纸面上的不完全一样。如果你想知道基金目前的风格,因素归因是一个更好的方法。

< p > 长信量化先锋A风格分析数据时间:2016年4月-2019年4月照片来源:万德终端

通过Wind数据终端分析基金的风格归属,发现基金在2018年之前的大部分时间里存在明显的小盘股风格或明显的小市值因素风险敞口

如下图所示,深红色区域代表小型菜肴的生长风格,占据了最大的面积。2018年以后,风格逐渐向市场转移,这表明基金的市值因素暴露不如2018年之前稳定。2019年,它将被转移回小碟风格。

从下面的价格趋势图中,我们还可以看到一些线索:

< p > 数据时间:2010年11月-2019年4月数据源:万德终端

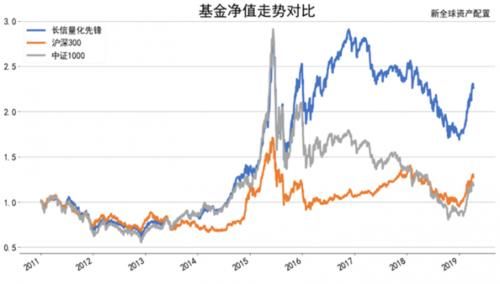

叠加中国证券1000及其基准沪深300的趋势后,我们可以发现,2018年前长新定量先锋基金的趋势明显类似于中国证券1000,但到2018年,基金风格发生了变化,趋势与沪深300更加一致,2019年基金的趋势类似于中国证券1000。

下图显示了基金的业绩:

256

< p > 长信量化先锋基金业绩数据时间:2010年11月-2019年4月数据来源:万德终端

一般来说,长期量化先锋可以获得比沪深300和中国证券1000更高的回报,并且退出控制优于这两个基础广泛的指数。对于希望基金经理转换风格的投资者,他们可以将长期量化先锋加入基金池进行筛选和考虑,但对于希望将其用作稳定风格因素投资工具的投资者,他们可能需要重新选择投资目标。

写在最后

中投资是一件长期的事情,但实际上许多人都渴望实现这一点,结果令人不满意。行为金融学中的各种行为谬误导致投资者从理性的角度做出许多行为决策,冲动地买入和卖出所有头寸,导致韭菜被切断。

和定量投资基于一个系统的框架,即通过历史数据和定量手段,回溯到几十年甚至几百年的历史数据,是一种更理想的方法它可以发现市场运作的真正本质,并通过嘈杂的市场现象避免不合理的决策。

要素投资基金是量化框架的重要组成部分。对于普通投资者来说,他们可以通过大量的学习掌握基本的分析方法。基于逻辑识别的长期投资会给你更好的投资结果。

提示:文章内容不能视为投资意见。资本市场存在风险,所以投资市场要谨慎。这篇文章是原创的,起始于个人微信公众号:新全球资产配置(身份证号:智能家居);)2019年9月29日。作者:徐杨感谢您的支持和分享!