手机网站

手机网站

手机网站

手机网站

随着中国经济的快速发展,中国有色金属产量迅速扩大。然而,国内有色金属矿产资源禀赋不高,导致国内矿业生产成本相对较高。随后,许多国内矿业企业纷纷出海,在海外寻找新的增长点。

1。中国企业必须走向全球

在过去的20年里,中国在矿业发展方面投入了大量资金2014年,由中国五矿集团组建的财团最终以70.05亿美元的交付额赢得了拉斯邦巴斯铜矿项目,成为全球十大铜矿生产商。2015年,紫金矿业以25.2亿元赢得了卡莫阿铜矿一半的权益。当时,该矿的总储量估计约为2400万吨。随后,该铜矿的探明总储量增至4249万吨,几乎翻了一番。紫金矿业很方便地成为中国铜产量最高的企业之一。2016年,洛阳钼业先后收购巴西铌磷资产和刚果天科铜钴矿,总额达53亿美元,使洛阳钼业成为全球第二大钴铌生产商和巴西第二大磷肥生产商。2018年,天骐锂业以40亿美元收购了全球第二大锂生产商SQM,紫金矿业以13.9亿美元收购了加拿大的耐森矿业公司,鹏欣资源以11亿美元收购了ARS公司,持有

的100%股份

2018中国投资海外收购能源/新能源/矿产领域的102019强。紫金矿业宣布将以约10亿元人民币收购艾芬豪矿业的已发行股份。山东黄金计划筹集100亿元的超短期融资,这表明新的并购计划存在很大的可能性。江西铜业在二级市场收购了第一量子公司不超过9.9%的股权,消耗了约8亿美元...国内矿业企业的并购步伐仍在加快!

资料来源:上海有色网中国国内的铜、铝、镍、钴等资源占世界总储量的不到5%,资源较少,但目前大需求的局面必然依赖进口。特别是铜、镍、锂和钴资源70%以上依赖于外国。国内矿业企业必须“走出去”,掌握“自己的命运”

2、未来矿业投资机会在哪里?

未来矿业投资的机会?近日,上海有色金属网副总裁胡建在一次会议上发言称,目前有色金属利润大部分集中在矿产资源上。

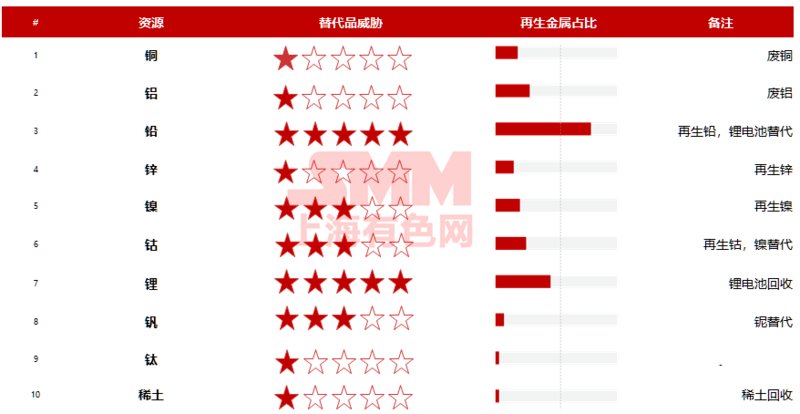

来源:上海有色金属网的传统矿业相对难以进入,战略性小金属矿业有一定的技术或政策门槛。未来初级采矿业的替代将主要来自回收金属的影响。铜、铝和镍仍被认为是投资机会最大的有色金属,钴和锂等新兴金属被认为是既有机会又有风险的有色金属,而铅、锌、钒、钛和稀土的投资机会较小。

来源:上海有色网

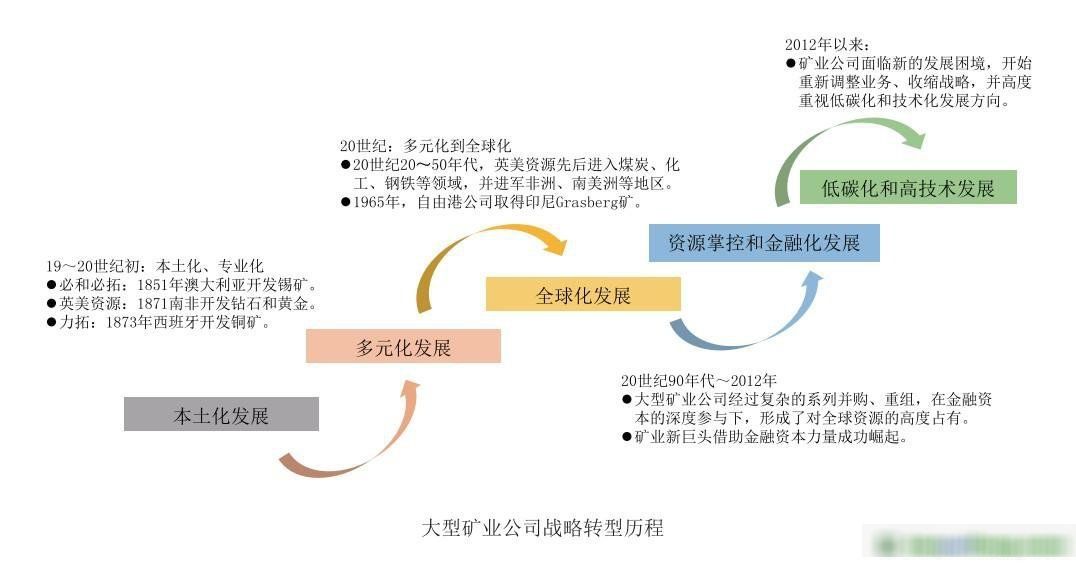

3、未来矿山投资的特点和趋势

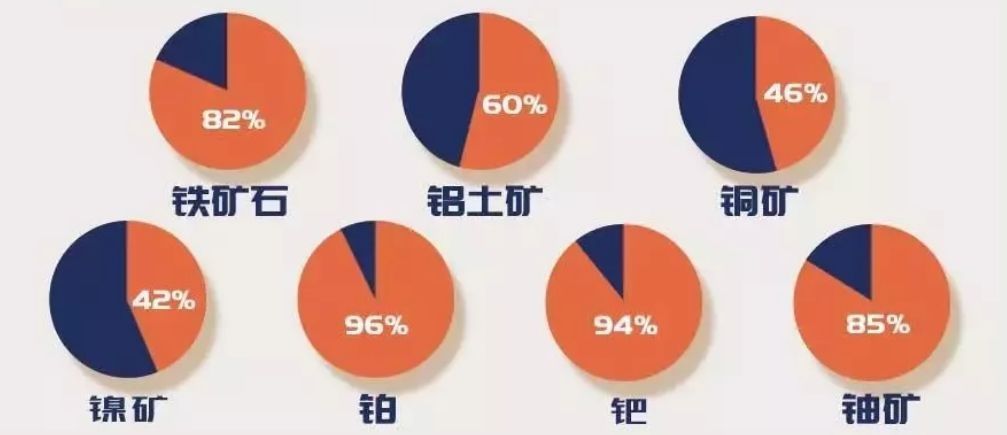

(1)大型国际矿业公司竞争阶段据《2019年全球矿业发展报告》统计,在全球2395家上市矿业公司中,大型矿业公司的数量不到4%,但其市值却占到近80%大型国际矿业公司拥有世界上高质量的资源。全球十大矿产公司生产82%的铁矿石、60%的铝土矿、46%的铜矿、42%的镍矿、96%的铂、94%的钯和85%的铀矿。

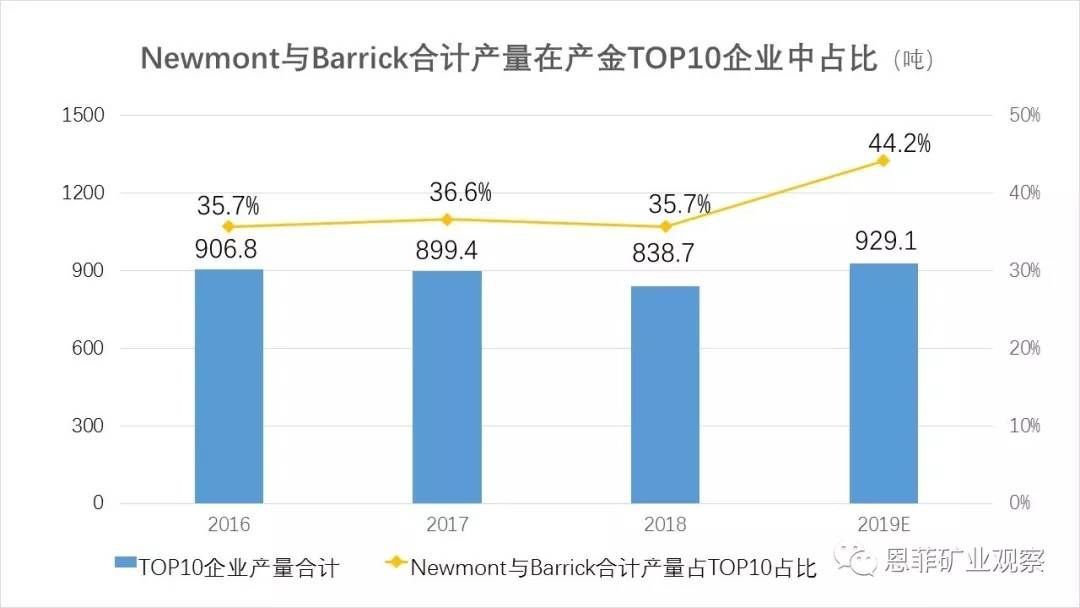

2年1月14日,019,新世界第一大黄金公司——纽蒙特矿业公司收购了世界第八大黄金公司——加拿大黄金公司,以股票交易和现金的形式,交易价值为100亿美元。该交易也是过去三年来全球矿业市场最大的一笔交易。在此之前,2018年9月,加拿大前霸主巴里克黄金公司以54亿美元收购了南非的兰德黄金资源公司。当许多人还在看两大黄金巨头“争世界第一”的戏剧时,这两家黄金公司的总产量已经占到世界黄金生产前10名的44.2%,其他巨头已经落后了!

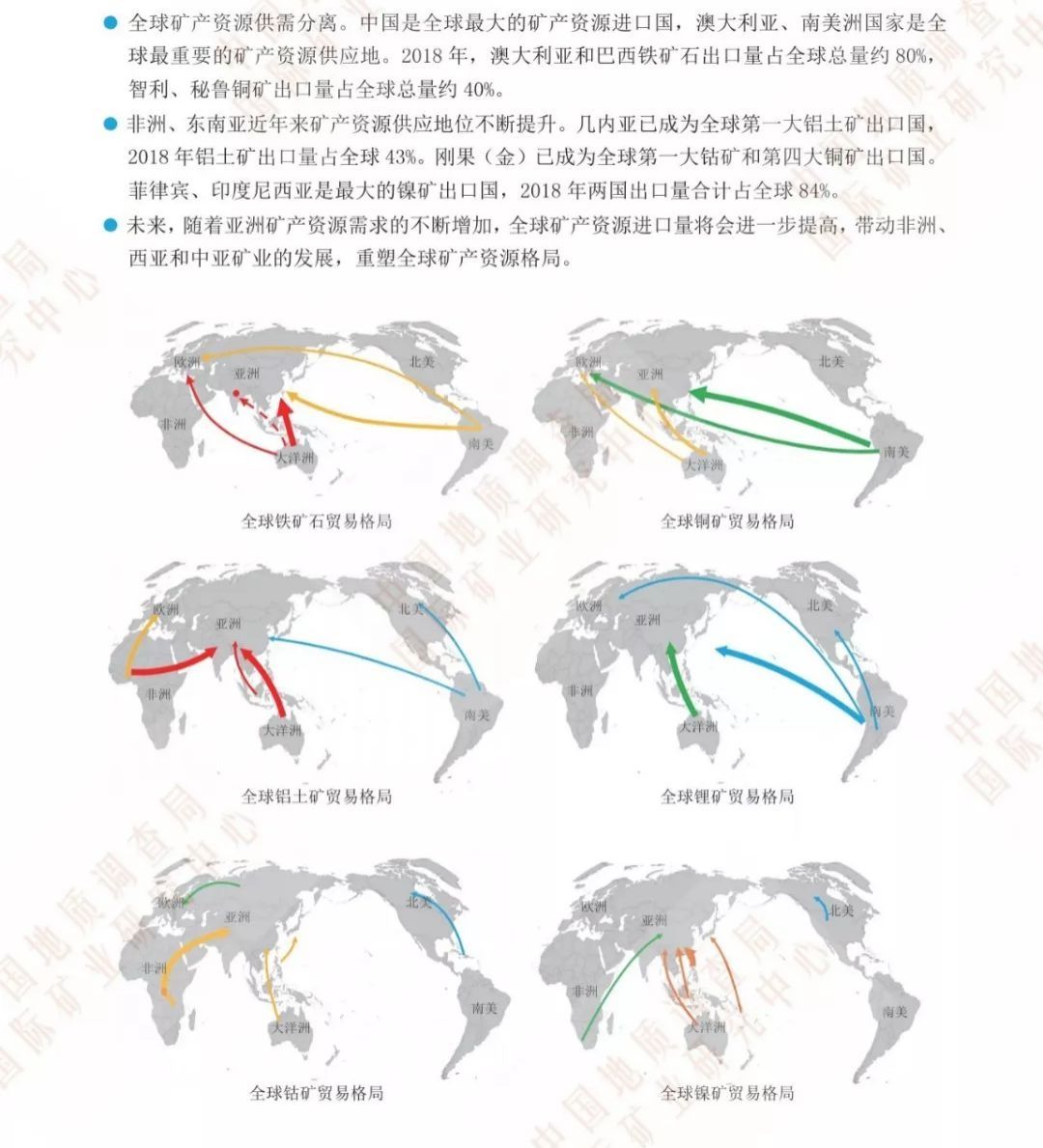

未来的采矿业将是这些大型国际矿业公司竞争的舞台。全球矿产资源也将被大型国际公司牢牢控制。市场定价权肯定会掌握在少数人手中,中小矿山企业只会“被动挨打”!(2)投资区域根据《2019年全球矿业发展报告》的统计,矿业是亚洲、非洲和拉丁美洲等发展中国家的支柱产业。在刚果(金)、赤道几内亚、安哥拉、阿塞拜疆、哈萨克斯坦和秘鲁等20多个国家,采矿产值占国内生产总值的比例超过20%。这些国家正在大力发展矿业,促进下游冶炼行业的发展,重塑全球矿产资源供应格局。澳大利亚和南美洲是世界上最重要的矿产资源来源。随着亚洲对矿产资源需求的增加,非洲和东南亚等国家和地区逐渐成为重要的矿产资源来源。几内亚已成为世界上最大的铝土矿出口国,刚果(金)已成为世界上最大的钴和铜出口国,菲律宾和印度尼西亚已成为最大的镍矿出口国。

目前,美国已基本实现能源独立,并正在加紧努力确保关键矿产资源的安全供应,促进全球资源治理。欧洲加强了对该地区矿产资源的开采,加强了关键原材料的安全供应和全球资源管理;加拿大和澳大利亚促进绿色采矿,提高采矿发展的质量和效率。印度尼西亚、菲律宾、老挝、刚果(金)、坦桑尼亚、赞比亚等亚非国家通过调整税收等政策,延伸了矿业产业链,强化了当地矿业权益。智利、秘鲁等拉美国家改善了矿业投资环境,更加重视矿业发展。