手机网站

手机网站

手机网站

手机网站

“每个月的工资都是一样的,为什么这个月扣除的个人所得税比上个月多?”下半年,上海市税务部门12366热线接到了许多市民打来的询问个人涉税问题的电话。

的同时,许多企业的财务也向记者反映:“在计算员工个人所得税时,我们发现上半年每月代扣的所得税基本相同。”然而,7月份,由于工资相对稳定,个人所得税预扣额比上个月增加了13,000英镑。“

”可以发现,新税法实施后,在月工资不变的情况下,个人所得税的缴纳额将“先低后高,逐步提高”。

从年初到年末,为什么个人纳税越来越多?这是否意味着减税只会在今年上半年进行,而下半年不会减税?针对

,记者咨询了国家税务总局上海市税务局个人所得税司。相关负责人解释说:“每月的纳税额‘从低到高并逐渐增加’是由于个人所得税申报和扣缴方式的变化也就是说,从今年1月1日起,居民个人工资收入的申报方式由原来的按月扣缴改为累计扣缴。随着累计收入的增加,适用税率在达到一定数额后会出现跳跃式增长,因此月税率也会增加。“

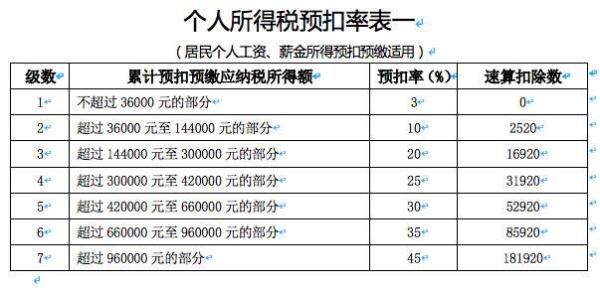

税率跳过计算

7累进税率表,来源:国家税务总局官方网站

什么是税率跳过?

来自市税务局的权威解释:目前,在我国,居民个人在扣除免税收入、扣除费用、特殊扣除、特殊附加扣除和依法确定的其他扣除后的应纳税所得额,按七级累进税率征税换句话说,如果应纳税所得额超过相应的税率水平,税收将单独计算。这就是所谓的“税率跃升”

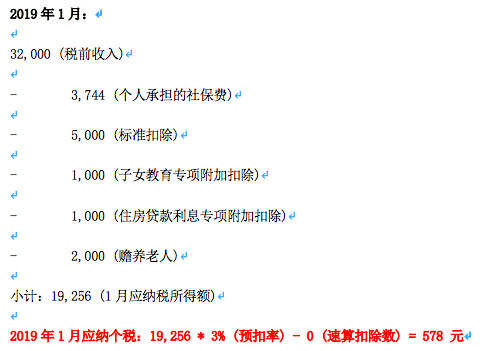

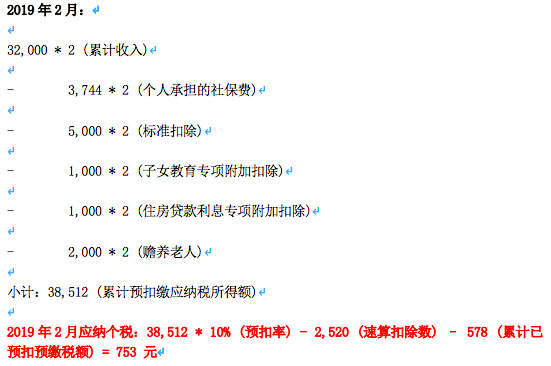

案例1:如果工资更高,税率会在第二个月猛增。

假设小李是在上海生活和工作的白领。他2019年1月和2月的税前工资为32000元,每月必须承担的社会保险费为3744元。小李的特别附加扣除适用于儿童教育、住房贷款利息和老年人支助。

因此,小李2019年1月和2月应缴纳的个人所得税计算结果如下:

等

案例2:如果工资中等,半年后税率会大幅上升。

假设纳税人a每月扣除“五险一金”后工资为12000元,并享受每月1000元的儿童教育特别附加扣除。不考虑其他因素,1月份应纳税所得额为6000元。

2年1月应纳个人所得税-019: 6000*3%(预扣税)-0(快速扣除)=

2年2月应纳个人所得税-019: 12000*3%(预扣税)-0(快速扣除)-180(累计预扣税)=

180元,依此类推

2年6月应缴纳个人所得税-019: 36,000 * 3%(预扣率)-0(快速扣除)-900(累计预扣额)=

180元。但截至7月,累计应纳税所得额达到4.2万元,其中超过3.6万元的部分适用税率“跨越”至10%

2年7月应缴纳的个人所得税-019: 42000*10%-2520(快速扣除)-1080(累计预扣税)=600元

显示,7月份个人所得税预缴额比前几个月多了420元。

税前“前低后高”并不意味着税负增加。这是否意味着税收负担的增加?虹口区税务局个人所得税科

199龙海燕给出了否定的回答,并用“两个比较”进一步解释1是两种税收计算方法的比较改革前,个人所得税是按月计算的。在月收入不变的前提下,月税额基本不变。

改革后,新税法将实行综合收入按月预缴和累积税收按年汇出。此外,新的税收方法还可以减轻中低收入群体的税收负担,这些群体的月收入波动很大,某些月份的免税金额不足。

2是个税改革前后的税负比较受“门槛”和税率调整、实施特殊附加扣除等因素的影响,个人所得税改革的减税效果明显。假设第二种情况下纳税人的工资没有变化,2019年他将不得不支付4680元,比前一年减少了7000多元。

声明:本文是为了传递更多信息而转载的。如果来源标签有错误或侵犯您的合法权益,请联系我们的网站并提供所有权证明。我们会及时更正并删除它们。谢谢你

来源:上官新闻