手机网站

手机网站

手机网站

手机网站

|薛飞源|WEMONEY

随着互联网金融从野蛮增长向规范发展的逐渐转变,共同基金领域正在加速清理。几乎所有参与其中的上市公司都已经破产,康启股份也不例外。

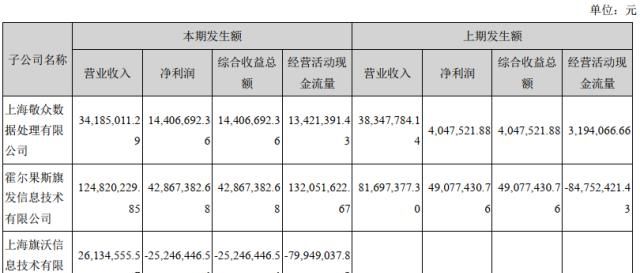

近年来,有许多上市公司涉足a股互联网金融,但像康琦这样完全剥离主营业务、孤注一掷的公司很少。然而,随着互联网金融从野蛮增长向规范发展的逐渐转变,共同基金领域正在加速清理。几乎所有参与其中的上市公司都已经破产,康启股份也不例外。根据2019年半年度报告,康启股份上半年实现营业总收入5.33亿元,同比下降44%。上市公司股东应占净利润3979.85万元,同比下降60.17%。扣除非经常性损益后,母亲净利润为2203.43万元,同比下降74.09%。

-101-

眼镜王主动放弃主营业务,大举投资建设1992-010年上市的“第二白条”贷款超市

|康奇股份,前身为上海康耐特光学有限公司(股票名为康耐特),曾是中国最大的银镜供应商,在业内享有盛誉。在上市的前两年,康诺特的表现相当不错,2012年首次出现每股-0.01元的亏损,但当年的收入仍比上年增长约30%。今年,改变了康诺命运的上海启基智能科技有限公司成立

|在1992-015年的夏秋股市崩盘后,康诺特开始酝酿和重组其旗帜情报。当年12月18日复牌后,康诺特的股价连续9天上涨,创下上市以来的新高。在冬天,当许多股票价格减半,做市商抛售股票时,康诺特的市值创下新高,股东们的幸福不是充实而是充实。、康诺特正式更名为上海康诺特旗智科技有限公司(股票名称为康奇股票)与许多在P2P平台上持有大量股份的上市公司不同,康奇股份没有直接持有在线贷款平台的股份,也没有运营在线贷款平台。相反,它通过其子公司horgos qifa信息技术有限公司(以下简称“qifa”)开发了一款名为“第二白条”的APP软件,以启动互联网流量的增值分配。

根据康琦的财务报告,其互联网流量增值分销业务是指“通过互联网媒体发布个人贷款服务广告”。拥有个人贷款服务的互联网用户在各种互联网媒体上看到这些个人贷款服务广告后,需要注册提供相关信息和授权。在收集信息后,标志信息将与通过外部合作购买的其他信息进行汇总和分析,改善客户的风险状况,进行风险判断和筛选,然后将增值流量分几次分配给第三方合作机构(信用增级服务机构或下游机构)。”然后,这些第三方合作机构将把资金流向贷款机构,贷款机构将完成对需要个人贷款服务的互联网用户的信贷服务。“

听起来很复杂,但说白了,它是为了帮助网上贷款平台和有执照的金融机构引导资金流动。9月,《第二条白色条纹》正式上映。这个应用程序本质上是一个贷款超市平台,提供在线小额短期现金贷款服务。

-02-

非法收集个人信息,收费斩首率为“714高射炮”分流

2018消费贷款用户群规模持续上升,市场需求强劲,“第二白条”业务也呈现惊人增长根据财务报告,2018年,主要经营单位“第二白条”发行给康奇股份带来了424,862,230.02的收入和250,639,384.89的净利润。只要计算一下,2018年的每一天,它都会带来近70万元的平均净利润,这算不上什么日常收入

作为一家贷款超市,几乎每一份“第二白条”的收入都来自分流据悉,其分流费是按紫外线计算的,大约一次点击12元基于上述流量分配的收入,该应用程序在2018年平均每天将获得近100,000次点击。每秒

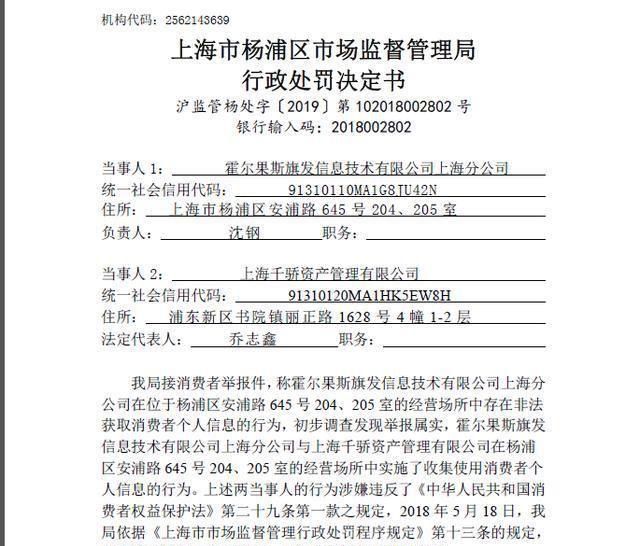

“白条”的命中率如此之高,以至于人们可以想象它收集了多少个人信息。2019年1月,上海监管机构提起调查,对非法收集个人信息处以10万元罚款。

《上海市杨浦区市场监督管理局行政处罚决定》明确指出,2018年9月中旬至4月中旬,“秒白条”违规收集了近60万(563,849)名借款人的个人信息,其合作伙伴“上海黔交资产管理有限公司”非法使用了近13万(128,540)名借款人的个人信息。

根据监管机构的调查,在借款人向“秒白条”应用申请贷款的过程中,借款人应主动填写紧急联系信息或从“秒白条”应用下载借款人的个人通讯录信息,并根据借款人的授权将其存储在“秒白条”应用背景中。此外,“第二张空白”APP通过“用户注册协议”、“平台服务协议”的部分条款以及软件页面上弹出的“是否允许阅读联系人”提示,对借款人个人信息的收集和使用做了必要的说明。经审查,该解释不符合《消费者权益保护法》的要求,即应明确说明收集和使用消费者个人信息的目的、方法和范围。

这些非法收集的个人信息当然被推荐给与“第二白条”合作的上游公司,例如广州彩乐金融信息技术有限公司(在线贷款平台AI的商业注册机构)。广州彩乐联系贷款人对借款人进行贷款操作,在此过程中“第二白条”收取一定的服务费此外,“秒白条”还为广州彩乐提供贷后管理服务。当广州彩乐推荐的借款人未能按期还款时,广州彩乐负责督促借款人偿还贷款。当然,广州彩乐并不是

“第二白条”的唯一合作伙伴

已被媒体披露,3月15日前“秒杀白条”上有很多现金贷款产品,用户注册后将链接到“兄弟帮”和“万能黑卡”等平台,实质上是“714高炮产品”的分流3月15日之后,秒白推荐的现金贷款平台蠕虫和蠕虫、龙年和幼树时代都被投诉收取“会员费”和“认证费”等变相砍头费。

在收集投诉等第三方投诉平台上,有许多投诉指控秒针收取砍头利息、涉嫌日常贷款和714高射炮产品。截至9月30日,仅一个投诉小组就提出了近2900起类似投诉。

-03-

转型不顺利,转移收入下降。与特许机构的合作可随时终止

的眼镜生产业务。在2018年底剥离眼镜生产业务后,与各种持牌金融机构合作开展包括贷款援助和保险在内的各种业务已成为康琦股份的一个重要增长点。

目前,康启股份合作的金融机构包括小额贷款公司,如Xi安兴和网络小额贷款此前,在华为推出手机应用时,这家小额贷款公司是“第二张钞票”的资金来源之一但是,由于最近对大数据风控机构的调查,“第二白条”等分流平台与特许金融机构之间的合作可能随时终止。有消息称,许多城市和农业公司已经暂停了大数据风力控制合作业务。业内人士表示,许多中小银行提出的大部分问题是,大数据风控平台获取的借款人信息是否“完全授权”,是否存在过度采集,以及向银行提供的借款人信息是否来自第三方数据机构。如果上述情况存在,本行将坚决中止合作。

已经开始向贷款机构蔓延“由于缺乏借款人信息,越来越多的银行收紧了信贷审批门槛。即使是少数银行也只是“固定客户”,新客户也不贷款,导致被贷款援助机构转移的借款人通过率大幅下降。“

由于高流动成本,持牌金融机构的业务收缩导致借贷援助平台的转移收入和利润均有所下降。这也反映在康琦的半年度报告中。

财务报告显示,2019年上半年,康琦的股票流量分配净利润为4300万元,较去年同期的4900万元大幅下降业内人士认为,在监管越来越严格的背景下,“白条”靠分流实现利润快速增长的时代难以延续。

此外,康启股份的保险业务进展不顺利。

在2019年半年度报告中,沪市贺辉的财务数据没有披露,但在2018年度报告中康启股份表示,“金融监管政策正在收紧,贺辉的保险经纪产品严重同质化,传统车险经纪业务毛利率低于预期,其他保险经纪业务增长缓慢。”尽管实际销售额明显高于预期,但贡献利润不仅没有达到增长预期,反而有所下降。

贺辉保险经纪有限公司于2018年9月纳入康启股份财务报表。年报数据显示,从收购日至年末,累计收入为13191.2万元,净亏损为243.82万元。那一年的表现不符合标准。

明确表示:首先,感谢袁的辛勤工作。复制只是为了更好地传播新闻和信息,并没有联系。如果有侵权,请尽快联系我们。我们会尽快删除手稿!