手机网站

手机网站

手机网站

手机网站

Q1:违约赔偿金可以在企业所得税前扣除吗?如果无法取得发票,应使用什么凭证作为税前扣除凭证?

A1:《企业所得税法》第8条规定:“企业实际发生的合理费用,包括成本、费用、税金、损失以及与取得的所得有关的其他费用,在计算应纳税所得额时,允许扣除

第10条规定:“在计算应纳税所得额时,不得扣除下列费用:

(1)支付给投资者的股息、红利及其他股权投资收入;

(2)企业所得税;

(3)税费滞纳金;

(4)罚没财物的罚款、罚金和损失;

(5)本法第九条规定以外的捐赠支出;

(6)赞助支出;

(7)未批准的储备支出;

(8)其他与收入无关的支出“

违约金是合同双方基于合同的失败或未实现而约定的惩罚性损害赔偿或补偿性损害赔偿。它们是“与所得收入相关的企业实际发生的合理费用”,因此可以在税前扣除。

违约金能否开具发票,可与以下情况区分开来:

1。如不履行合同,违约方应支付违约金不履行合同时,不发生销售货物、提供劳务或服务等增值税应税行为,也不需要开具增值税发票。

《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)第10条规定:“企业在中国发生的支出项目不属于应纳税项目,对方为单位的,除对方开具的发票外,其他外部凭证作为税前扣除凭证;如果对方是个人,内部凭证作为税前扣除凭证。第八条规定:“对外凭证是指企业在开展经营活动和其他事项时,从其他单位和个人取得的证明支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财务票据、完税凭证、收款凭证、分割单据等。“因此,根据双方签订的合同协议、支付违约金的银行结算证明、收款人出具的收据证明以及有效的法律文件,可以在税前扣除

2。合同已经履行,卖方将支付违约金买方虽收到违约金,但未发生销售货物、提供服务等增值税应税行为,也不应开具增值税发票。卖方根据合同协议、支付违约金的银行结算证明、收款人出具的收据证明和有效的法律文件等进行税前扣除。

3。合同已经履行,买方将支付违约金。《增值税暂行条例实施细则》第十二条规定:"条例第六条第一款所称的超收费用包括向买受人收取的违约金."因此,卖方向买方收取的违约金是额外费用,应计入销售金额,以计算和支付增值税,并开具增值税发票。

9 Q2:增值税专用发票丢失,如何处理?

A2:1。普通纳税人丢失已开具专用发票的发票联和抵扣联。如果发票形式和抵扣形式在损失发生前被证明一致,买方可以使用卖方提供的相应的专用发票记账形式的复印件和卖方主管税务机关出具的增值税专用发票损失申报表或货物运输业增值税专用发票损失申报表(附件1和附件2,以下简称“凭证”)作为增值税进项税抵扣凭证;如果在损失发生前没有证明,买方应使用卖方提供的相应专用发票记账环节的复印件进行证明。如果证明一致,卖方主管税务机关出具的证明和专用发票记账联复印件应作为增值税进项税额的抵扣凭证。应保留专用发票簿记副本和“证书”的副本,以备日后参考。

2。普通纳税人遗失专用发票抵扣联。如果在损失发生前证明是一致的,可以使用一份特殊发票表格的副本作为将来的参考。如果在遗失之前没有经过认证,可以使用专用发票进行认证,并且可以保留专用发票的副本以备将来参考。

3。如果一般纳税人丢失了已开具的专用发票的发票复印件,专用发票抵扣联可作为记账凭证,专用发票抵扣联可留存备查。

4。根据国家税务总局令第48条,如果发票丢失,没有必要在报纸上声明。

9 Q3:小规模纳税人代开增值税发票。税率显示* * *。我应该如何填写增值税申报表?

A3:小规模增值税纳税人向税务机关申请代开增值税普通发票。代表他们开具的发票总额每月不超过10万元。如果税率栏显示为* * *,增值税申请表应填写如下:如果小规模纳税人当前销售额超过10万元(每季度30万元),则应根据相关政策确定当前销售额的适用征收率,并准确填写增值税纳税申报表(适用于小规模纳税人)的相应栏小规模纳税人当期销售额不超过10万元(每季度30万元)的,按照国家税务总局2019年第4号公告的规定,在增值税纳税申报表(适用于小规模纳税人)相关栏目中填写当期销售额根据现行政策,如果小规模纳税人本期销售房地产,则以扣除房地产销售额后的当期销售额来判断是否超过10万元(每季度30万元)对于实行增值税差别化税收政策的小规模纳税人,用差别化后的当期销售额来判断是否超过10万元(每季度30万元)

9 Q4:我可以在所得税前扣除水电费用吗?

纳税人租用出租人的房屋作为办公用房。除了支付定期租金外,他们还需要向出租人支付水电费,由出租人向公用事业公司支付。但是,出租方不出具纳税人水电支出的发票,只出具收据和水电分配表,询问是否可以根据水电分配表税前扣除。

4:是

国家税务总局公告2018年第28号第十九条出租人对企业租用(含单租户企业)办公场所和生产场所发生的水、电、气、空调、供暖、通讯线路、有线电视、网络等费用开具发票作为应纳税项目的,企业应当使用发票作为税前扣除凭证;如果出租方采用分摊法,企业应使用出租方出具的其他外部凭证作为税前扣除凭证。

,也就是说,当纳税人出租房屋时,有两种方式处理所发生的水电费用。

1。出租人开具发票。在这种情况下,出租人相当于转售。对出租人来说,这意味着一进一出。如果转售价格不增加,增值税将等于收入和销售额,不产生额外税收,售电收入和购电成本相等,不产生所得税,但印花税会多一点。

2。出租方不开具发票,并通过分摊的方式与纳税人结算。这样,可以发布其他外部文档。一般情况下,出租人提供水电发票、水电费用拆分结算表和收款收据的复印件,纳税人可以进行税前扣除。但是,对于一般纳税人来说,订单分割法有一定的损失,因为进项税不能抵扣。

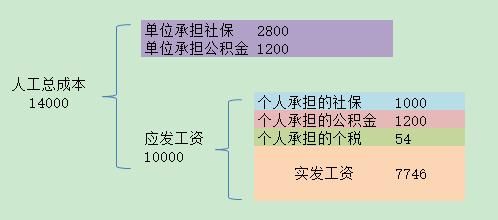

9 Q5:企业能否税前扣除个人为员工缴纳的社会保障部分?

A:否

企业收取的人工费是企业应承担的部分社会保障公积金和企业应支付的工资。至于社会保障的个人部分,应该由个人承担,没有企业会扣除税前索赔。