手机网站

手机网站

手机网站

手机网站

在金融领域,“零售赢天下”显然已成为各大金融机构的共识作为零售金融的支柱,信用卡业务必将成为商业银行的一个必争之地。然而,从现实角度来看,虽然信用卡业务近年来取得了快速发展,但其背后所反映的相关风险也不容忽视。

从2019年上半年的数据可以看出,虽然各大国有银行发行的信用卡数量已经突破十亿,但它们基本上面临着同比增速放缓的困境,股份制银行也不例外。针对

,有人说信用卡行业的后半段即将到来,增值时代已经结束,股票时代即将到来。

那么,信用卡业务的未来是什么?有鉴于此,今天小翔将分享一些相关的文章。

01

作为电子和现代消费金融支付工具,中国的信用卡业务随着改革开放和市场经济的发展而发展,但真正的快速发展是在过去的十年里。

1979年,中国银行广东省分行代理香港东亚银行的“东美维萨信用卡”提款,标志着信用卡业务在中国的兴起随后,代理业务继续发展,直至20世纪80年代,中国银行发行了“中银卡”,农行、工行、建行相继发行“中银卡”,开启了中国信用卡业务的发展。从

年到1995年,在CGB发行现代信用卡之前,信用卡实际上是“准信用卡”。

1995-2003年间,信用卡行业仍处于起步阶段,发展相对缓慢。

但银联于2002年成立后,在各大银行建立信用卡中心的基础上,信用卡业务进入了第一个发展高峰期。2003年6月,信用卡发行量达到2499万张。因此,2003年被称为中国信用卡的第一年

2006年开始运行的中国人民银行个人信用体系,可以作为进一步推动信用卡业务快速发展的基础。然而,“次贷危机”的出现导致了2008年信用卡业务的早期转型。

2 008-2012的过渡期不仅受到金融危机宏观因素的影响,也是银行信用卡从粗放型发展到初期精细化运作的过渡期。到2015年,蚂蚁花、苏宁仁兴富、百度华乾等虚拟信用卡的迅速发展,导致信用卡发行量首次下滑。

自2015年以来,借助互联网巨头的在线流量,银行再次进入信用卡发展的快车道。仅在2017年,就发行了1.23亿张新信用卡,同比增长超过25%,在线信用卡数量超过60%到2019年第二季度,人均信用卡数量将增至0.51张,在用卡数量将达到7.11亿张。

02

如果信用卡的后半部分以“股票时代”为标志,那么这个时间点还远未到来。

从人均信用卡数量来看,美国人均3张左右,日本和韩国均超过2张2018年,中国人均卡持有量仅为0.5,深圳人均卡持有量约为2,北京约为1.5,上海约为1,其他城市均低于1。就信用卡人口覆盖率和人均水平而言,我们仍远未达到发达国家和地区的平均水平。然而,中国人民银行发布的数据显示,与2018年底相比,人均持卡人数增加了0.02,仍有很大的改善空间。

,发行的卡数可以证明根据2019年上半年的年报,中国五大发卡机构之一的中农工建造发行的新卡数量超过了3000万张,尽管增速较去年同期有所放缓,但仍保持在10%以上

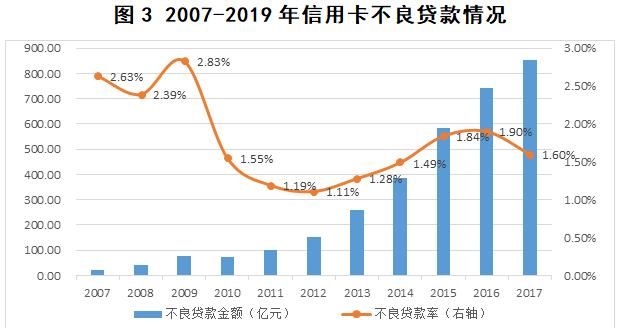

从信用卡不良贷款率来看,国际标准警戒线为5%。截至2017年底,中国信用卡不良率为1.6%。预计2018年和今年的不良率仍不会超过2%,整体资产质量是健康的。尽管今年第二季度报告显示不良贷款率有所上升,但一方面,不良贷款率相对较小;另一方面,这仍然是一个单独的因素,而不是整个行业的问题。

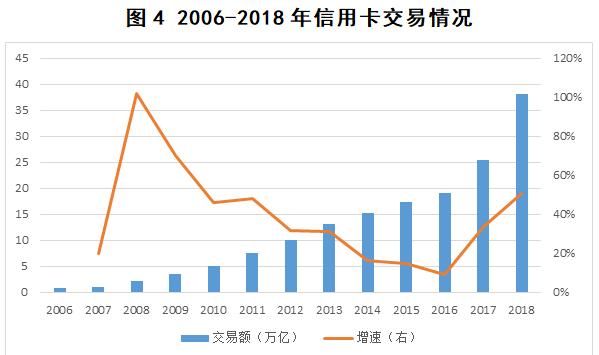

从信用卡交易量来看,自2016年以来,由于人均可支配收入的增加以及减税和减费等政策的实施,信用卡交易持续快速增长。根据上市银行2019年半年度报告,虽然与工农建立外交关系的五大银行营业额保持小幅增长,但招商银行、平安银行、光大银行和中信银行等股份制银行保持了20%左右的相对较高增长率,逐渐成为信用卡市场的主要参与者。所以总的来说,这个行业的整体营业额并没有下降。

同样,其他反映信用卡业务发展的数据也不能表明信用卡业务的存量即将到来例如,除个别银行的战略调整外,主要上市银行的信用卡贷款余额增加了5%-10%。虽然信用卡的不良率略有上升,但更多的是由于过去一段时间现金贷款的突然激增所造成的共同债务风险的转移,而不是该行业的整体发展。

但是,即使信用卡还没有达到股票时代,监管政策引导、银行信用卡业务战略调整、行业数据信号等。所有迹象表明,目前的信用卡业务确实正面临调整阶段。简单的精细操作已不足以支持快速发展。信用卡业务的发展方向、战略和模式需要更多的创新方式。

那么,在目前信用卡发展逐渐降温的情况下,哪些创新产品和商业模式能够引领企业跨越周期,实现快速发展?对此,苏宁财富资讯的黄认为有四个方面:

第一,信用卡子公司改革

二、开发更加多元化的产品

第三,商业信用正在逐步发展

第四,探索差别化利率定价方法

Postscript

事实上,信用卡作为银行零售金融的“主力军”,虽然增速正在放缓,但仍是各大银行的主要业务领域。因此,如何在发展信用卡业务的同时控制风险,是商业银行必须面对的课题。

对此,肖翔认为,科技手段必须得到不可缺少的支持目前,从智能客户服务和差异化定价到智能风控和智能理赔,大数据、云计算、人工智能和区块链技术正从数据层、智能层和产品层多维渗透到金融业的细分场景和业务链环节。金融机构运营效率大幅提高,金融服务日益呈现情景化、平台化、智能化的发展趋势。作为专业的第三方信用科技服务机构,

和中信征信局必将在商业银行零售业务发展中发挥重要作用。

目前,凭借在企业信用调查领域的专业经验,中国信用调查已得到金融机构的广泛认可,并为多家金融机构提供服务。以银行为例。截至目前,中国信贷已覆盖了中国银行、中国建设银行、工商银行、中信银行、浙江商业银行、民生银行、广发银行等半数以上的主要国有银行和股份制银行。

“以信用为基础,以科技为补充”将永远是中国信用调查的常态,它始于传统的企业信用调查,已经进行了十多年。秉承这一理念,中国征信体系不断创新,以满足行业和市场的需求。

萧翔一直认为“技术只是手段。在技术背后,核心支持是对风险的理解和风险管理经验的积累。”我们不能用技术来谈论技术。只有积累风险管理的经验,我们才能实现“两条腿走路”。对于中国征信业而言,中国征信集团在信用管理领域的深厚业务积累所带来的优势,加上中国征信自身在大数据和智能风控方面的强大技术实力,将会对风险有更准确的把握。

未来,中国信贷将在此基础上继续向更多的注册金融机构辐射,凭借其在信贷领域的专业优势和服务经验,为金融市场的稳定发展提供越来越有效的解决方案。