手机网站

手机网站

手机网站

手机网站

拉卡拉太聪明了!尽管

早在2016年就剥离了小额贷款和其他金融增值业务,但它仍能从中获利,并将其转移至上市公司。

已经隔离风险并赚钱。

当然,这种聪明的方法没有错,但是当它不那么聪明的时候,它做了非常错误的事情。

最近,搜索应用上出现了大量简易分期付款的判决文件。在这些判决文件中,简易分期付款的操作者大多是原告,未能在期限内偿还贷款的借款人将被起诉。然而,在判决文件的细节中,

也揭露了拉卡拉时代的分期付款和“斩首和利率”的黑暗历史。

01

本期轻松分期付款

考拉信用报告《尸体》点燃了舆论之火,

前所未有的热度让曾经属于拉卡拉的轻松分期付款也引起了关注

9年11月20日,深圳证券交易所向拉卡拉发出了一封关注函,提出了五个主要问题,其中一个与易分期付款有关:

“核实并解释

易分期付款业务实体及其与贵公司的关系和合作是否为贵公司控制的

实体如果是,请说明其业务模式、是否具备开展相关业务的相关资质、截至本函发出之日的累计贷款金额、贷款余额、贷款利息等数据,以及其业务活动和收款方式是否符合相关法律法规的规定。

拉卡拉的澄清声明说:1。易分期贷款业务是西藏考拉科技发展有限公司

199旗下一家公司的产品,该公司是两家独立公司1992.根据考拉科技相关公司的反馈,易分期贷款贷后催收建立了严格的管理制度,并按规定执行,保护了用户隐私,没有暴力催收。轻松分期付款业务不涉及砍头、降息和阴阳合约。上述内容可在相关应用程序上进行验证

的确,应用程序在拉卡拉最显眼的位置,即简易安装应用程序入口,很容易被误解。但从股权关系来看,拉卡拉与易分期付款的两大贷款人北京拉卡拉小额贷款有限公司和广州拉卡拉网络小额贷款有限公司

确实已经完全分割

,相关事宜在拉卡拉的招股说明书中已有明确说明。与此同时,

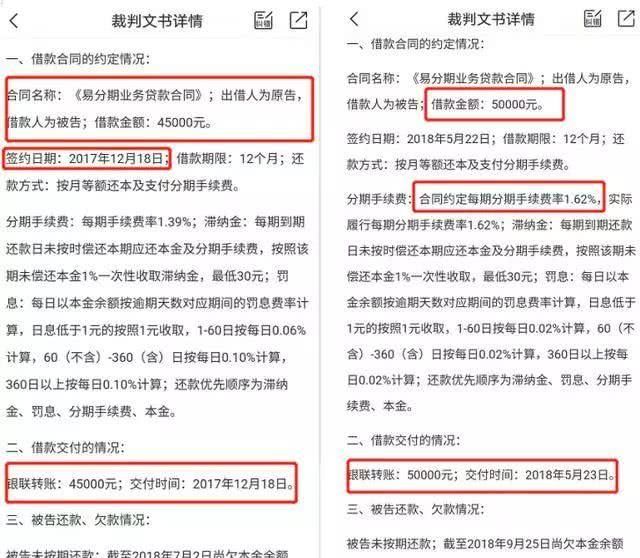

、广州小额贷款和北京小额贷款的大量判决文件被添加到搜索平台。部分判断文件显示,1992-017年12月

|、2018年发生的贷款中,

易于与借款人分期签约,银联实际转账金额与

一致,即不存在直接的变相斩首利息,逾期前手续费率低于24%

需要注意的是,2017年12月1日下发了

《关于规范和整顿“现金贷款”业务的通知》,此后“斩首利息”不再直接收取。然而,一旦......

02

曾通过业务调查阅读新金融公布的判断文件,发现:2015年、2016年和2017年,当贷款发放给借款人时,合同金额与银联转账金额相差较大,如:

合同金额28000元,银联转账22904元;

合同金额63000元,银联转账51118.2元,一次性手续费比例,超过借款人实际贷款金额20%的

;此外,还有单独的利息费用。

不知道这些利息的计算方法是基于转让金额还是合同金额。借款人的实际成本是多少?你可以在屏幕前猜。

同时值得一提的是,考拉科技在2016年第三季度从拉卡拉手中接管两家公司后,延续了贷款合同金额与转让金额不一致的“传统”,直到《关于规范和整顿“现金贷款”业务

的通知》发布。

联想控股似乎无法保住这笔钱。什么样的利率决定什么样的风险。

拉卡拉招股说明书显示,北京小额贷款在2016年改变了贷款拨备。除100%亏损拨备外,

其他类型贷款拨备增加

,

,直接减少利润约1.6亿元,减少

,拉卡拉2016年非盈利性扣除净额仅为3.38亿元

小额贷款业务明显被剥离,不仅招股说明书中提到“很难形成合力来促进整体发展”,而且

还存在很大的财务风险不确定性。如果不剥离,这些风险将对上市公司构成威胁。

虽然包括北京小额贷款和广州小额贷款在内的10家公司已经被考拉科技剥离,但考拉科技仍然为拉卡拉的业绩做出了贡献。这项业务比直接从事贷款业务要强大得多。

风险较小,利润较高

拉卡拉半年度报告显示,拉卡拉通过向考拉科技及其子公司提供各种服务和租赁办公大楼,年收入超过8000万元。值得注意的是,这

| 198,000,000,元对于其近25亿元的半年收入来说是九牛一毛,但

对于其3.6亿元的半年非净利润扣除来说意义重大。

综上所述,可以看出,无论是在考拉信用调查中无法做出决定,还是在容易分裂的情况下,拉卡拉都足够聪明和幸运地避免了一场舆论灾难。你可以说它是不负责任的,说它在过去获得了斩首的利益,或者说它扔掉了锅。然而,从商业的角度来看,这场威胁性的公众舆论运动大多只是一场表面的口水战,其对拉卡拉的实际影响,如萤火虫的光芒。

然而,尽管媒体的报道不能打破拉卡拉的骨头,拉卡拉的表现会不会受到考拉信用调查和简易分期的连锁反应的影响?让我们在年度报告中一起看一下。

智能拉康拉、幸运拉康拉、需要自我检查的拉康拉