手机网站

手机网站

手机网站

手机网站

是一个很大的加分!国家税务总局发布文件,宣布取消25项税务凭证,其中发票丢失也是此次取消的项目之一,无需在报纸上公告。具体实现细节,跟着小编辑一起看吧!从1998年1月1日起,

张发票将在没有报纸声明的情况下丢失!

国家税务总局今天公布了实施细则。国家将有效降低纳税人的税收管理成本,减少跑腿的次数,减少提交材料的数量,减少对证件的要求。它真的需要表扬总税收!

号文件通知的内容如下:

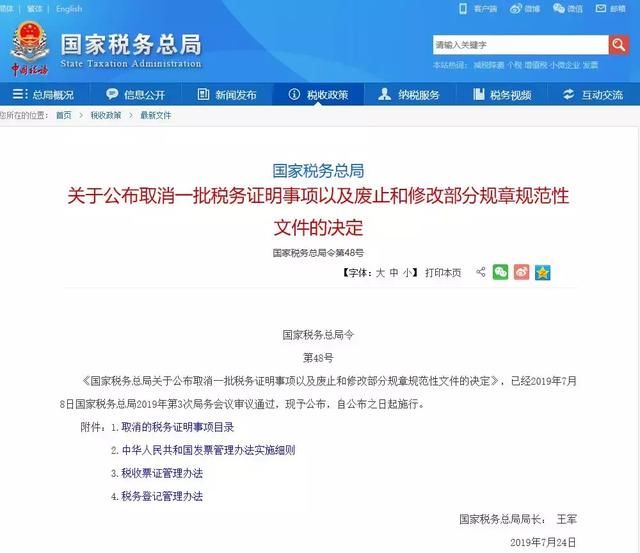

国家税务总局关于宣布取消一批税收票证和废止、修改部分规范性文件的决定

国家税务总局令第48号

《国家税务总局关于宣布取消一批税收票证和废止、修改部分规范性文件的决定》已经 国家税务总局2019年7月8日发布,现予公布,自公布之日起施行附件

:

1。注销税务凭证目录

2。中华人民共和国发票管理办法实施细则

3。税收票证管理办法

4。税务登记管理办法

国家税务总局关于公布取消一批税收票证、废止和修改部分规范性文件的决定

。国家税务总局清理了本决定和《国家税务总局关于取消一批税务认证事项的决定》中取消的税务认证事项所涉及的税务部门规章和税务规范性文件,决定废止和修改部分税务部门规章和税务规范性文件。现公告如下:

1。注销一批税收票证

注销25个税收票证其中,12项从本决定发布之日起暂停执行;根据《中华人民共和国车辆购置税法》、《财政部、国家税务总局关于大学生公寓印花税政策的通知》、《财政部、国家税务总局关于公共租赁住房税收优惠政策的通知》等有关规定,暂停执行13个项目。 财政部、国家税务总局关于继续实施农村饮水安全工程税收优惠政策的通知、国家税务总局关于保留“六税一费”等优惠事项信息的通知

2、废止和修改部分规章和规范性文件

废止1税务部门规章

废止《中华人民共和国资源税扣缴管理办法》

修改3税务部门条例

1。删除《中华人民共和国发票管理办法实施细则》第三十一条中的“并公告作废”

2。《税收票证管理办法》第四十六条修改为:“纳税人遗失完税凭证,要求税务机关另行提供的,经核实税款已经缴纳入库或者从国库退回的,税务机关应当出具完税凭证或者提供完税凭证原件的复印件。”"

3。删除《税务登记管理办法》第十七条第一项中的“和营业执照”

条以上修订的规章根据本决定重新公布

废止1件税收规范性文件

废止《国家税务总局关于增值税专用发票被盗丢失问题的公告》

那现在发票丢了,怎么办?如果

发票丢失了怎么办?

最新的治疗方法就在这里!

1、丢失普通发票

(1)机动车辆销售发票

《国家税务总局关于处理消费者丢失机动车辆销售发票问题的批复》规定,由于车主在申报缴纳车辆购置税时需要提交“机动车辆销售统一发票”,在登记机动车辆时需要提交“机动车辆销售统一发票”,因此当消费者丢失机动车辆销售发票时,可以采用补开机动车辆销售发票的方式解决。具体程序如下:

丢失机动车销售发票的消费者到机动车销售单位领取销售统一发票存根联;

向机动车销售者所在地主管税务机关确认并登记备案;

应由机动车销售单位重新开具与原销售发票存根相符的机动车销售发票消费者凭补开的机动车销售发票办理相关手续。

其他普通发票

1,遗失记账联

普通发票的第一联是记账联,即卖方的记账凭证。应获得发票联的副本。原件保存单位或个人应在复印件上注明“原件与原件核对无误,原件保存在我处”,并由提供方签字。

2、丢失发票和

普通发票,其第二联为发票联,是买方的记账凭证。请参见财政部发布的通知第55条:“会计机构和会计人员应当妥善保管会计凭证......从境外单位取得的原始凭证遗失的,应当取得加盖原发证单位公章的凭证,并注明原始凭证的编号、金额和内容。经会计机构负责人、会计负责人和单位领导批准后,原证书方可替代。如确实无法取得火车、轮船、机票等证件,应由当事人详细填写,经会计机构负责人、会计负责人和单位领导批准后,作为原始凭证。“在从开票方获得有效证书后,买方应使用记账发票的副本来记账。原件保存单位或个人应在复印件上注明“与原件核对无误,原件保存在我处”,并由提供方签字。

2、遗失特价机票

遗失扣除券

第二联是扣除券,即购买者的扣除券。普通纳税人遗失已开具专用发票的抵扣联。如果在损失发生前证明是一致的,可以使用一份特别发票联作为日后参考。如果在遗失之前没有经过认证,可以使用专用发票进行认证,并且可以保留专用发票的副本以备将来参考。

缺失发票表格

是发票表格,是买方的记账凭证。普通纳税人遗失已开具专用发票的发票联,可以使用专用发票抵扣联作为记账凭证,专用发票抵扣联的复印件留存备查。

发票联和抵扣联均丢失

普通纳税人丢失已开具专用发票的发票联和抵扣联。如果发票和抵扣联在损失发生前已经核实一致,买方可以使用卖方提供的相应的专用发票记账联复印件和卖方主管税务机关出具的《增值税专用发票遗失退税证明》或《货物运输增值税专用发票遗失退税证明》作为增值税进项税抵扣凭证。如果在损失发生前没有证明,买方应使用卖方提供的相应专用发票记账环节的复印件进行证明。如果证明一致,卖方主管税务机关出具的证明和专用发票记账联复印件应作为增值税进项税额的抵扣凭证。应保留专用发票簿记副本和“证书”的副本,以备日后参考。

失去记账环节

第一个环节是记账环节,这是卖方的记账凭证。文件没有明确说明。根据相关文件的精神,可以使用该链接的其他副本进行记账。请注意,原件保存单位或个人应在复印件上注明“与原件核对无误,原件保存在我处”,并由提供方签字。

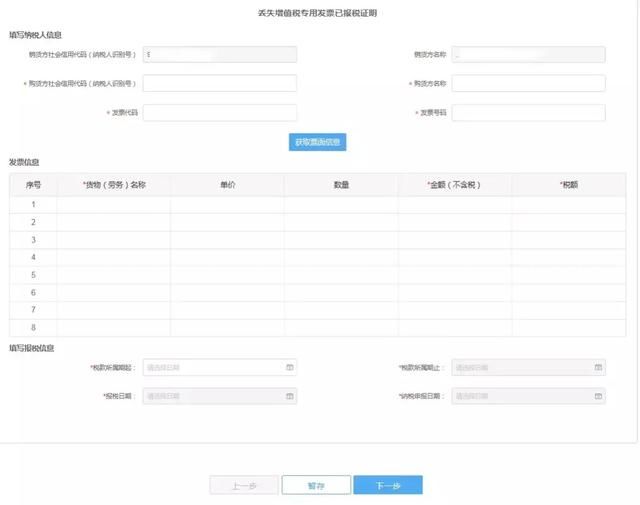

3,丢失增值税专用发票纳税申报单签发流程

1,在税务管理下选择“发票使用”,点击“丢失增值税专用发票纳税申报单”

2。在纳税人信息栏中验证购买者的纳税人识别号,自动带出购买者纳税人的姓名。在发票信息栏输入发票编码和发票号,系统自动带出纳税申报日期、纳税申报日期和纳税期间输入货物的名称、单价、数量、金额和税额完成表单后,单击按钮保存已完成的表单。点击按钮提交当前数据并继续处理。

目前,各省对如何处理普通发票丢失的规定并不完全一致。详情应咨询当地税务局。

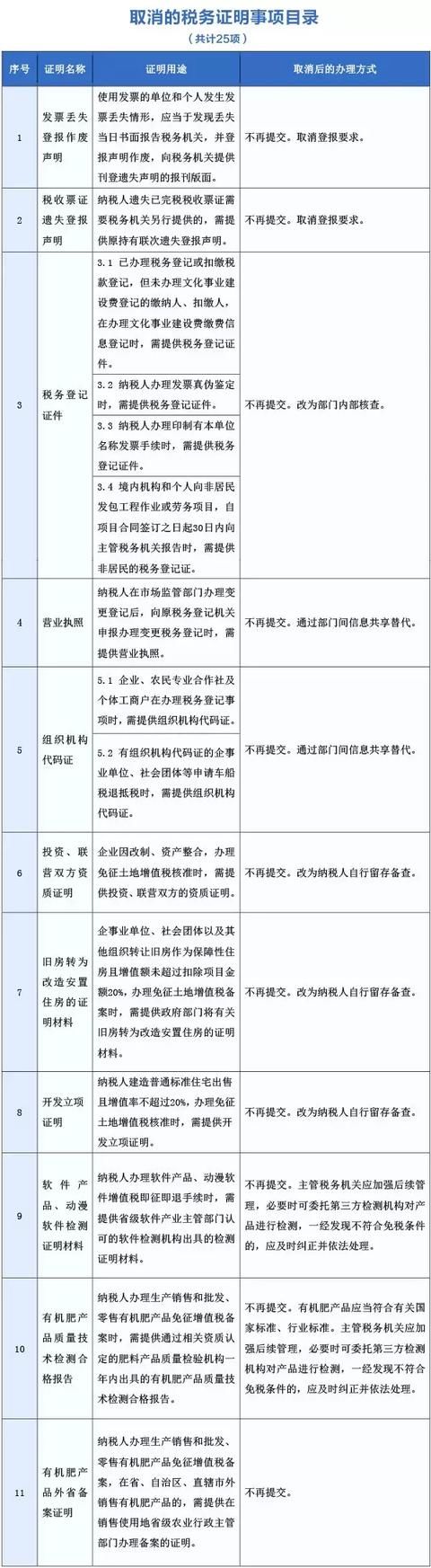

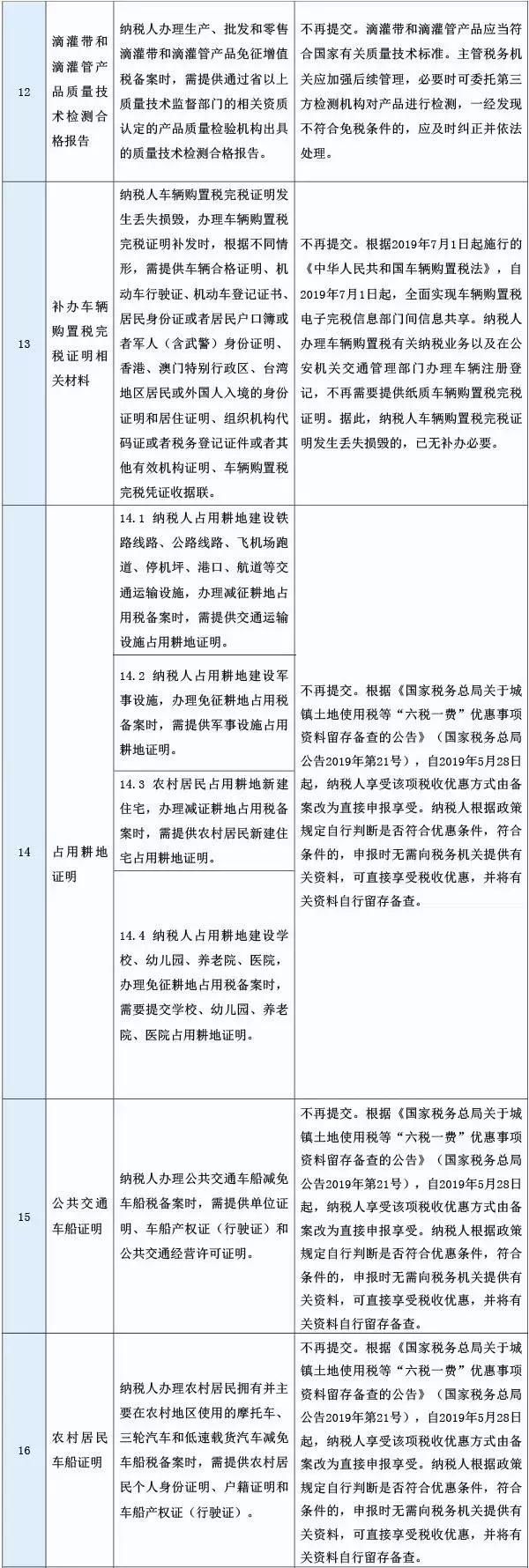

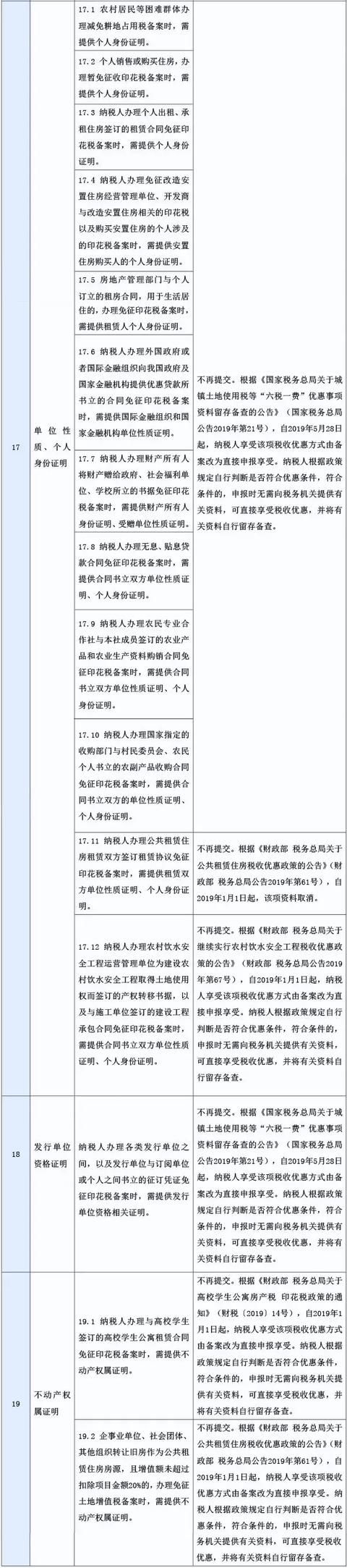

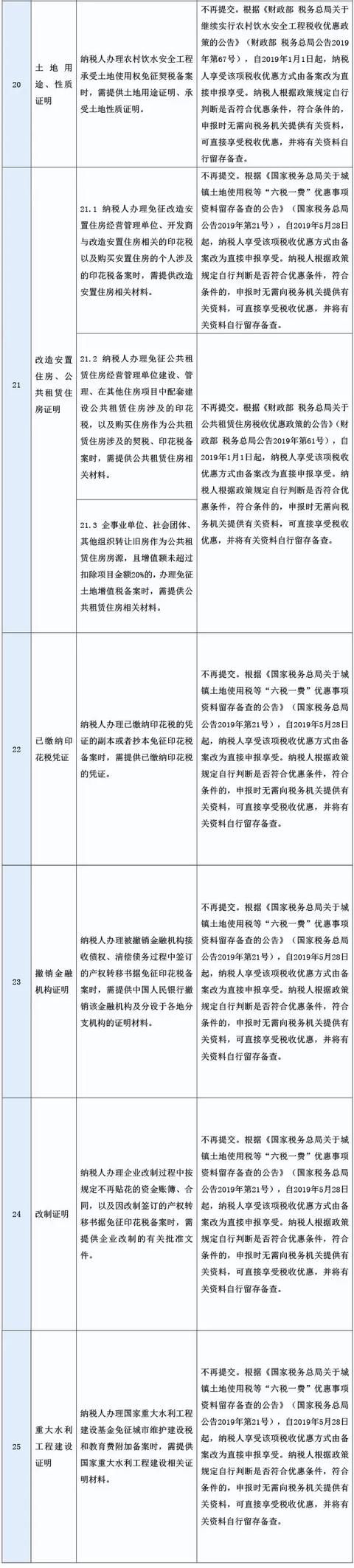

取消了25个证书。你不明白吗?我特意为大家准备了高清图片,一目了然!图

为

国家税务总局刚刚注销的25项税收凭证

已注销的25项税收凭证。可以说,这是炎炎夏日里最新鲜的一瓶“可乐”,会计工作量大大减少了!

如果你也认为新政策不错,记得和别人分享并观看。