手机网站

手机网站

手机网站

手机网站

:去年年底,你有10万元,可以买辆车。你把10万元存入银行一年,一年后本金和利息是10 . 193万元。然而,汽车价格涨到了102,500元,你的钱再也买不起汽车了。

1.991亿元存款银行一年内没有升值,反而贬值了570元。最好在一年前花掉。1.991亿元存款银行一年内没有升值,反而贬值了570元。最好在一年前花掉。存款银行的五大风险

1

首先,人们以前的想法是,银行破产在中国几乎是一件不可想象的事情。现在,银行破产真的要来了这意味着一旦银行破产,存款人的存款将由存款保险机构进行补偿。最高赔偿额为50万元,超出部分不予赔偿或按比例支付。

2

第二,银行没有长期储蓄产品,最长为5年因为它承担利率风险也就是说:如果未来利率下调,银行不能违约,支付更少的利息,银行将亏损或减少利润;如果加息,老百姓会觉得不划算,于是自己掏钱,银行又要冒风险了。所以这种节约是间歇性的。任何有常识的人都知道,两个五年储蓄不等于一个十年储蓄。第三,储蓄是把风险留给自己,依靠个人积累来应对未来的风险。它不需要支付任何价格甚至利息。然而,它可能会陷入安全不足的困境——当事故发生时,如果没有足够的钱储蓄,你只能担心它。

4

第四,银行储蓄的特点是容易获得,但正是这一因素使许多人无法存钱,即提前消费许多人发现,当他们真正需要钱的时候,他们的账户里没有足够的现金。

5

第五,银行一般计算单个利息,没有复利,银行里的钱不能维持和增加它的价值,它只能随着通货膨胀而稍微贬值。我国已经设定了将通货膨胀率控制在3%以下的目标,但它经常没有做到。你的钱每年都受到这样的威胁,而你辛苦攒下的钱却悄悄流失了。

保险公司省钱的五大好处

1

首先,储蓄是按利息计算的,而不是按风险计算的保险是计算巨大的风险成本并及时提供给你。另一个例子是一个人身体的突然变化。保险可以覆盖一大笔钱,而不会引起恐慌和耗尽储蓄。

2

第二,你可以把你的钱长期放在保险公司来完成长期储蓄:健康保险基金和退休基金的储备它可以储存20年、30年或更长时间。

3

第三,不征税因为国家鼓励你进行这样的财务规划,所以没有税收。如果一个人不能把握国家的脉搏,他就选择了错误的方向,非常被动。

4

第四,强制储蓄,以确保你将来一定会有足够的医疗保障和养老金,并且不会因为超支而花钱。如果真的很紧急,你也可以申请政策性贷款。

5

第五,保险公司在储蓄、享受利息和高额保障的同时,也有分红,分红按复利计算,享受保险公司的利润分配,以抵御通货膨胀,真正在保值的基础上实现增值。

银行现在胖,将来瘦,保险计划将来会赢!购买保险不是让你花钱,而是让你省钱,赚钱,让你的家人永远有钱。保险功能的精辟解释:债务-没有偿还!离婚-不管怎样!诉讼-不!

股票、银行、保险、

股票、银行和保险都在做同样的事情,那就是聚集更多闲置的私人资金做更大的事情,赚取更多的收入。只是对于普通人来说,你必须明白你的钱在这三个地方的目的是什么

股很难,银行很绝望,只有保险能帮上忙。

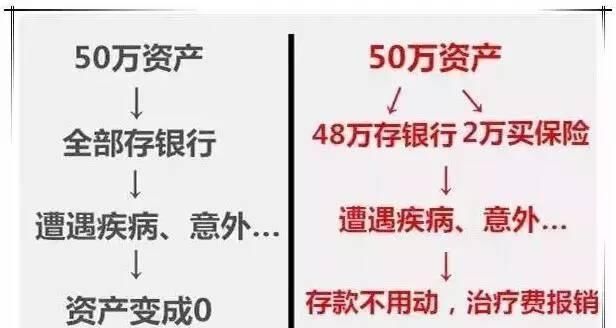

存得越多,就越穷。有多少人一生中经历过这种情况?他们周围的人努力工作,努力工作,挽救了他们所有的生命。他们把工资和其他储蓄一点一点地存在银行里。几十年来,他们已经拯救了几十万或几十万人。但是当他们四五十岁的时候,他们发现了一种严重的疾病,并且花光了家里所有的积蓄。一些家庭没有足够的储蓄,不得不卖掉房子,购买汽车。每当我们遇到这样的情况,我们总是悲伤,奋斗一生,最后输给一种疾病,我们也死了!购买的

越多,它就越富有。

保险最基本的功能之一就是把钱留在手中。这也是自系统发明以来最基本的功能,即化解风险。留住人们的财富,解决上面提到的“一种疾病毁了多年的努力,一次事故毁了多年的事故”赚钱是非常重要的,但更重要的是坚持我们已经拥有的钱。保险的第一个功能就是这个!